Pemerintah akan menempatkan dana untuk menyangga likuiditas bank dalam program Pemulihan Ekonomi Nasional. Antisipasi potensi risiko fiskal dan konflik kepentingan.

Oleh

Dimas Waraditya Nugraha

·4 menit baca

Kompas/Heru Sri Kumoro

Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Wimboh Santoso memberikan keterangan kepada wartawan sesuai bertemu dengan Presiden Joko Widodo di Kompleks Istana Kepresidenan, Jakarta, Senin (2/3/2020). Pertemuan tersebut terkait dengan penanganan dampak pandemi Covid-19 pada sektor ekonomi.

JAKARTA, KOMPAS — Otoritas Jasa Keuangan memastikan mekanisme penyangga likuiditas melalui penempatan dana di perbankan tidak akan mengganggu jalannya bisnis perbankan. Melalui mekanisme ini, diharapkan proses restrukturisasi kredit dapat berjalan maksimal, serta bank mampu menyalurkan atau memberikan tambahan kredit modal kerja.

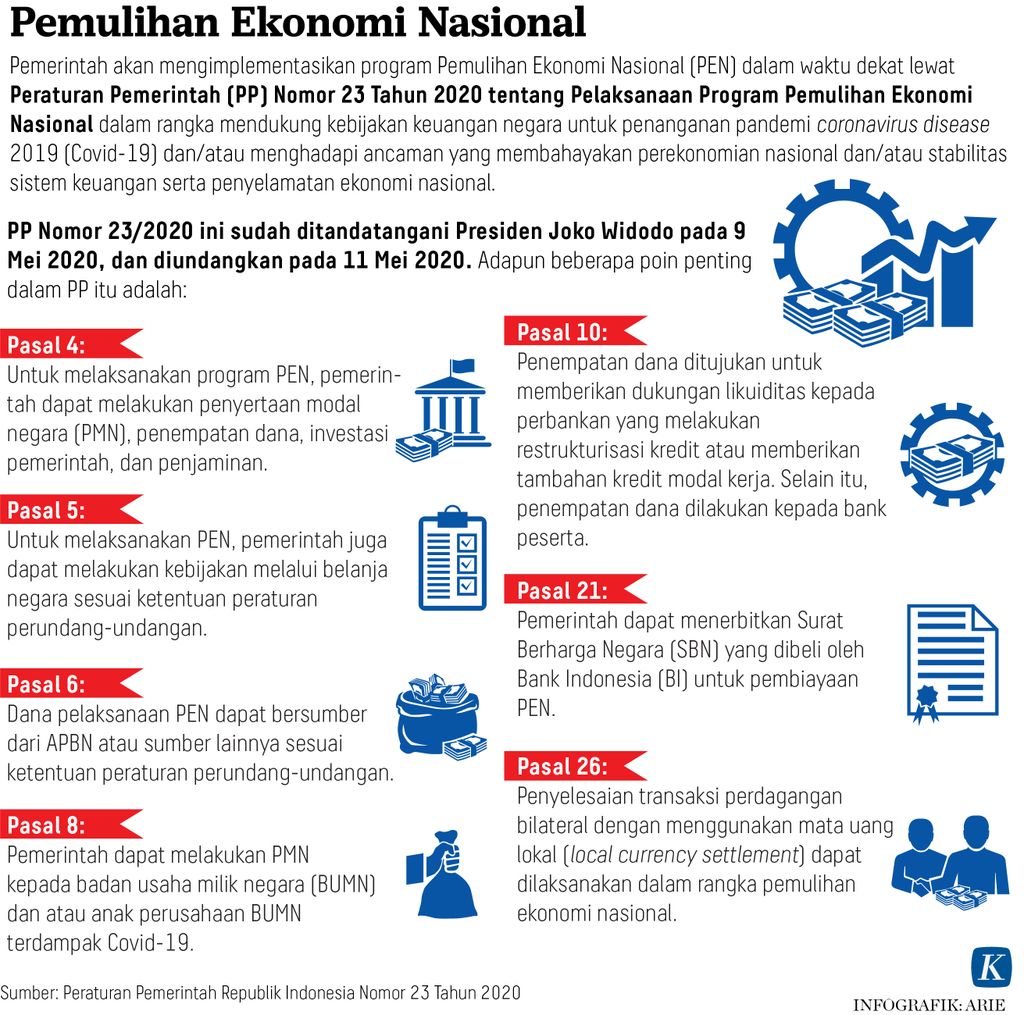

Ketentuan mekanisme penyangga likuiditas diatur dalam Peraturan Pemerintah (PP) Nomor 23 Tahun 2020 tentang Pelaksanaan Program Pemulihan Ekonomi Nasional dalam Rangka Mendukung Kebijakan Keuangan Negara untuk Penanganan Pandemi Covid-19 dan/atau Mengadapi Ancaman yang Membahayakan Perekonomian Nasional dan/atau Stabilitas Sistem Keuangan Serta Penyelamatan Ekonomi Nasional.

Regulasi itu menyebutkan, program Pemulihan Ekonomi Nasional (PEN) dilakukan pemerintah melalui penyertaan modal negara, penempatan dana, investasi, penjaminan, dan belanja negara.

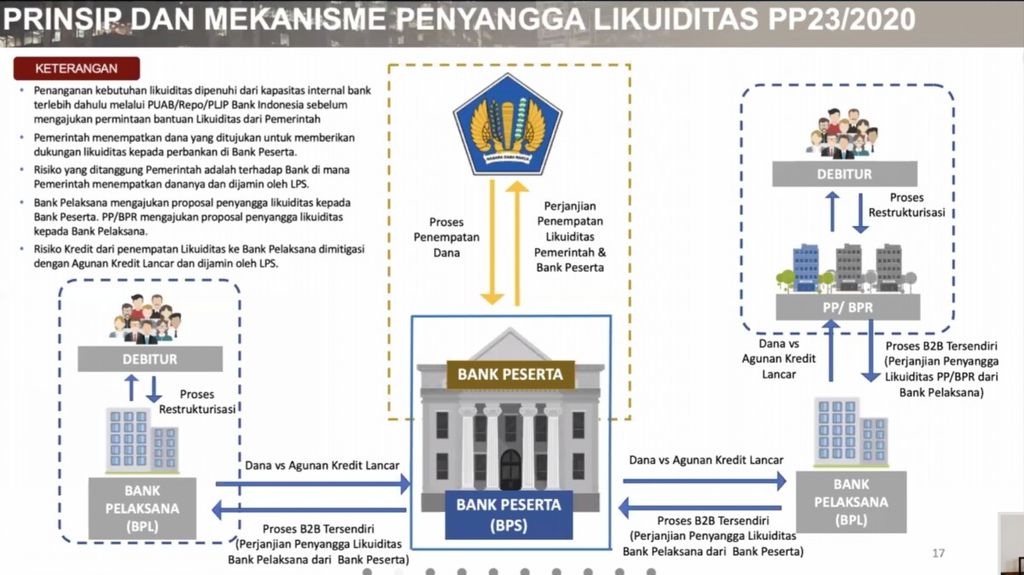

Melalui aturan tersebut, pemerintah dapat melakukan penempatan dana kepada perbankan yang bertujuan untuk memberi dukungan likuiditas. Di dalam penempatan ini, peran perbankan terbagi menjadi dua, yaitu Bank Peserta sebagai kanal penyalur likuiditas dari pemerintah dan Bank Pelaksana sebagai penerima likuiditas.

Dalam konferensi pers virtual yang dilaksanakan di Jakarta, Jumat (15/5/2020), Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Wimboh Santoso memastikan program ini tidak akan mengganggu kinerja bisnis dari Bank Peserta.

”Bank Peserta akan menerima penempatan dana dari Kementerian Keuangan. Dana yang akan disalurkan kepada Bank Pelaksana yang membutuhkan akan dijamin oleh Lembaga Penjamin Simpanan,” ujarnya.

Mekanisma penyangga likuiditas melalui penempatan dana pemerintah

Mekanisme bantuan likuiditas ini akan didapatkan Bank Pelaksana dengan menjaminkan kredit yang direstrukturisasi kepada Bank Peserta. Namun, hal ini baru dapat dilakukan jika dari sisi likuiditas Bank Pelaksana tidak memilik Surat Berharga Negara (SBN) untuk digadaikan (repo) kepada Bank Indonesia (BI).

Dalam PP 23/2020 disebutkan, penanganan kebutuhan likuiditas dipenuhi dari kapasitas internal bank terlebih dahulu melalui pinjaman likuiditas jangka pendek BI sebelum mengajukan permintaan bantuan likuiditas dari pemerintah.

”Perbankan wajib memaksimalkan kapasitas likuiditas yang mereka punya terlebih dahulu sebelum masuk ke mekanisme penempatan dana pemerintah,” ujar Wimboh.

Perbankan wajib memaksimalkan kapasitas likuiditas yang mereka punya terlebih dahulu sebelum masuk ke mekanisme penempatan dana pemerintah.

Risiko fiskal

Menurut Wimboh, untuk mencairkan dana, Bank Peserta perlu mengajukan proposal kepada pemerintah untuk melakukan reimburse (membayar kembali) dana likuiditas yang telah disalurkan kepada Bank Penyelenggara. OJK bersama pemerintah tengah menyusun surat keputusan bersama untuk mematangkan mekanisme ini.

”Ini adalah proses bisnis yang biasa dilakukan industri perbankan. Bank Peserta akan melakukannya secara hati-hati dan sesuai prosedur,” ujarnya.

Adapun kriteria dari bank peserta ini adalah bank umum Indonesia, sehat, termasuk dalam kategori 15 bank beraset terbesar yang ditetapkan Menteri Keuangan berdasarkan informasi dari OJK. Kategori sehat berarti bank harus memiliki SBN, Sertifikat Deposito Bank Indonesia, Sertifikat BI, Sukuk BI, dan Sertifikat BI Syariah yang belum digadaikan kepada BI dengan jumlah tidak melebihi 6 persen dari dana pihak ketiga.

”Dalam kesempatan berbeda, Ekonom Senior Institute for Development of Economics and Finance (Indef) Aviliani menyoroti adanya potensi konflik kepentingan antara Bank Peserta dan Bank Pelaksana dalam menentukan jumlah dana pemerintah yang dibutuhkan untuk menyangga likuiditas.

”Itu ibaratnya jeruk makan jeruk karena bank yang harus dievaluasi oleh bank sehingga akan ada potensi konflik kepentingan,” ujarnya.

Itu ibaratnya jeruk makan jeruk karena bank yang harus dievaluasi oleh bank sehingga akan ada potensi konflik kepentingan.

Untuk mengantisipasi risiko kebocoran fiskal, Aviliani menilai, pemerintah harus membuat peraturan turunan, baik dalam bentuk Peraturan Menteri Keuangan maupun Peraturan OJK untuk mengatasi konflik kepentingan. Rregulasi turunan itu dapat mempertegas pertanggungjawaban penyaluran dana yang dilakukan antara Bank Peserta dan Bank Pelaksana, demi mendukung program PEN.

”Hal ini diperlukan demi tercapainya stabilitas sistem keuangan. Pasalnya, penempatan dana kepada bank menggunakan anggaran pemerintah,” ujarnya.

Kesibukan di Cash Center PT Bank Mandiri (Persero) Tbk, Jakarta, Jumat (8/5/2020). Bank Indonesia memperkirakan kebutuhan uang tunai periode Ramadhan dan Idul Fitri tahun ini secara nasional sebesar Rp157,96 triluin atau turun 17,7 persen dibandingkan dengan periode yang sama tahun lalu.

Risiko fiskal muncul seiring meningkatnya utang luar negeri Indonesia yang hingga triwulan I-2020 mencapai 389,3 miliar dollar AS (Rp 5.796 triliun), tumbuh 7,8 persen dibanding triwulan IV-2020. Utang luar negeri ini berasal dari sektor publik (pemerintah dan bank sentral) sebesar 183,8 miliar dollar AS dan sektor swasta (termasuk BUMN) sebesar 205,5 miliar dollar AS.

Sebelumnya, Kepala Badan Kebijakan Fiskal (BKF) Kementerian Keuangan Febrio Kacaribu mengatakan, pemerintah akan menempatkan dana di perbankan yang akan melakukan restrukturisasi kredit dan memberikan tambahan kredit modal kerja. Penempatan dana untuk subsidi kredit dan penjaminan modal kredit baru bukan upaya penyelamatan perbankan.

Subsidi kredit langsung diberikan ke nasabah terdampak Covid-19, sedangkan penjaminan untuk menarik minat perbankan menyalurkan modal kredit baru. Sejauh ini ada sekitar 200.000 nasabah yang sudah mengajukan restrukturisasi kredit.

”Pemerintah tidak dalam bisnis menyelamatkan perbankan. Kondisi likuiditas perbankan masih terjaga, bahkan bisa dikatakan tidak akan ada masalah likuiditas jika restrukturisasi hanya enam bulan,” kata Febrio.