Antisipasi Dampak Reaktivitas SBI

JAKARTA, KOMPAS--Reaktivasi Sertifikat Bank Indonesia dan penerapan IndONIA diyakini turut menjaga stabilitas nilai tukar rupiah. Rencana Bank Indonesia itu diperlukan di tengah pelemahan rupiah terhadap dollar AS.

Di sisi lain, aktivasi kembali Sertifikat Bank Indonesia (SBI) dapat memicu perebutan dana antara SBI dengan Surat Berharga Negara (SBN) dan surat utang swasta. BI juga akan terbebani membayar bunga SBI.

Dampak atau konsekuensi itu mesti dipikirkan.

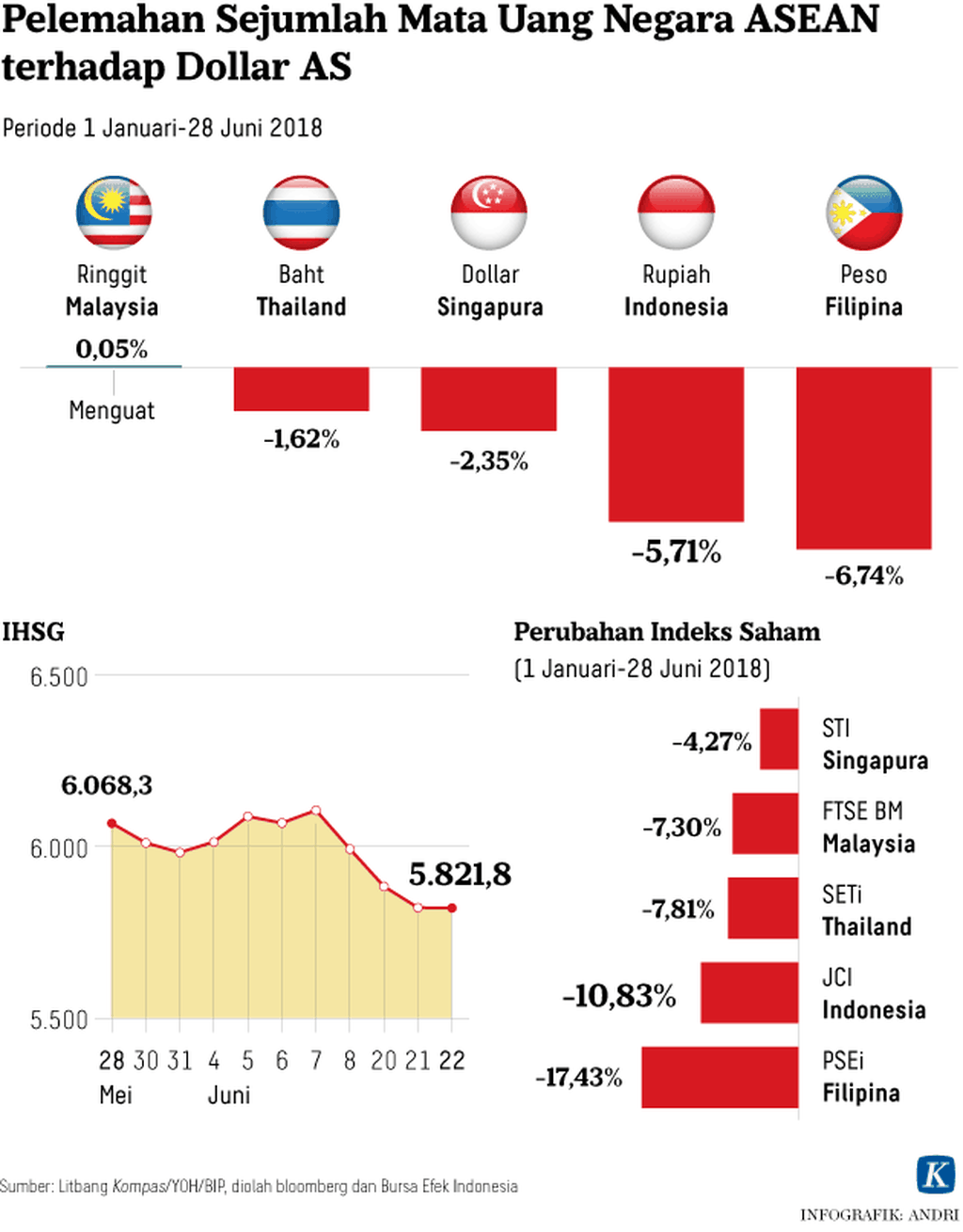

Pada penutupan pasar, Jumat (20/7/2018), nilau tukar rupiah sempat menyentuh Rp 14.545 per dollar AS di pasar tunai. Berdasarkan kurs referensi Jakarta Interbank Spot Dollar Rate, rupiah di posisi terendah tahun ini, yakni Rp 14.520 per dollar AS.

Ekonom PT Bank Permata Tbk Josua Pardede kepada Kompas, Minggu (22/7/2018), mengatakan, nilai tukar rupiah diperkirakan masih akan dipengaruhi sentimen eksternal, yakni perkembangan isu perang dagang yang bisa berdampak negatif terhadap prospek pertumbuhan ekonomi negara berkembang. BI merespons hal itu dengan menaikkan suku bunga acuan sebesar 100 basis poin atau satu persen dalam dua bulan terakhir. BI juga melakukan intervensi ganda di pasar valas dan surat berharga.

Dalam waktu dekat, BI kemungkinan memperketat kebijakan moneter untuk menjaga stabilitas rupiah. BI juga akan menjaga daya saing aset-aset keuangan berdenominasi rupiah dengan memperkuat operasi pasar terbuka.

Josua PardedeEkonom Bank Permata / PT Bank Permata, TbkKompas/Raditya Helabumi (RAD)26-05-2017

"Operasi pasar terbuka akan diperkuat dengan mereaktivasi SBI tenor 9 dan 12 bulan. Upaya itu diperkirakan akan menarik dana asing masuk ke pasar uang serta menyerap likuiditas rupiah, sehingga akan mendorong stabilitas rupiah dalam jangka pendek," kata Josua.

Ekonom Institute for Development of Economics and Finance (Indef) Bhima Yudhistira Adhinegara mengemukakan, SBI bisa menarik dana asing masuk ke pasar keuangan sehingga menguatkan devisa, kendati efeknya jangka pendek. Di sisi lain, dana asing yang masuk itu rentan keluar lagi jika terjadi gejolak berlebih di ekonomi global.

Selain itu, ada potensi terjadi perebutan dana antara BI dan pemerintah. Di satu sisi, daya tarik SBN pemerintah berkurang akibat kenaikan risiko imbal hasil dengan surat utang pemerintah, sehingga kepemilikan asing di SBN cenderung menurun.

Bhima Yudhistira Adhinegara

“Jika perebutan dana terjadi, dikhawatirkan pemerintah akan memberikan kupon lebih mahal, kendati peringkat kreditnya masih cukup bagus,” kata Bhima.

Menurut Bhima, investor bisa jadi akan memilih SBI ketimbang SBN pemerintah dan surat utang swasta. Investasi yang seharusnya masuk ke pemerintah dan swasta untuk menggerakkan ekonomi justru terhenti di SBI.

Perebutan dana itu juga akan mendorong swasta meningkatkan suku bunga surat utang agar tidak kalah dari SBI dan SBN. Apalagi, tren pembiayaan swsata saat ini adalah mencari pendanaan alternatif melalui pasar modal, seperti penerbitan saham dan obligasi korporasi.

“Per Mei 2018, pembiayaan melalui pasar modal meningkat 60,2 persen secara tahunan. Kalau tidak berhati-hati, kejar-kejaran dana di pasar keuangan bisa mengerek biaya pinjaman pelaku usaha,” kata dia.

IHSG

Sementara itu, Indeks Harga Saham Gabungan atau IHSG diprediksi akan tertekan pada perdagangan pekan ini, meskipun sempat menguat pada hari terakhir perdagangan pekan lalu. Stabilitas pasar saham diuji akibat saham investor yang keluar dari pasar modal.

Berdasarkan data RTI Infokom, investor asing kembali mencatatkan posisi jual bersih sepanjang pekan lalu, senilai Rp 715,69 miliar. Dengan demikian, sejak awal tahun ini, investor asing membukukan penjualan bersih Rp 50,36 triliun.

Kepala Riset Koneksi Kapital Sekuritas, Alfred Nainggolan, mempredikis IHSG akan terseret pelemahan rupiah terhadap dollar AS. "Penguatan dollar AS dipicu kebijakan Bank Sentral AS, The Fed, yang mengurangi selera investor untuk berinvestasi di negara berkembang, termasuk Indonesia,” kata Alfred di Jakarta, Minggu (22/7).

Dari sisi obligasi, imbal hasil obligasi AS, US Treasury tenor 10 tahun, sempat menembus 3 persen. Sementara, imbal hasil obligasi pemerintah 10 tahun sebesar 7,5 persen. Padahal, salah satu daya tarik investasi negara berkembang adalah imbal hasil yang lebih tinggi dibandingkan dengan negara maju.

“Ketika selisih imbal hasil mengecil, risiko yang melekat pada negara berkembang dikhawatirkan tidak mampu mengkompensasi potensi imbal hasil yang ada dan membuat daya tarik negara berkembang turun,” ujarnya.

Pekan lalu, IHSG ditutup pada posisi 5.872,784.