Bank Indonesia menjamin infrastruktur pasar keuangan bakal lebih kuat sejalan dengan rencana operasional lembaga Central Counterparty (CCP) untuk transaksi derivatif suku bunga pada 2023 mendatang.

Oleh

Dimas Waraditya Nugraha

·4 menit baca

KOMPAS/ALIF ICHWAN

Gubernur Bank Indonesia Perry Warjiyo (kanan) bersama Deputi Gubernur Senior BI Destry Damayanti mengadakan konferensi pers di Gedung BI, Jakarta, Kamis (19/9/2019). Konferensi pers itu menjelaskan hasil Rapat Dewan Gubernur Bank Indonesia memutuskan untuk menurunkan suku bunga acuan 25 basis poin menjadi 5,25 persen pada bulan ini.

JAKARTA, KOMPAS — Risiko gagal bayar utang membayangi korporasi dalam negeri seiring dengan pelambatan ekonomi dan gejolak nilai tukar rupiah. Kondisi ini membuat otoritas moneter perlu menambah infrastruktur transaksi lindung nilai sehingga korporasi dengan pinjaman luar negeri terlindungi dari risiko nilai tukar.

Bank Indonesia (BI) menjamin infrastruktur pasar keuangan bakal lebih kuat sejalan dengan rencana operasional lembaga Central Counterparty (CCP) untuk transaksi derivatif suku bunga pada 2023 mendatang.

CCP berperan mendukung pendalaman pasar keuangan, khususnya dalam pengembangan transaksi derivatif dengan mengurangi segmentasi pasar, meningkatkan interkoneksi, meningkatkan transparansi, dan meningkatkan efisiensi transaksi derivatif melalui mekanisme netting.

Ekonom PT Bank Permata Tbk, Josua Pardede, di Jakarta, Kamis (3/10/2019), mengatakan, CCP akan memberikan dampak positif bagi transaksi yang dilakukan oleh korporasi di Tanah Air. Pasalnya, lembaga ini akan jadi perantara antara korporasi dalam negeri dan perusahaan luar negeri dalam melakukan transaksi derivatif.

”Lembaga ini nantinya akan menjamin kedua pihak yang melakukan transaksi derivatif dalam rangka memitigasi risiko yang mungkin terjadi di antara kedua pihak sebelum kliring selesai,” ujarnya.

KOMPAS/RADITYA HELABUMI

Ekonom Bank Permata, Josua Pardede

Josua memperkirakan volume transaksi lindung nilai (hedging), seperti interest rate swap (IRS) dan cross currency swap (CCS), akan semakin meningkat dalam beberapa waktu ke depan sehingga akan mendorong pendalaman serta stabilitas pasar keuangan domestik dan nilai tukar rupiah.

Transaksi IRS adalah pertukaran arus kas di antara dua pihak dari sejumlah nilai pokok bunga di mana salah satu pihak akan membayarkan arus kas dengan suku bunga tetap (fixed) dan pihak lain akan membayarkan arus kas dengan suku bunga mengambang (floating).

Sementara CCS adalah kontrak di antara dua pihak untuk melakukan pertukaran pokok dan suku bunga dalam dua mata uang yang berbeda selama suatu periode tertentu.

”Hal ini membuat transaksi hedging perlu ditingkatkan mengingat korporasi-korporasi di Indonesia yang mempunyai eksposur dalam pinjaman luar negeri dapat memitigasi risiko nilai tukar dan suku bunga,” ujar Josua.

Sebelumnya, Kepala Departemen Pendalaman Pasar Keuangan BI Agusman mengatakan, CCP diperlukan untuk mendukung pengembangan pasar keuangan dengan menurunkan risiko kredit karena mengambil alih risiko yang dihadapi penjual ataupun pembeli dan meningkatkan efisiensi transaksi derivatif.

Penyelenggaraan CCP membutuhkan modal awal sekitar Rp 400 miliar. Di CCP, lembaga ini perlu izin prinsip secara tertulis, kemudian perlu menyetor minimum 50 persen dari total modal.

Agusman merinci pengajuan izin prinsip itu hanya tiga bulan. Adapun integrasi diri izin prinsip ke izin usaha akan berlangsung selama dua tahun. Pasalnya, BI harus memastikan kesiapan modal, sumber daya manusia, dan infrastruktur.

Risiko utang

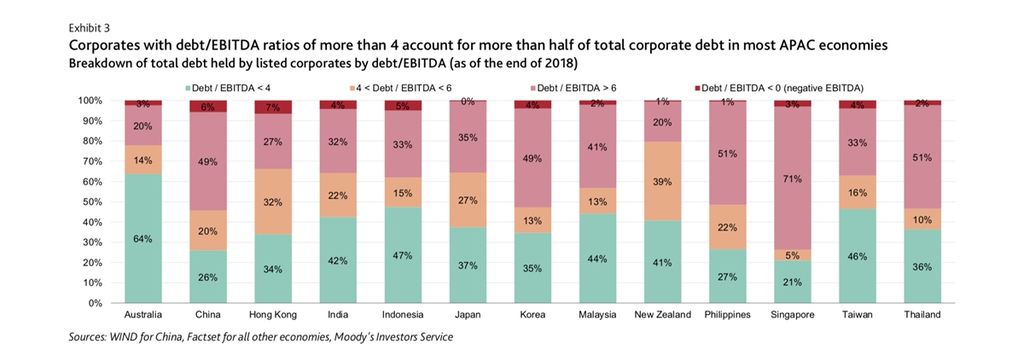

Pada awal pekan ini, lembaga pemeringkat investasi Internasional Moody’s Investor Service membuat laporan yang menyebutkan, utang korporasi di kawasan Asia Pasifik berpotensi meningkat pada era suku bunga rendah sepanjang 2019.

Dari 13 negara di kawasan Asia Pasifik, Indonesia dan India memiliki risiko gagal bayar utang tertinggi. Sekitar 53 persen utang korporasi di Indonesia memiliki rasio utang terhadap pendapatan perusahaan sebelum pajak, bunga, depresiasi, dan amortisasi (EBITDA) di atas 4, yang berarti beban utang semakin berat.

MOODYS INVESTOR SERVICE

Rasio utang terhadap pendapatan perusahaan sebelum pajak, bunga, depresiasi, dan amortisasi (EBITDA) sejumlah negara Asia Pasifik. Sumber : Moody’s Investor Service

Selain itu, profil utang korporasi Indonesia dinilai mengkhawatirkan karena memiliki rasio bunga yang harus dibayarkan (interest coverage ratio/ICR) sangat kecil. Sekitar 41 persen utang korporasi memiliki skor ICR di bawah 2. Semakin rendah ICR, berarti kemampuan korporasi membayar utang dinilai rendah.

Menanggapi laporan ini, ekonom Center of Reform on Economics (CORE) Indonesia, Yusuf Rendy, menilai tantangan kinerja perusahaan memang semakin tinggi akibat terpapar efek perang dagang yang memengaruhi pendapatan perusahaan, terutama di sektor komoditas.

”Di satu sisi perusahaan kesulitan ekspor karena kondisi global tidak mendukung, tetapi di sisi lain perusahaan harus bayar bunga utang yang terus meningkat. Ini yang kemudian tercatat sebagai potensi risiko utang yang meningkat,” lanjutnya.

Menurut Yusuf, sedikitnya ada dua alasan penyebab pinjaman luar negeri perusahaan swasta meningkat. Pertama, kebijakan fiskal pemerintah yang ekspansif pada periode pertama pemerintahan. Adapun kedua adalah faktor suku bunga acuan yang tinggi di dalam negeri.

Berdasarkan Statistik Utang Luar Negeri (ULN) Bank Indonesia, nilai utang korporasi swasta dan BUMN hingga Juli 2019 mencapai 197,8 miliar dollar AS atau setara dengan Rp 2.769,20 triliun. Posisi itu tumbuh 11,5 persen secara tahunan dan tumbuh 11,1 persen secara bulanan.