PPh Badan Akan Turun Bertahap Jadi 20 Persen pada 2023

Penurunan tarif pajak penghasilan badan (PPh) menjadi 20 persen akan dilakukan secara bertahap hingga 2023. Kebijakan ini berpotensi meningkatkan investasi, di sisi lain bisa menjadi bumerang bagi pendapatan negara.

Oleh

karina isna irawan

·4 menit baca

Kompas

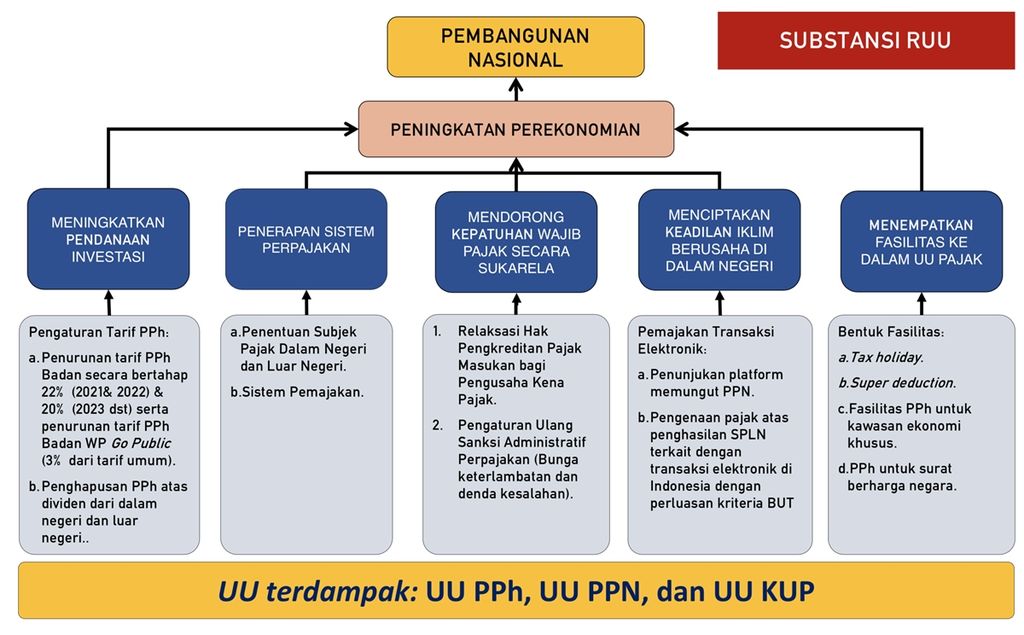

Skema RUU Ketentuan dan Fasilitas Perpajakan untuk Penguatan Perekonomian (Sumber: Kementerian Keuangan)

JAKARTA, KOMPAS — Penurunan tarif pajak penghasilan badan dari 25 persen menjadi 20 persen dilakukan secara bertahap sampai 2023. Kebijakan ini akan diatur khusus dalam rancangan undang-undang tentang ketentuan dan fasilitas perpajakan untuk penguatan perekonomian.

Direktur Jenderal Pajak Kementerian Keuangan Robert Pakpahan mengatakan, penurunan pajak penghasilan (PPh) badan dilakukan secara bertahap dari 25 persen menjadi 22 persen pada 2021, baru kemudian 20 persen mulai 2023. Penurunan tarif PPh badan ini diharapkan dapat meningkatkan daya tarik investasi di Indonesia.

“Meski demikian, potensi kehilangan penerimaan negara akibat penurunan PPh badan menjadi 20 persen sebesar Rp 87 triliun per tahun. Sedangkan, penurunan PPh badan menjadi 22 persen sebesar Rp 52,8 triliun per tahun,” kata Robert dalam temu media di Jakarta, Kamis (5/9/2019) malam.

Penurunan tarif PPh badan, lanjut Robert, juga berlaku untuk perusahaan yang baru melakukan penawaran saham perdana ke publik. Tarif PPh badan turun dari 5 persen menjadi 3 persen lebih rendah dari tarif normal, dan berlaku selama 5 tahun. Persyaratan khusus terkait penurunan tarif PPh badan ini akan diatur dalam peraturan turunan.

Fasilitas penurunan tarif PPh badan menjadi satu dari tujuh fasilitas perpajakan baru yang akan diatur dalam Rancangan Undang-Undang (RUU) tentang Kententuan dan Fasilitas Perpajakan untuk Penguatan Perekonomian. RUU itu akan masuk program legislasi nasional (prolegnas) tahun 2020 mendatang.

KOMPAS/KARINA ISNA IRAWAN

Direktur Jenderal Pajak Kementerian Keuangan Robert Pakpahan

Robert mengatakan, sejauh ini pemerintah belum menghitung potensi keuntungan negara akibat penurunan PPh badan. Namun, penurunan tarif PPh badan bertujuan untuk meningkatkan pendanaan investasi dari dalam negeri, sehingga bisa menambah investasi atau menarik penanaman modal asing.

“Yang lain-lain dampaknya belum kami hitung. Langkah ini diambil untuk menggerakkan perekonomian domestik,” kata Robert.

Penurunan tarif PPh badan bertujuan untuk meningkatkan pendanaan investasi dari dalam negeri, sehingga bisa menambah investasi atau menarik penanaman modal asing.

Menurut catatan Kompas, tarif PPh badan di Indonesia memang lebih tinggi dibandingkan mayoritas negara-negara Asia Tenggara. Misalnya, PPh badan di Malaysia 24 persen, Vietnam 20 persen, Thailand 20 persen, dan Singapura 17 persen. PPh badan Indonesia baru lebih rendah dari Filipina yang sebesar 30 persen.

Wacana penurunan tarif PPh badan santer disuarakan sejak awal tahun 2019 oleh kalangan dunia usaha. Menteri Keuangan Sri Mulyani dalam beberapa kesempatan memberi sinyal positif atas wacana itu.

Di sisi lain, sejumlah pihak menilai penurunan PPh badan berpotensi menjadi bumerang bagi pendapatan negara jika tidak dibarengi perbaikan sistem perpajakan.

KOMPAS/KARINA ISNA IRAWAN

Direktur eksekutif Institute for Development of Economics and Finance (Indef) Tauhid Ahmad

Sebelumnya, Direktur eksekutif Institute for Development of Economics and Finance (Indef) Tauhid Ahmad berpendapat, penurunan PPh badan belum tentu efektif menarik minat investasi. Sebab, masalah perpajakan paling mendasar belum teratasi, seperti prosedur administrasi, transparansi data, dan konsistensi peraturan.

“Sistem pemungutan pajak juga belum ramah pengguna sehingga tingkat kepatuhan wajib pajak rendah,” kata Tauhid.

Selain penurunan tarif PPh badan, fasilitas perpajakan yang diatur dalam RUU baru nantinya terkait penghapusan PPh atas dividen dan dalam negeri dan luar negeri, pengenaan PPh untuk warga negara asing, relaksasi hak pengkreditan pajak masukan bagi pengusaha kena pajak, dan perubahan sanksi administrasi perpajakan.

Pemerintah juga mengatur pemajakan atas perdagangan melalui sistem elektronik, serta menempatkan fasilitas fiskal ke dalam satu Undang-undang (UU) Pajak, yaitu, pembebasan PPh (tax holiday), pengurangan penghasilan bruto (super deduction tax), PPh kawasan ekonomi khusus, dan PPh atas surat berharga di pasar internasional.

Staf Ahli Menteri Keuangan Bidang Kepatuhan Pajak Suryo Utomo mengatakan, ketentuan dan fasilitas perpajakan untuk penguatan perekonomian diatur dalam satu perangkat UU tersendiri (omnibus law). RUU ini mengakomodasi masukan berbagai sekaligus mengantisipasi dinamika perekonomian global.

“Kedudukan RUU Ketentuan dan Fasilitas Perpajakan itu akan saling melengkapi dengan revisi UU Ketentuan Umum dan Tata Cara Perpajakan (KUP), UU PPh, dan UU Pajak Pertambahan Nilai (PPN). Kedudukannya paralel,” kata Suryo.

Suryo menambahkan, penyusunan RUU Ketentuan dan Fasilitas Perpajakan ini dilatarbelakangi tantangan perlambatan pertumbuhan ekonomi global, potensi stagnasi perekonomian domestik dan jebakan kelas menengah, serta belum optimalnya daya saing investasi di Indonesia. Skema RUU intinya mengakselerasi perekonomian.

Skema RUU intinya mengakselerasi perekonomian.

KOMPAS/RADITYA HELABUMI

Pekerja beraktivitas di salah satu industri manufaktur di Desa Wadas, Kecamatan Tegal, Cirebon, Jawa Barat, Rabu (25/4/2018). Memasuki era industri 4.0 pembenahan kapasitas pekerja akan meningkatkan daya saing dan produktivitas industri terutama pada sektor manufaktur.

Secara terpisah, Direktur Eksekutif Center for Indonesia Taxation Analysis (CITA) Yustinus Prastowo berpendapat, skema omnibus law menjadi terobosan untuk mendorong pertumbuhan ekonomi. Namun, pemerintah tetap harus menjamin dan mengawal aturan turunan atau teknis yang mendukung RUU agar bisa dituntaskan secara cepat, jelas, dan pasti.

“RUU cukup menjawab kebutuhan jangka pendek pelaku usaha dan diharapkan dapat menjadi solusi yang memiliki dampak signifikan pada perekonomian dan dunia usaha,” ujarnya.

Di luar RUU, lanjut Prastowo, pemerintah disarankan membahas isu terkait pajak daerah, penerimaan negara bukan pajak (PNBP), kepabenan, dan prosedur-prosedur yang perlu disederhanakan. Selain itu sumber-sumber penerimaan baru harus tetap dicari untuk menambal potensi kehilangan akibat penurunan PPh badan dan insentif fiskal lainnya.