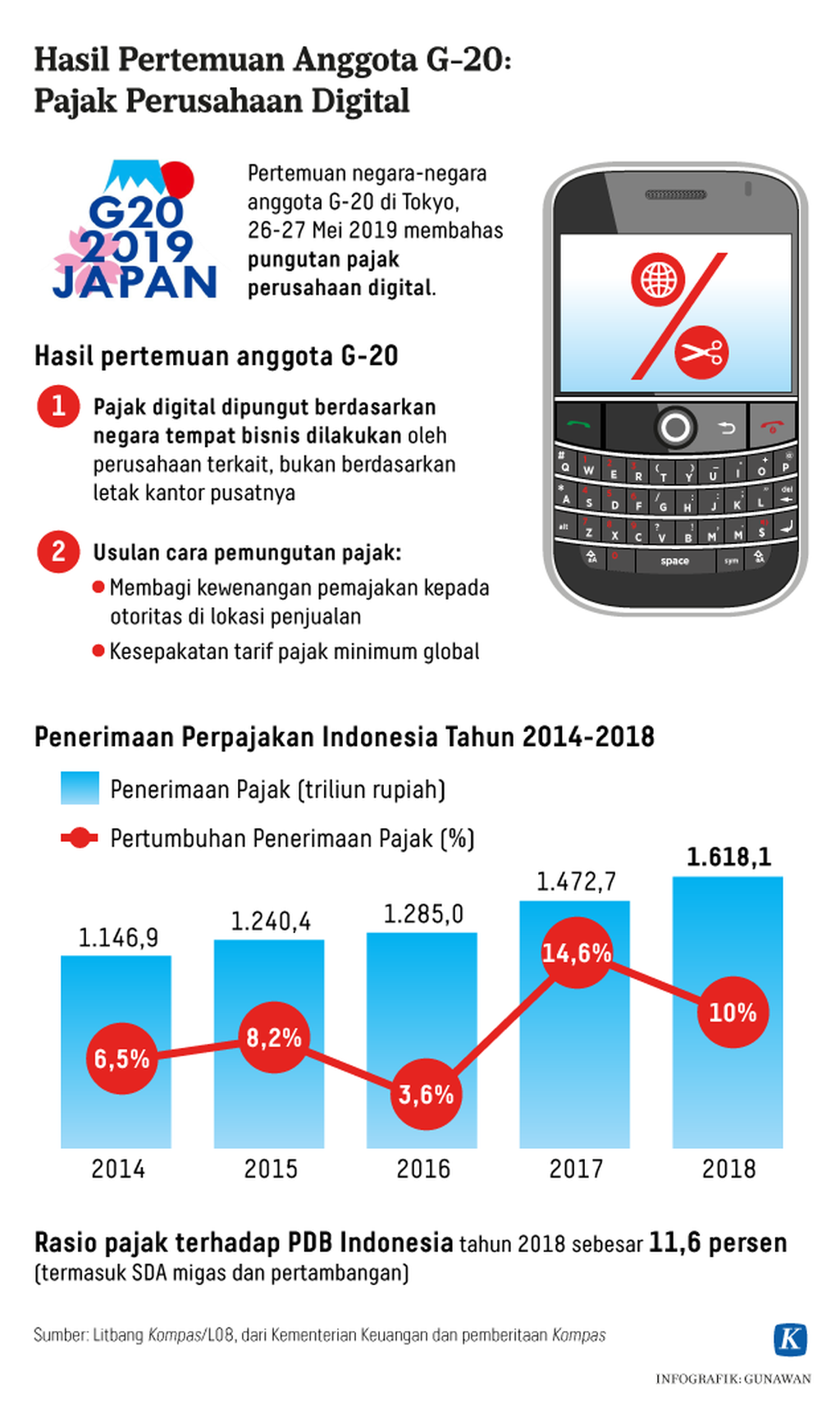

Skema Penghitungan Kewajiban Pajak Perusahaan Digital Lintas Negara Diubah

Pemerintah akan mengubah skema penghitungan kewajiban pajak untuk perusahaan digital raksasa berbasis internet atau over the top. Penarikan pajak tidak harus dalam bentuk usaha tetap, tetapi bisa didasarkan pada volume transaksi kegiatan ekonomi.

Oleh

Karina Isna Irawan

·3 menit baca

KOMPAS/KARINA ISNA IRAWAN

Menteri Keuangan Sri Mulyani Indrawati

JAKARTA, KOMPAS — Pemerintah akan mengubah skema penghitungan kewajiban pajak untuk perusahaan digital raksasa berbasis internet atau over the top. Penarikan pajak tidak harus dalam bentuk usaha tetap, tetapi bisa didasarkan pada volume transaksi kegiatan ekonomi.

Menteri Keuangan Sri Mulyani Indrawati mengatakan, kewajiban pajak dari perusahaan lintas negara yang menjalankan bisnis di Indonesia, seperti Google, Facebook, dan Twitter, tidak lagi berdasarkan ada atau tidak bentuk usaha tetap (BUT). Namun, seberapa banyak mereka mendapatkan keuntungan ekonomi di Indonesia.

”Indonesia tidak akan menunggu konsensus global karena penerimaan pajak tetap harus ada. Jadi, seperti yang saya sampaikan dalam forum G-20, sebelum mencapai konsensus global, setiap negara berhak membuat pendekatan yang mereka anggap adil,” kata Sri Mulyani di Jakarta, Rabu (12/6/2019).

Direktorat Jenderal Pajak akan menghitung besaran pajak yang mesti dibayar perusahaan berbasis teknologi yang melakukan transaksi di Indonesia. Besaran pajak itu dihitung berdasarkan volume transaksi kegiatan mencakup penjualan, iklan, ataupun jejak transaksi lainnya. Penarikan pajak mengacu pada peraturan Undang-Undang Pajak Penghasilan (PPh).

Kewajiban pajak dari perusahaan lintas negara yang menjalankan bisnis di Indonesia, seperti Google, Facebook, dan Twitter, tidak lagi berdasarkan ada atau tidak bentuk usaha tetap. Namun, seberapa banyak mereka mendapatkan keuntungan ekonomi di Indonesia.

AFP/GETTY IMAGES NORTH AMERICA/JUSTIN SULLIVAN

Tampak logo Facebook pada F8 Facebook Developers Conference di San Jose, California, AS, 30 April 2019.

Menurut Sri Mulyani, langkah pemerintah menarik pajak di luar BUT mungkin menimbulkan perselisihan dengan perusahaan. Namun, pendekatan BUT dinilai tidak lagi relevan dengan kondisi saat ini sehingga penarikan pajak di luar BUT bisa dilakukan.

Meski demikian, sejauh ini belum ada rencana revisi aturan perpajakan. ”Kita punya basis untuk bisa menarik pajak itu. Pajaknya tetap sama, tidak ada peraturan pajak baru,” ucap Sri Mulyani.

Kendati belum ada konsensus global, lanjutnya, keputusan Indonesia mengubah skema perhitungan kewajiban pajak berkaca dari Inggris dan Perancis. Kedua negara itu membuat pendekatan sendiri tanpa konsensus global, dengan mengacu pada volume transaksi kegiatan ekonomi. Hal itu dilakukan sembari menunggu hasil konsensus global tahun 2020.

Dalam rapat para pejabat keuangan dan moneter G-20 di Fukuoka, Jepang, pekan lalu, mayoritas anggota G-20, organisasi yang terdiri atas negara-negara pengendali 85 persen perekonomian global, sepakat harus ada perubahan mekanisme pajak global untuk fenomena itu. Para menteri keuangan negara G-20 ingin memaksa perusahaan berbasis teknologi membayar pajak lebih proporsional.

Perusahaan-perusahaan berbasis teknologi, seperti Google atau Facebook, bertahun-tahun menyiasati pajak. Mereka membuka kantor di banyak negara dan mengirimkan pendapatannya ke sejumlah negara suaka pajak. Cara itu membuat mereka membayar pajak amat rendah di negara-negara tempat mereka beroperasi dan meraup keuntungan besar (Kompas, 9/6/2019).

Dihubungi terpisah dari Finlandia, pengajar hukum pajak Fakultas Hukum Universitas Gadjah Mada, Adrianto Dwi Nugroho, berpendapat, penarikan pajak terhadap perusahaan berbasis teknologi yang bukan BUT hanya bisa dilakukan jika mereka memiliki anak perusahaan yang berdomisili di Indonesia. Aturan itu mengacu pada persetujuan penghindaran pajak berganda (P3B).

Dalam aturan P3B, anak perusahaan yang berdomisili di Indonesia berstatus wajib pajak dalam negeri sehingga laba dari layanan digital dapat dikenai PPh badan dalam negeri. Sementara itu, BUT tetap menjadi wajib pajak luar negeri karena bentuknya bisnis usaha tetap (fixed place of business).

”Kalau sudah ada anak perusahaan yang berdomisili di Indonesia, tidak perlu pajak yang baru karena semua laba usaha bisa dikenai PPh,” ujar Adrianto.

Penarikan pajak terhadap perusahaan berbasis teknologi yang bukan BUT hanya bisa dilakukan jika mereka memiliki anak perusahaan yang berdomisili di Indonesia.

Adrianto menambahkan, jika pemerintah hanya mengubah interpretasi aturan tentang BUT yang sudah ada saat ini, hal itu justru akan menimbulkan sengketa pajak. Untuk itu, perlu ada aturan main baru yang bukan memodifikasi atau mengubah cara pandang.

Direktur Eksekutif Center for Indonesia Taxation Analysis Yustinus Prastowo

Direktur Eksekutif Center for Indonesia Taxation Analysis (CITA) Yustinus Prastowo menambahkan, perubahan skema pemajakan ekonomi digital tidak hanya mencakup perusahaan yang sepenuhnya beroperasi secara digital, tetapi juga perusahaan tradisional yang sebagian proses bisnisnya telah mengadopsi moda digital.

Negara-negara di dunia, termasuk Indonesia, perlu menyadari bahwa opsi terbaik untuk memungut pajak ekonomi digital bukan semata-mata tentang potensi penerimaan terbanyak. Indikator sistem perpajakan seharusnya bersandar pada prinsip keadilan jangka panjang. Indonesia harus berjuang dan bernegosiasi agar mendapat bagian pajak yang lebih adil.