Tingkatkan Kontribusi Sektor Properti dengan Merelaksasi Aturan

Kontribusi sektor properti terhadap pertumbuhan ekonomi berupaya ditingkatkan. Salah satunya dengan merelaksasi ambang batas rumah bebas Pajak Pertambahan Nilai untuk memacu daya beli yang lesu.

Oleh

Karina Isna Irawan

·3 menit baca

KOMPAS/P RADITYA MAHENDRA YASA

Wilayah pedesaan saat ini menjadi salah satu sasaran pengembangan perumahan bersubsidi seperti di wilayah Kecamatan Boja, Kabupaten Kendal, Jawa Tengah, Senin (7/1/2019). Lahan yang masih tersedia dengan harga terjangkau menjadi pilihan lokasi pengembangan perumahan bersubsidi.

JAKARTA, KOMPAS — Kontribusi sektor properti terhadap pertumbuhan ekonomi berupaya ditingkatkan. Salah satunya dengan merelaksasi ambang batas rumah bebas Pajak Pertambahan Nilai untuk memacu daya beli yang lesu.

Menteri Keuangan Sri Mulyani Indrawati, Rabu (29/5/2019) di Jakarta, mengatakan, beberapa tahun terakhir ada ketidakseimbangan antara permintaan dan penawaran di sektor properti. Permintaan cenderung turun, sementara penawaran terus naik. Penyesuaian kebijakan diperlukan untuk membangkitkan daya beli masyarakat yang lesu.

”Revitalisasi ekonomi, terutama sektor perumahan, terus diupayakan. Penyesuaian kebijakan ditempuh untuk menciptakan permintaan setelah terjadinya inflasi di sektor properti,” kata Sri Mulyani.

Berdasarkan data Badan Pusat Statistik, kontribusi sektor properti—yang terdiri dari konstruksi dan real estat—terhadap produk domestik bruto (PDB) relatif sama, yaitu 12,65 persen (2014), 13,05 persen (2015), 13,2 persen (2016), dan 13,16 persen (2017). Kontribusi sektor properti terhadap PDB pada triwulan I-2019 sebesar 14,79 persen.

Adapun pertumbuhan ekonomi Indonesia pada triwulan I-2019 sebesar 5,07 persen, dengan PDB senilai Rp 3.782,4 triliun.

Ditilik dari struktur perekonomian, konstruksi juga termasuk empat sektor utama sumber pertumbuhan ekonomi menurut lapangan usaha. Selain itu, ada sektor perdagangan, informasi dan komunikasi, serta industri pengolahan.

KOMPAS/KARINA ISNA IRAWAN

Menteri Keuangan Sri Mulyani Indrawati menyampaikan keterangan pers di Jakarta, Kamis (23/5/2019).

Pemerintah, kata Sri Mulyani, berupaya menyeimbangkan permintaan dan penawaran di sektor properti melalui stimulus kebijakan fiskal, baik melalui Pajak Pertambahan Nilai (PPN) maupun Pajak Penjualan atas Barang Mewah (PPnBM). Tujuannya, agar permintaan terus tercipta sehingga dampak berganda terhadap perekonomian cukup besar.

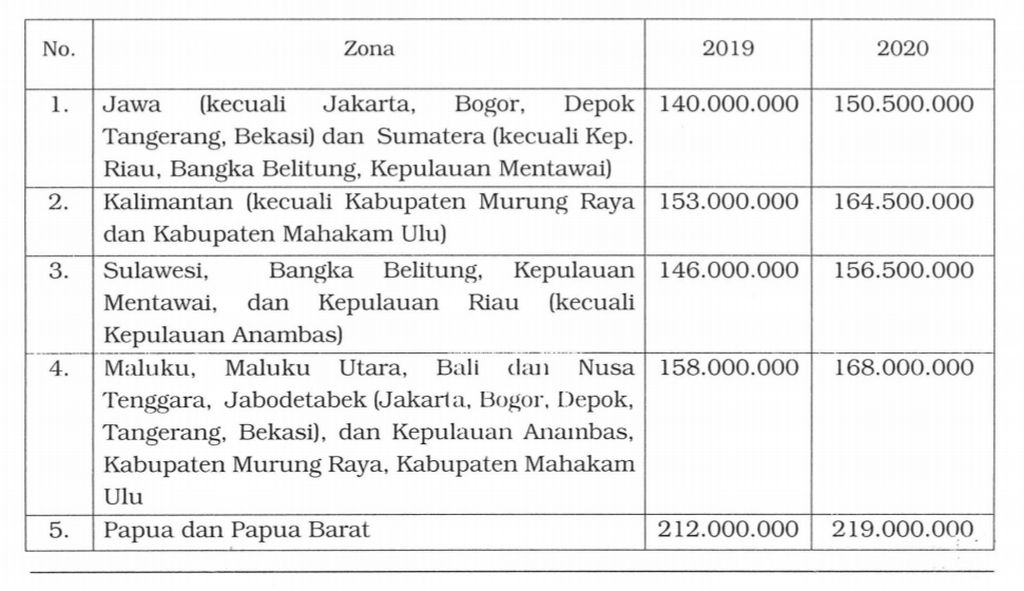

Terbaru, pemerintah merelaksasi batasan harga dan pembagian zonasi rumah melalui Peraturan Menteri Keuangan Nomor 81 Tahun 2019 tentang Batasan Rumah Umum, Pondok Boro, Asrama Mahasiswa dan Pelajar, serta Perumahan Lainnya, yang atas Penyerahannya Dibebaskan dari Pengenaan Pajak Pertambahan Nilai.

Pada PMK No 81/2019, pembagian zonasi harga rumah hanya dibedakan menjadi lima zona. Jumlah itu lebih sedikit dibandingkan dengan PMK sebelumnya, yakni PMK No 113/2014 yang membagi menjadi sembilan zona. Tidak ada zona yang dihilangkan, tetapi dikonsolidasikan.

Selain itu, PMK No 81/2019 menaikkan ambang batas harga rumah bebas PPN untuk semua zonasi, tetapi hanya untuk 2 tahun, yakni tahun 2019 dan 2020. Sementara PMK No 113/2014 mengatur untuk 5 tahun, mulai 2014 sampai 2018.

”Penghapusan PPN ini bisa membantu masyarakat kelas menengah mendapatkan rumah dan menciptakan momentum pertumbuhan di sektor perumahan,” kata Sri Mulyani.

KEMENTERIAN KEUANGAN

Batasan harga jual rumah sederhana dan rumah sangat sederhana yang dibebaskan dari Pajak Pertambahan Nilai sesuai Peraturan Menteri Keuangan Nomor 81 Tahun 2019.

Kurang efektif

Secara terpisah, Direktur Eksekutif Center for Indonesia Taxation Analysis (CITA) Yustinus Prastowo berpendapat, relaksasi batasan rumah bebas PPN kurang efektif. Sebab, ambang batas yang ditetapkan untuk beberapa wilayah, terutama Jawa dan Jabodetabek, terlalu rendah.

”Ambang batas harga rumah di Jabodetabek Rp 158 juta terlalu rendah. Sulit mendapatkan harga rumah itu di kota-kota besar,” ujarnya.

Menurut Prastowo, pemerintah perlu mengkaji kembali ambang batas harga rumah bebas PPN dengan dunia usaha, termasuk pengembang properti. Ada kekhawatiran pemberian insentif tidak efektif sehingga dampak terhadap perekonomian tidak terlalu besar.

Di Indonesia, lanjutnya, ada indikasi kenaikan permintaan properti seiring dengan kenaikan harga komoditas, terutama batubara dan minyak sawit. Pengusaha komoditas akan menginvestasikan sebagian keuntungannya ke sektor properti seperti pada 2012. Pola itu bisa jadi acuan mengapa bisnis properti kini lesu.

Ekonom Bank Central Asia (BCA), David Samual, berpendapat, pemerintah perlu menyusun skema perpajakan agar kalangan milenial tertarik investasi properti. Misalnya, relaksasi uang muka bisa sampai 0 persen apabila rasio kredit bermasalah (NPL) perbankan di bawah 5 persen. Perbankan diberi ruang berinovasi sehingga tenor cicilan properti nantinya bisa 20-30 tahun.

”Kalau cicilan makin panjang, daya beli kemungkinan akan meningkat. Proyeksi properti ke depan masih cukup bagus, tetapi pertumbuhannya harus berkelanjutan,” kata David.