Presiden Joko Widodo (tengah) didampingi Founder dan CEO Bukalapak Achmad Zaky (kiri) meninjau stan warung mitra Bukalapak saat perayaan HUT Ke-9 Bukalapak di Jakarta, Kamis (10/1/2019). Bukalapak pada usia kesembilan telah merangkul lebih dari 4 juta pelapak dan 50 juta pengguna se-Indonesia.

JAKARTA, KOMPAS — Fasilitas layanan pembiayaan rantai pasok memiliki peluang bisnis besar apabila digarap secara serius. Selain perbankan, perusahaan rintisan digital serta peritel konvensional besar kini semakin banyak yang terjun mengembangkan teknologi, untuk usaha kelontong pun mencoba menawarkan fasilitas itu.

Head of Transaction Banking PT Bank Danamon Indonesia Tbk (Bank Danamon) Andrew Suhandinata di Jakarta, Rabu (10/4/2019), menyebutkan, lebih dari 70 persen dari 700 portofolio nasabah layanan pembiayaan rantai pasok Bank Danamon berlatar belakang distributor berskala usaha kecil menengah. Sepertiga di antaranya berasal dari Indonesia bagian timur.

Layanan pembiayaan rantai pasok berkembang karena ada kebutuhan modal kerja bagi pembeli (distributor) dan ketepatan penerimaan pembayaran bagi penjual (principal) manufaktur.

Pada umumnya, principal memiliki model strategi penjualan yang dibagi menjadi dua, yaitu saluran pendistribusian modern dan tradisional. Saluran modern mencakup peritel besar hingga peritel lebih kecil. Sementara saluran tradisional melalui para distributor atau pengecer. Dalam beberapa situasi, principal menyerahkan pangsa pasar saluran modern kepada distributor.

Perputaran uang transaksi paling besar terjadi melalui subdistributor, agen, toko, sampai dengan konsumen akhir. Di sanalah Bank Danamon masuk menawarkan layanan pembiayaan rantai pasok. Bank Danamon menggarap layanan pembiayaan rantai pasok secara khusus disertai otomasi sistem mulai tahun 2011.

”Satu dekade terakhir, teknologi digital berkembang sangat cepat. Hal itu mendorong nasabah-nasabah kami beradaptasi. Selain otomasi sistem layanan, kami mengembangkan pula aplikasi Cash@Work yang di dalamnya terdiri dari fitur pelaporan secara komprehensif, jaminan pembayaran, dan pembayaran jangka panjang,” ujarnya.

Calon nasabah layanan pembiayaan rantai pasok adalah komunitas principal dan distributor yang menjual merek terkemuka di berbagai industri, seperti barang konsumsi cepat habis, otomotif, dan semen. Distributor mayoritas berlatar usaha kecil menengah.

”Secara operasional, pelayanan kami kuat di Indonesia bagian timur. Oleh karena itu, nasabah distributor layanan pembiayaan rantai pasok kebanyakan datang dari wilayah timur Indonesia,” kata Andrew.

Bina UMKM

General Manager PT Sumber Alfaria Trijaya Tbk (pengelola gerai Alfamart) Nur Rachman menyebutkan, salah satu keuntungan warung kelontong menjadi peserta program Outlet Binaan Alfamart (OBA) adalah memperoleh pelatihan secara berkala. Materinya meliputi pemilihan barang yang laku dijual, penentuan harga jual, dan pencatatan administrasi keuangan.

KOMPAS/JOHANES GALUH BIMANTARA

Salah satu gerai Alfamart di Jalan Letjen S Parman, Jakarta Barat, Sabtu (20/2/2016).

Pemilik warung kelontong peserta OBA harus terdaftar di aplikasi AlfaMikro. Aplikasi ini memungkinkan mereka memesan barang dagangan dan layanan PPOB (payment point online billing). Semua transaksi mereka pun menjadi semakin mudah terukur oleh Alfamart.

”Pada akhir tahun 2018, kami menggandeng TokoModal, penyedia layanan pinjam-meminjam uang berbasis teknologi informasi, untuk menyediakan fasilitas peminjaman bagi peserta OBA. Prinsip kerjanya, OBA kulakan barang dagangan dulu. Setelah laku, mereka bisa membayar utang,” ujar Nur.

Sekitar 8.000 pengusaha warung kelontong peserta OBA telah memanfaatkan TokoModal.

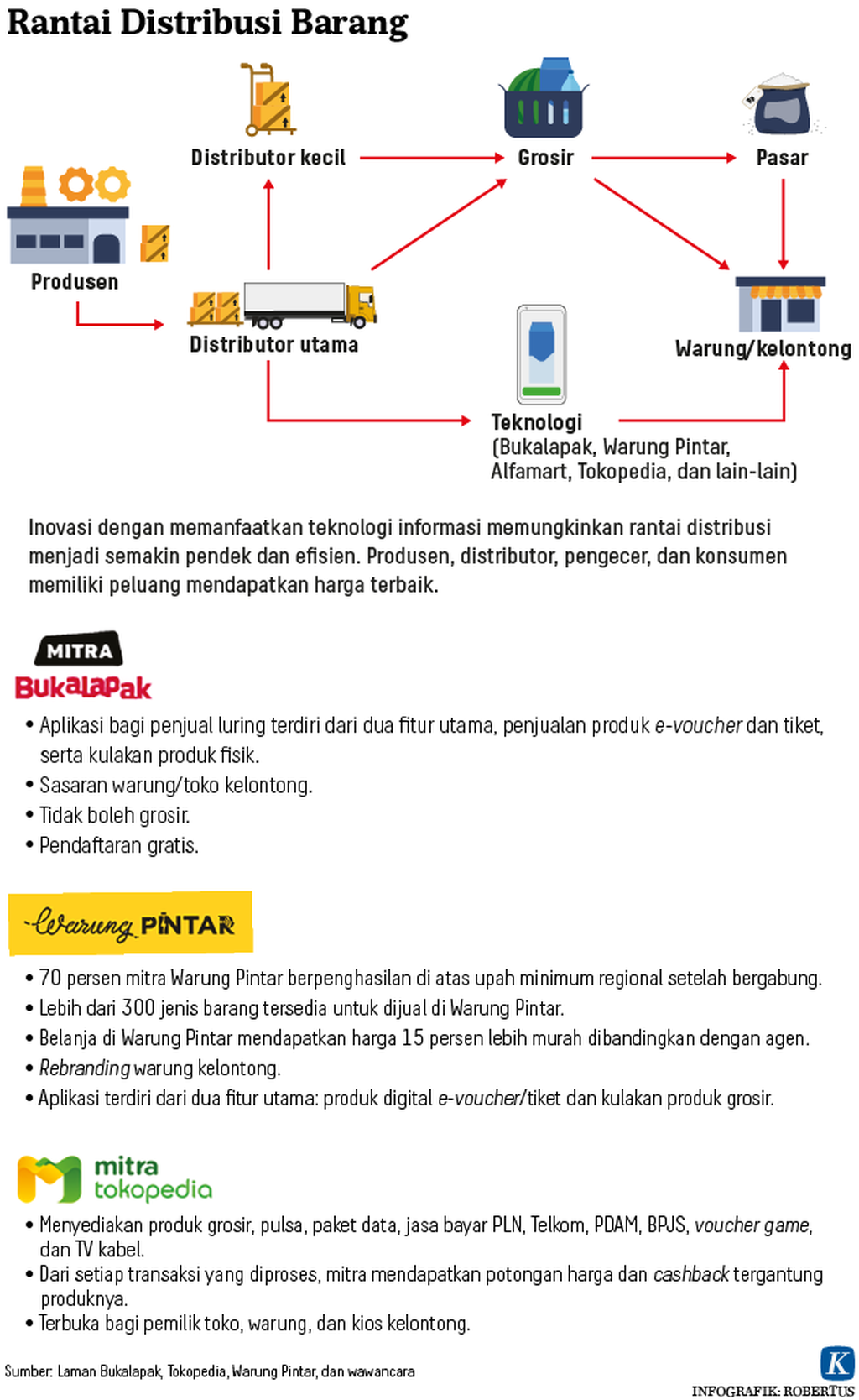

Presiden Bukalapak Fajrin Rasyid mengatakan, Bukalapak telah ditunjuk oleh Kementerian Keuangan untuk menyalurkan pinjaman ultramikro (UMi). Penunjukan ini dimanfaatkan Bukalapak untuk menawarkan kebutuhan modal kepada pemilik toko dan warung kelontong yang sudah tergabung sebagai pengguna aplikasi Mitra Bukalapak.

Aplikasi Mitra Bukalapak mulai diperkenalkan 1,5 tahun lalu. Ada dua fitur utama, yaitu pemesanan grosir barang dan aneka tagihan. Bukalapak bekerja sama dengan produsen dan distributor utama. Sekitar 1,5 juta pemilik toko ataupun warung kelontong terdaftar sebagai pengguna aktif aplikasi.

Fajrin mengatakan, proses penyaluran pinjaman UMi ke pengguna aplikasi Mitra Bukalapak mulai berjalan akhir April 2019.