JAKARTA, KOMPAS — Pasar kredit usaha mikro, kecil, dan menengah masih sangat luas. Potensi yang besar itu diyakini tidak akan membuat penyedia layanan pembiayaan segmen UMKM berebut pasar yang sama.

Apalagi, masih banyak segmen mikro yang usahanya layak, tetapi terkendala akses pembiayaan.

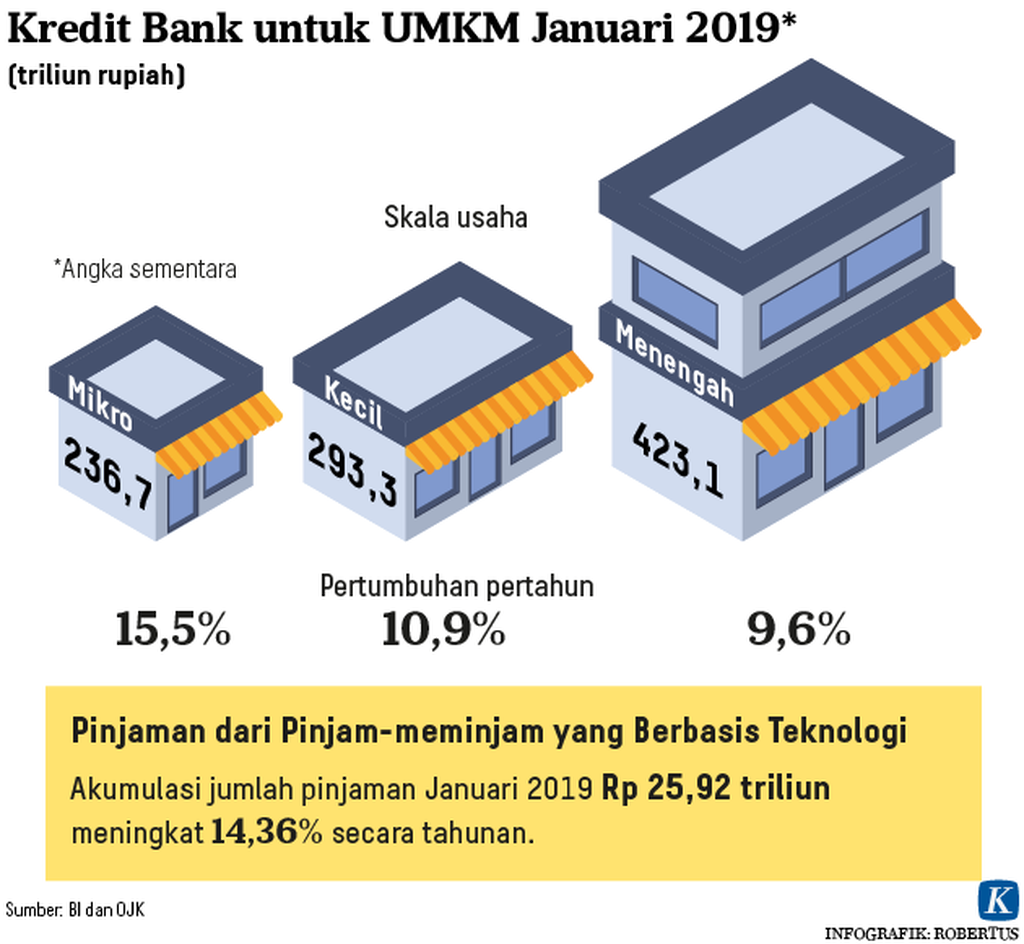

Saat ini, platform pinjam-meminjam uang antarpihak berbasis teknologi masuk ke layanan pembiayaan mikro. Sebelumnya, bank sudah lebih dulu masuk ke segmen ini.

”Teknologi finansial kemungkinan lebih banyak ke mikro, kebutuhannya kadang cuma Rp 3 juta atau Rp 5 juta,” kata Kepala Bagian Perencanaan Deputi Bidang Pembiayaan Kementerian Koperasi dan Usaha Kecil Menengah Agus Priyanto di Jakarta, Kamis (4/4/2019).

Hal senada diungkapkan Direktur Bisnis Kecil dan Jaringan PT Bank Mandiri (Persero) Tbk Hery Gunardi. Menurut dia, karakteristik pelaku usaha mikro yang dibidik perbankan berbeda dengan layanan pinjam-meminjam uang antarpihak berbasis teknologi.

Hery mengakui segmen pelaku usaha mikro cenderung lebih sulit mendapat akses permodalan dari perbankan ketimbang dari perusahaan teknologi finansial (tekfin). Kesulitan itu biasanya disebabkan faktor administrasi.

Namun, bank konvesional tetap menjanjikan keamanan risiko gagal bayar dan bunga rendah kepada calon debitor. ”Dari sisi kapabilitas manajemen risiko, bank konvensional juga lebih mumpuni dibandingkan dengan tekfin. Akan tetapi, dari sisi kelincahan dan inovasi, bank konvensional banyak belajar dari tekfin,” ujar Hery.

Berdasarkan laporan kinerja Bank Mandiri, penyaluran kredit usaha mikro secara konsolidasi turun 7,7 persen secara tahunan, menjadi Rp 56,8 triliun pada 2018.

Bank Mandiri juga mulai menggandeng perusahaan perdagangan elektronik untuk menyalurkan kredit bagi segmen mikro secara dalam jaringan. Bank Mandiri telah menguji coba penyaluran kredit daring melalui kerja sama dengan platform e-dagang Bukalapak.

Kelebihan

Direktur Teknologi Informasi dan Operasi PT Bank Rakyat Indonesia (Persero) Tbk Indra Utoyo berpendapat, perbankan dan tekfin masih memiliki ruang untuk meningkatkan kolaborasi. Dia mengakui tekfin punya kelebihan, yakni daya inovatif tinggi dengan orientasi kepada pelanggan. Kelebihan ini dapat dimanfaatkan bank konvensional

”Nantinya, produk pinjaman daring bisa memberikan stimulus positif terhadap portofolio kredit konsumer dan mikro BRI beserta anak usaha. Dalam jangka panjang juga bisa mendongkrak jumlah nasabah,” katanya.

BRI juga berinovasi dalam menyalurkan kredit tanpa agunan secara daring, mengadaptasi model bisnis perusahaan tekfin.

Terkait dengan pembiayaan dari perusahaan tekfin kepada pelaku usaha mikro yang kian berkembang, Agus menuturkan, sejauh ini belum ada arah khusus perihal segmentasinya.

”Ada rencana mengembangkan bisnis-bisnis usaha rintisan melalui kerja sama dengan Lembaga Pengelola Dana Bergulir,” kata Agus.

Lembaga Pengelola Dana Bergulir akan dimintai bantuan untuk menilai proses bisnis dan kelayakan usaha rintisan tekfin yang akan mendapat bantuan dari pemerintah. (DIM/CAS)