Amplop warna-warni berjajar di lantai. Merah, kuning, hijau, biru, dan putih. Masing-masing berisi uang. Bagian depan amplop ada tulisannya. Tulisan ”uang sekolah” di amplop merah, ”belanja harian” di amplop biru, ”tabungan” di amplop hijau, serta ”listrik dan gas” di amplop kuning. Di amplop putih ada tulisan ”cicilan”.

Cara sederhana tentang keuangan itu diajarkan sebuah bank kepada pelaku usaha mikro. Tiap-tiap kebutuhan penting dan utama dialokasikan ke dalam amplop. Setiap bulan, keuntungan dari usaha mikro yang dijalankan pelaku usaha dibagi-bagi ke dalam setiap amplop. Dengan cara itu, pelaku usaha akan tertib menggunakan uang mereka.

Bagi pelaku usaha yang memiliki pinjaman di bank, penggunaan dana yang tertib akan membuat cicilan pinjaman lancar. Sebab, dana untuk membayar cicilan sudah dialokasikan sejak awal. Ada juga dana untuk disimpan sebagai dana cadangan atau darurat, yang disediakan sejak awal.

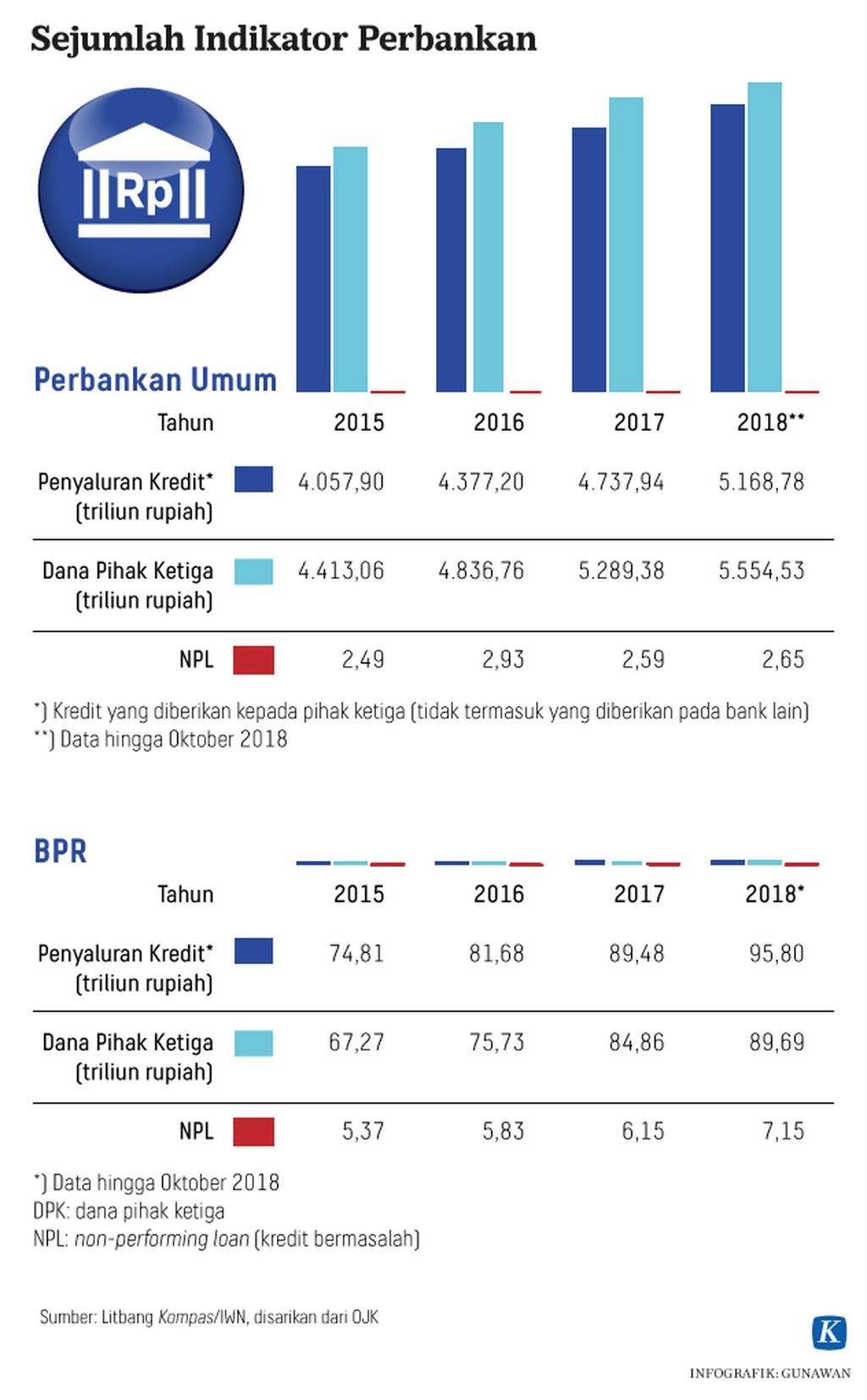

Bagi pemberi pinjaman atau bank, pembayaran cicilan pinjaman yang lancar akan menguntungkan. Sebab, status pinjaman terjaga sehingga tidak menimbulkan kredit bermasalah atau kredit macet (NPL).

Pengajaran yang sederhana itu merupakan upaya lembaga keuangan untuk meningkatkan pengetahuan masyarakat terhadap keuangan. Selama ini, harus diakui, masih banyak masyarakat Indonesia yang belum tersentuh layanan keuangan, baik bank maupun nonbank. Bahkan, masih banyak masyarakat yang belum paham tentang keuangan.

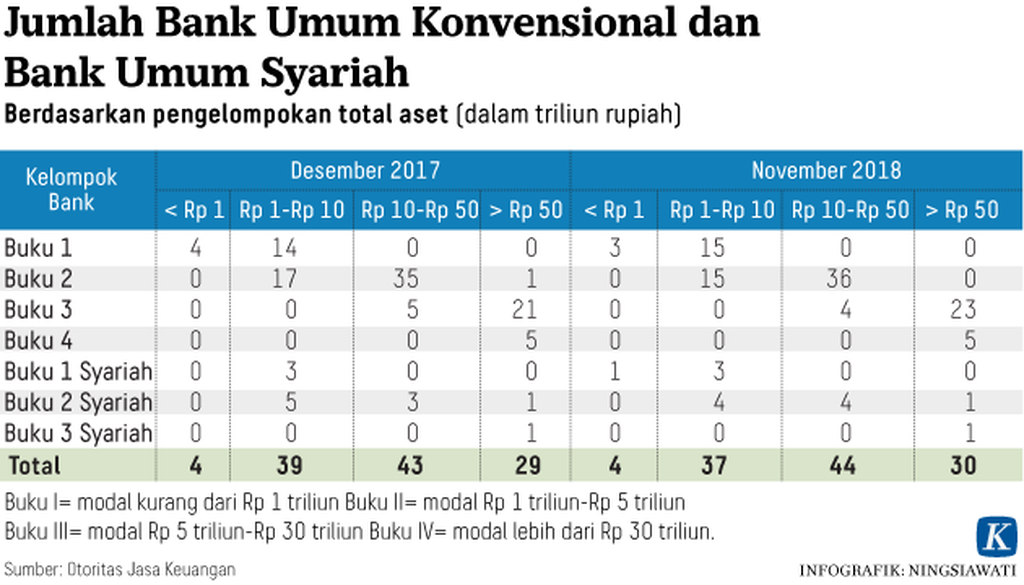

Mengacu pada hasil Survei Nasional Literasi dan Inklusi Keuangan 2016 yang dirilis Otoritas Jasa Keuangan, indeks literasi keuangan pada 2016 sebesar 29,7 persen. Angka ini meningkat daripada 2013 yang sebesar 21,8 persen. Adapun indeks inklusi keuangan 2016 sebesar 67,8 persen, meningkat daripada 2013 yang sebesar 59,7 persen. Survei 2016 dilakukan terhadap 9.680 responden di 34 provinsi pada 64 kabupaten/kota di seluruh Indonesia.

Dengan angka-angka ini, perlu banyak upaya untuk meningkatkan literasi atau pengetahuan masyarakat terhadap keuangan. Upaya keras juga mesti dilakukan untuk meningkatkan inklusi keuangan masyarakat.

Hal mendasar

Sebenarnya sudah ada berbagai cara yang dilakukan. Bank dan lembaga keuangan nonbank memiliki kantor di daerah-daerah, antara lain untuk mendekatkan diri dengan masyarakat. OJK dan Bank Indonesia juga mendorong bank untuk menyediakan layanan hingga ke berbagai pelosok daerah melalui agen. Langkah itu didorong OJK melalui agen laku pandai, singkatan dari layanan keuangan tanpa kantor dalam rangka keuangan inklusif. Adapun BI melalui bank nirkantor. Sebetulnya, arahnya sama, yakni mendorong agen bank di daerah untuk bertindak sebagai kepanjangan tangan bank sehingga bisa melayani transaksi perbankan sederhana.

Di tengah upaya mendorong literasi dan inklusi keuangan bagi masyarakat, ada hal mendasar yang tak boleh dilupakan, yakni risiko. Setiap hal berkaitan dengan sektor keuangan ada risikonya. Namun, risiko itu ada yang terukur dan terkendali.

Misalnya, simpanan masyarakat di bank. Ada risiko, bank tempat menyimpan dana itu bermasalah secara keuangan sehingga harus dilikuidasi. Namun, risiko itu terukur dan terkendali dengan keberadaan penjaminan. Dana nasabah pada setiap bank yang dijamin maksimal Rp 2 miliar. Dengan demikian, dana masyarakat itu aman. Namun, ada syaratnya, yakni suku bunga simpanan yang dikenakan terhadap simpanan itu tidak lebih dari suku bunga penjaminan yang ditentukan Lembaga Penjamin Simpanan.

Sementara bagi masyarakat yang sudah mengenal investasi mesti diingatkan juga mengenai risiko dan penjaminan. Literasi dan inklusi keuangan mesti dilakukan bertahap, tidak bisa seketika. (Dewi Indriastuti)