Kebijakan rasio intermediasi makroprudensial (RIM) yang baru

YOGYAKARTA, KOMPAS — Keputusan Bank Indonesia menahan suku bunga acuan dibarengi relaksasi rasio intermediasi makroprudensial. Tujuannya untuk mendorong pertumbuhan kredit perbankan agar roda perekonomian terus terpacu.

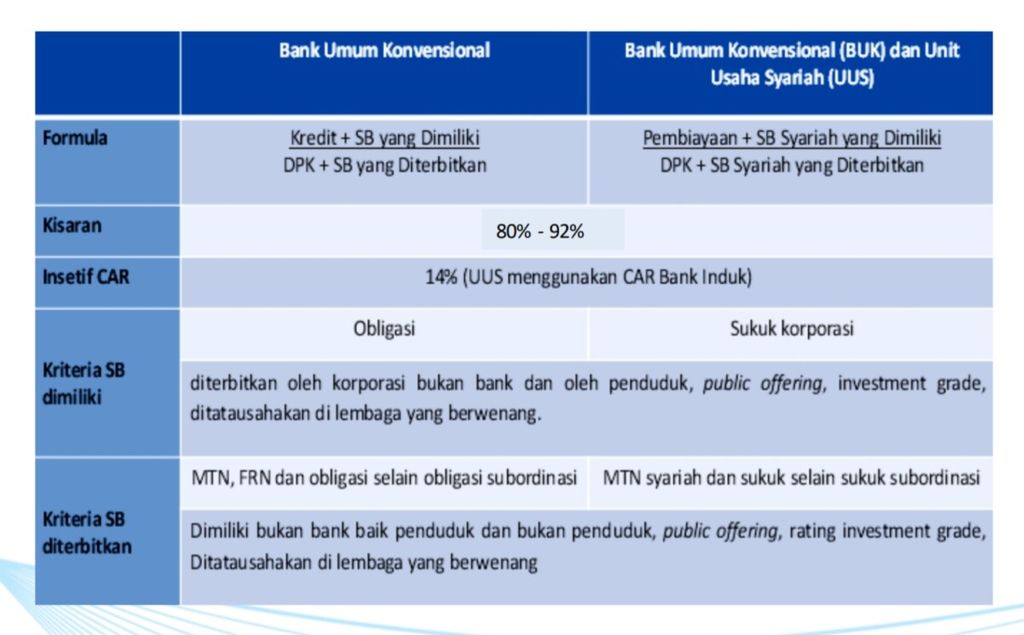

Dalam kebijakan rasio intermediasi makroprudensial (LTV) yang baru, bank dapat memasukkan surat berharga yang dibeli, seperti obligasi korporasi dan sukuk korporasi, sebagai komponen pembiayaan atau kredit. Batas atas dan batas bawah RIM juga dinaikkan dari 80-92 persen menjadi 84-94 persen.

Deputi Direktur Departemen Kebijakan Makroprudensial Bank Indonesia Ita Rulina mengatakan, kenaikan batas atas dan batas bawah RIM untuk mendorong pertumbuhan kredit ke 12 persen dari saat ini sekitar 11 persen. Kredit per produk domestik bruto (PDB) juga jauh di bawah batas penyaluran kredit tidak berlebihan.

“Tahun lalu, BI sudah merelaksasi kebijakan rasio pinjaman terhadap aset (LTV), tetapi kredit per PDB masih pada kisaran 5 persen dari seharusnya bisa 10 persen. Hal itu berarti butuh stimulus lagi,” ujar Ita dalam temu media di Yogyakarta, Sabtu (23/3/2019).

Pada Rapat Dewan Gubernur (RDG) pada 21 Maret 2019, BI menaikan RIM menjadi 84-94 persen untuk mendukung pembiayaan perbankan bagi dunia usaha, mengurangi risiko, dan perilaku siklus ekonomi (procyclicality) perbankan. Kenaikan RIM tersebut berlaku akan berlaku 1 Juli 2019.

Ita mengatakan, bank yang miliki RIM dibawah 84 persen akan dikenakan tambahan giro. Artinya, bank tersebut wajib menyimpan giro di BI lebih tinggi dibandingkan bank lain dengan hitungan tertentu. Adapun bank yang memiliki RIM di atas 94 persen tidak dikenakan tambahan giro asalkan rasio kecukupan modal (Capital Adequacy Ratio/CAR) di atas 14 persen.

“Dalam hal ini bank harus bermain dalam batas atas dan batas bawah yang diterapkan BI dan harus disesuaikan dengan struktur pendanaan bank tersebut,” kata Ita.

KOMPAS/KARINA ISNA IRAWAN

(Dari kiri ke kanan) Deputi Direktur Departemen Kebijakan Ekonomi dan Moneter Bank Indonsia IGP Wira Kusuma, Deputi Direktur Departemen Kebijakan Makroprudensial Bank Indonesia Ita Rulina, dan Kepala Ekonom PT Bank Negara Indonesia (Persero) Tbk Ryan Kiryanto dalam temu media di Yogyakarta, Sabtu (23/3/2019).

Selain menaikkan batas atas dan batas bawah, lanjut Ita, kebijakan RIM yang baru juga memasukkan surat-surat berharga (SSB) yang dibeli bank sebagai komponen pembiayaan atau kredit. Hal itu karena penyaluran kredit oleh bank tidak hanya dari dana pihak ketiga (DPK), tetapi penerbitan obligasi dan surat berharga lainnya.

“Sekarang bisa kita hitung risikonya apabila bank memasukkan surat berharga. Kita beri dia kesempatan untuk berkembang, tetapi lebih sehat,” ujar Ita.

Distribusi kredit

Menurut Ita, pertumbuhan kredit saat ini tidak terdistribusi secara merata. Beberapa bank memiliki segmen atau sektor tertentu yang dibidik untuk mendapat kredit. Dari data BI, sebanyak 51 bank teridentifikasi memiliki RIM di atas 92 persen. Adapun bank yang memiliki RIM di bawah 80 persen ada 21 bank.

“Kami ingin semua sektor dapat kucuran kredit yang merata,” kata Ita.

Deputi Direktur Departemen Kebijakan Ekonomi dan Moneter Bank Indonsia IGP Wira Kusuma mengatakan, pertumbuhan kredit menjadi salah satu strategi untuk menggerakan roda perekonomian. Di tengah ketidakpastian global, motor penggerak pertumbuhan ekonomi bersumber dari konsumsi dan investasi. BI memproyeksikan pertumbuhan ekonomi tahun 2019 berkisar 5-5,4 persen.

“Pertumbuhan ekonomi pada triwulan I-2019 diperkirakan tetap kuat ditopang oleh permintaan domestik baik dari konsumsi swasta maupun pemerintah,” kata Wira.

Menurut Wira, konsumsi akan tumbuh kuat seiring daya beli masyarakat yang terjaga. Hal itu tercermin dari tingkat keyakinan konsumen yang membaik ditambah dampak positif persiapan pemilihan umum (pemilu) dan realisasi bantuan sosial. Kinerja investasi, ekspor, dan impor diperkirakan masih melambat akibat tekanan eksternal.

Kompas

Kepala Ekonom PT Bank Negara Indonesia (Persero) Tbk Ryan Kiryanto

Kepala Ekonom PT Bank Negara Indonesia (Persero) Tbk Ryan Kiryanto berpendapat, perlambatan pertumbuhan ekonomi bukan berarti akhir dari ekspansi. Penyelenggaraan pemilu setidaknya berkontribusi 0,2-0,3 persen PDB. Indonesia masih bisa menjaga momentum pertumbuhan ekonomi melalui konsumsi yang ditopang relaksasi RIM.

Menurut Ryan, persoalan paling krusial yang kini mesti segera diatasi adalah defisit transaksi berjalan. Defisit mesti dikelola agar tidak semakin lebar karena akan memberi sentimen negatif kepada investor. Akibatnya, arus modal asing akan keluar sehingga nilai tukar rupiah ikut berfluktuasi. “Kita sedang bergerak naik itu betul jika impor lebih banyak menunjang kegiatan ekonomi,” katanya.