Pertumbuhan pesat layanan pinjam-meminjam uang antarpihak harus mengutamakan perlindungan konsumen. Otoritas Jasa Keuangan melantik pengurus Asosiasi Fintech Pendanaan Bersama Indonesia.

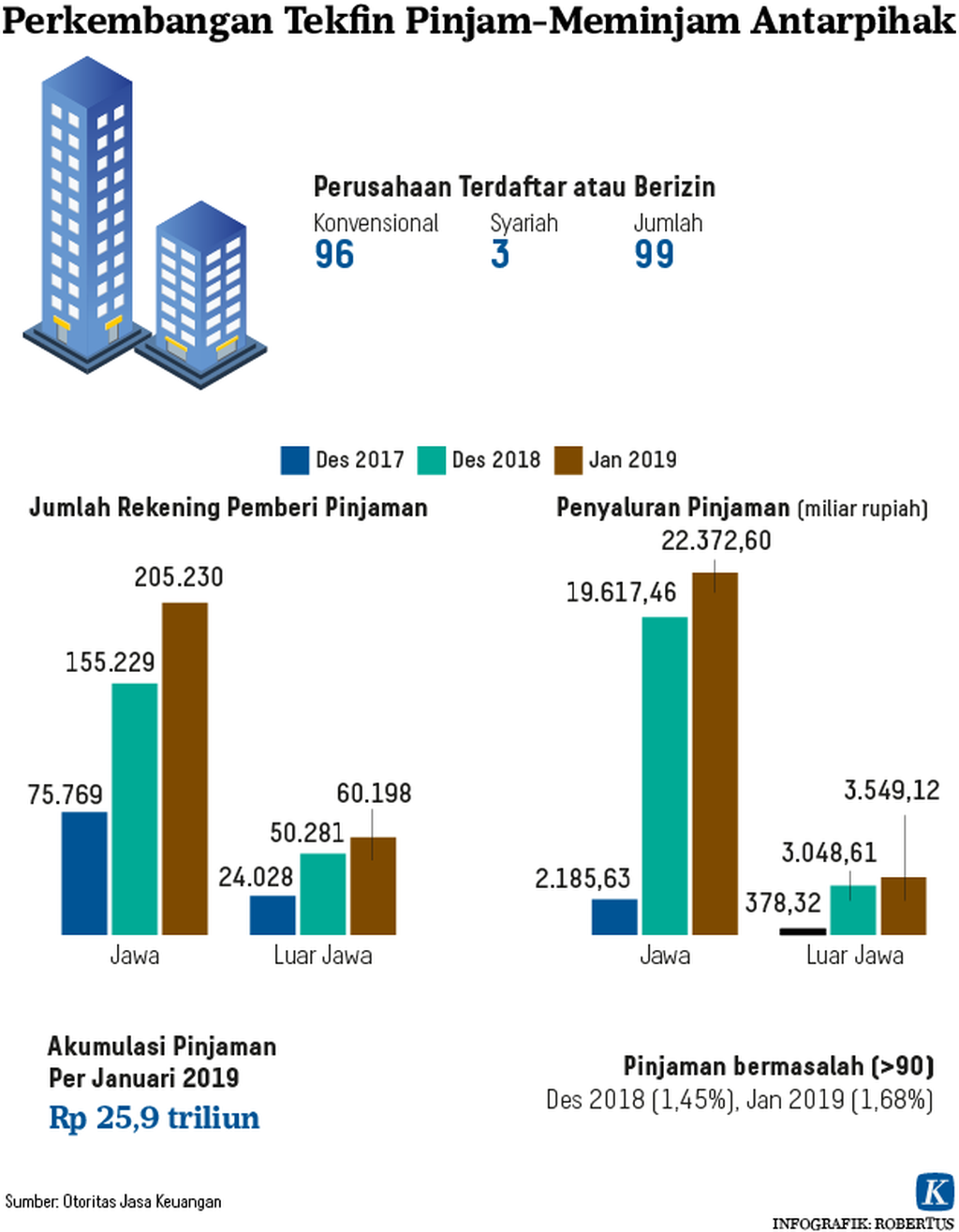

JAKARTA, KOMPAS - Akumulasi pinjaman yang tersalur sejak tahun 2016 mencapai Rp 25,97 triliun. Per akhir Januari 2019, nilai pinjaman mencapai Rp 5,7 triliun, tumbuh 14,36 persen dibandingkan Desember 2018. Tahun ini, akumulasi penyaluran pinjaman ditargetkan Rp 44 triliun.

Kepala Eksekutif Pengawas lndustri Keuangan Non Bank Otoritas Jasa Keuangan (OJK), Riswinandi, mengemukakan, dua tahun terakhir, masyarakat Indonesia mulai akrab dengan pinjaman berbasis dalam jaringan (daring). Sejalan dengan itu, industri layanan pinjam-meminjam uang berbasis teknologi informasi terus bertumbuh pesat.

Dari data OJK, hingga kini terdapat 99 perusahaan layanan pinjam-meminjam berbasis teknologi informasi yang terdaftar di OJK. Sementara itu, masih ada 117 perusahaan serupa yang berminat dan dalam proses pendaftaran di OJK.

Meski demikian, kredit bermasalah (NPL) di layanan pinjam meminjam berbasis teknologi informasi menunjukkan tren meningkat.

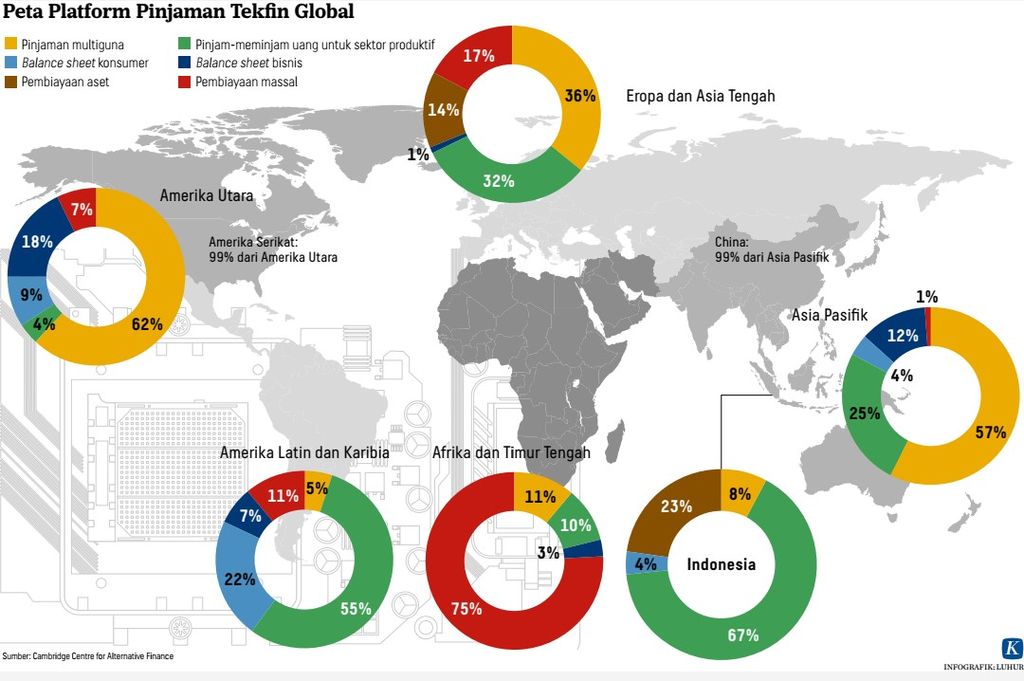

Sejak 2016 hingga akhir Januari 2019, akumulasi penyaluran pinjaman berbasis daring mencapai Rp 25,97 triliun dari 99 penyedia layanan telah terdaftar yang bergerak di bidang produktif, multiguna konsumtif dan syariah. Sedangkan, outstanding pinjaman per akhir Januari 2019 sebesar Rp 5,7 triliun atau tumbuh 14,36 persen dibandingkan bulan Desember 2018.

Adapun akumulasi rekening pemberi pinjaman per Januari 2019 sebesar 267.496 entitas, sedangkan jumlah rekening penerima pinjaman sebesar 5.160.120 entitas. Adapun akumulasi transaksi pinjaman mencapai 10.705.127 akun, atau dua kali lipat dari jumlah peminjam. Meski demikian, kredit bermasalah (NPL) di layanan pinjam meminjam berbasis teknologi informasi menunjukkan tren meningkat. Namun, NPL pada Desember 2018 tercatat 1,45 persen, sedangkan Januari 2019 sudah 1,68 persen.

Menurut Riswinandi, layanan pinjam meminjam berbasis teknologi informasi serupa dengan lembaga pembiayaan dan perbankan. Untuk itu prinsip 5 C (karakter, kapasitas, modal, jaminan, dan kondisi), serta transparansi harus dijalankan.

“Penyelenggara betul-betul harus selektif dalam hal menawarkan kepada investor. Investornya juga harus teliti, dan peminjam tentu juga harus transparan,” katanya, di sela-sela

Kompas

Peresmian Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) di Gedung Bursa Efek Indonesia Jakarta, Jumat (8/3/2019). AFPI menjadi mitra strategis OJK dalam menjalankan fungsi pengaturan dan pengawasan penyelenggara layanan pinjam meminjam uang berbasis teknologi informasi.

peresmian Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) di Gedung Bursa Efek Indonesia Jakarta, Jumat (8/3/2019). AFPI menjadi mitra strategis OJK dalam menjalankan fungsi pengaturan dan pengawasan penyelenggara layanan pinjam meminjam uang berbasis teknologi informasi.

AFPI dibentuk pada 5 Oktober 2018. Peresmian dilakukan oleh Otoritas Jasa Keuangan (OJK) yang ditandai dengan pelantikan pengurus AFPI periode 2019-2021 dan peluncuran “Jendela”, yakni saluran informasi dan pengaduan nasabah pembiayaan berbasis teknologi informasi (Fintech P2P Lending).

Mekanisme Perlindungan

Riswinandi menambahkan, perlindungan dan pengawasan industri layanan pinjam meminjam uang berbasis teknologi informasi membutuhkan peran serta seluruh pemangku kepentingan. Untuk perlindungan nasabah, OJK telah mengatur antara lain larangan menyalahgunakan data pinjaman pribadi nasabah, dan tidak memberikan toleransi terhadap penggunaan data pribadi konsumen.

Ketua Umum AFPI, Adrian Gunadi, mengatakan, potensi pertumbuhan penyaluran pinjaman berbasis teknologi informasi mencapai Rp 44 triliun tahun 2019 atau tumbuh dua kali lipat. Hal itu merupakan kombinasi dari eksisting dan penyelenggara baru.

Kehadiran AFPI ditujukan menjalankan fungsi pengawasan dan pengaturan kepada anggotanya, serta memaksimalkan akses masyarakat Indonesia terhadap jasa keuangan konvensional. Penyelenggara pinjaman diwajibkan bekerjasama dengan asuransi atau lembaga penjaminan untuk langkah mitigasi risiko. “Dengan langkah ini, diharapkan NPL masih berada pada risiko bagus,” katanya.

Pihaknya juga sudah memiliki pedoman perilaku (code of conduct) untuk melindungi konsumen, antara lain menetapkan batas atas bunga, denda dan biaya pinjaman tidak boleh lebih dari 0,8 persen per hari. Sementara itu, penagihan maksimal 90 hari, dan setelah itu dilakukan oleh pihak asuransi atau penjaminan. Besaran denda tidak boleh melebihi pokok pinjaman.

”Keberadaan komite etik dan arsitektur AFPI ini sekaligus menegaskan komitmen pelaku usaha dalam menerapkan standar praktik bisnis yang bertanggung jawab untuk melindungi nasabah maupun penyelenggara,” kata Adrian.

Berkembangnya perusahaan layanan pinjam-meminjam uang berbasis teknologi informasi diharapkan turut memberikan solusi bagi pendanaan memadai, khususnya untuk usaha mikro kecil dan menengah (UMKM), serta mendukung peningkatan indeks inklusi keuangan. Dari survey tahun 2016, indeks inklusi keuangan baru 67,82 persen. Tahun 2019, pemerintah menargetkan sebanyak 75 persen masyarakat dapat mengakses layanan jasa keuangan. Saat ini, jumlah UMKM di Indonesia mencapai 60 juta. Dari data Bank Dunia dan IFC, kebutuhan kredit UMKM sebesar 165 miliar dollar AS atau 19 persen dari produk domestik bruto.