Karyawan melintas di kantor Modalku di kawasan Kebon Jeruk, Jakarta Barat, Rabu (4/4/2018). Industri layanan pinjam-meminjam uang antarpihak berbasis teknologi atau biasa dikenal peer-to-peer (p2p) lending berkembang pesat dan diyakini berprospek cerah.

JAKARTA, KOMPAS — Kapasitas sistem penilaian risiko calon debitor di platform layanan pinjam-meminjam uang berbasis teknologi informasi perlu ditingkatkan. Pada saat bersamaan, regulator disarankan mengaudit kinerja dan risiko penyedia platform secara menyeluruh.

Kedua cara itu dinilai bisa menekan rasio pinjaman bermasalah (NPL) di industri layanan pinjam-meminjam uang berbasis teknologi informasi.

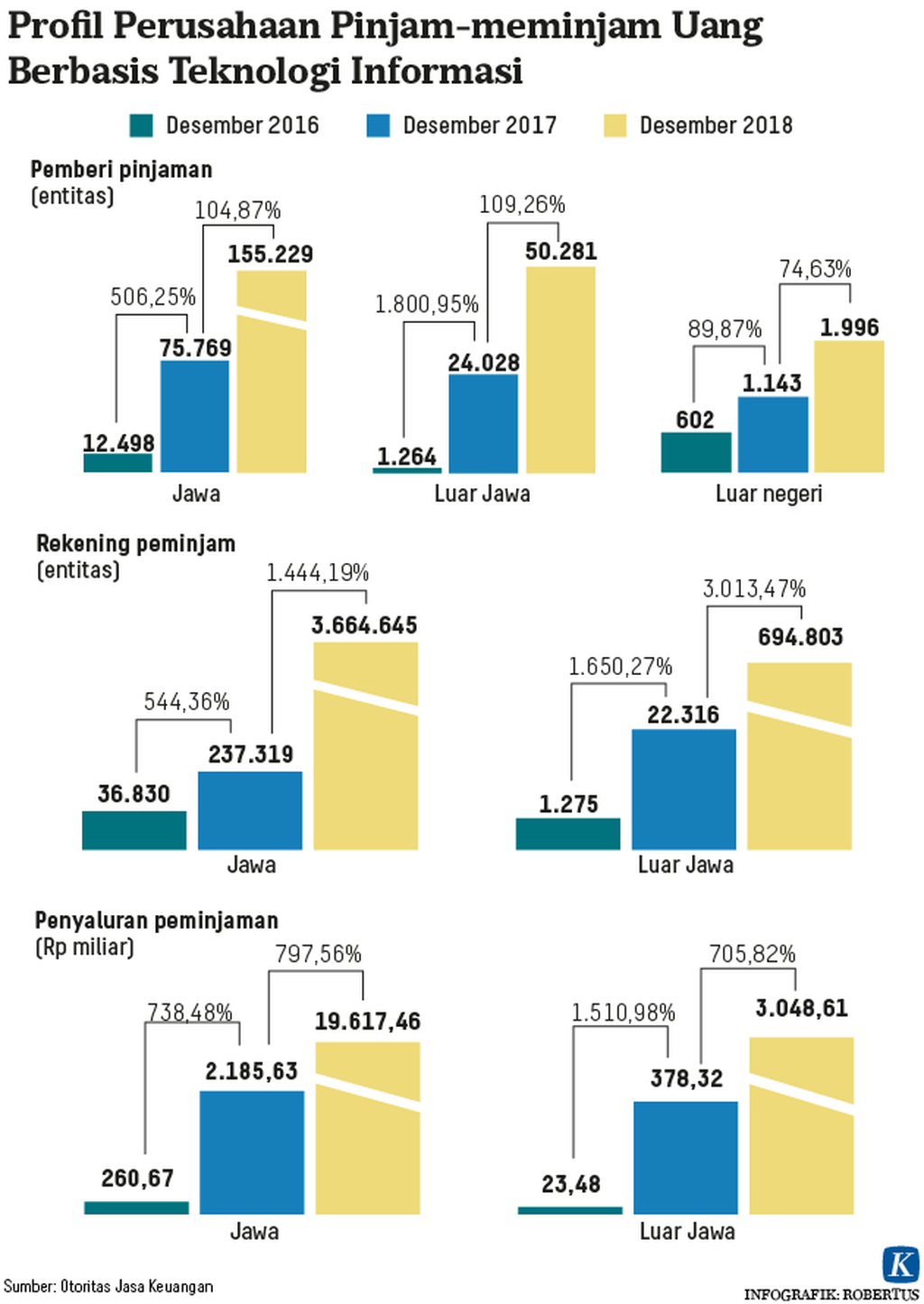

Berdasarkan data Otoritas Jasa Keuangan (OJK) yang dikutip Kompas, Rabu (6/2/2019), NPL rata-rata industri pinjam-meminjam uang berbasis teknologi informasi per Desember 2018 sebesar 1,45 persen. Rasio NPL ini meningkat dari Desember 2017 sebesar 0,99 persen.

Akumulasi nilai pinjaman yang disalurkan penyedia layanan ini mencapai Rp 22,67 triliun per Desember 2018. Adapun akumulasi rekening peminjam sebanyak 4.359.448 entita, sedangkan akumulasi rekening pemberi pinjaman mencapai 207.506 entitas.

”Kerja sama penyedia platform layanan pinjam-meminjam uang dengan perusahaan penjaminan penting. Namun, patut dicermati, NPL muncul dari sisi debitornya. Artinya, penanganan yang dilakukan perusahaan penjaminan dilakukan setelah terjadi kredit bermasalah,” ujar ekonom Institute for Development of Economics and Finance (Indef), Bhima Yudhistira, Rabu, di Jakarta.

Oleh karena itu, kata Bhima, penilaian risiko sebelum terjadi pembiayaan bermasalah tetap menjadi tanggung jawab penyedia layanan.

Sejumlah penyedia layanan pinjam-meminjam uang berbasis teknologi informasi masuk ke segmen pembiayaan multiguna atau konsumsi. Di segmen ini, risiko debitur gagal bayar utang cukup tinggi. Kepatuhan debitor membayar pinjaman berbeda dengan segmen pembiayaan produktif.

”Permasalahannya, sekarang masih marak penyedia layanan belum terdaftar atau berizin di OJK. Mereka biasanya mempunyai NPL lebih tinggi. Dengan demikian, OJK sebagai regulator semestinya perlu mengoptimalkan pengawasan,” katanya.

Pusat data

Wakil Ketua Umum Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) Sunu Widyatmoko memaparkan, AFPI bersama OJK membangun upaya konstruktif untuk menekan NPL. Langkah itu diwujudkan dalam bentuk pusat data teknologi finansial.

AFPI juga sedang mengembangkan sistem berbagi daftar hitam peminjam bermasalah.

Pusat data teknologi finansial berfungsi mengindikasikan peminjam nakal. Jika peminjam tidak melunasi utang dalam 90 hari, maka akan tercatat sebagai peminjam bermasalah di pusat data teknologi finansial.

Sistem daftar hitam peminjam bermasalah berfungsi serupa pusat data teknologi finansial. Perbedaannya, antarpenyedia dapat saling berbagi informasi biodata peminjam.

”Keberadaan perusahaan penjaminan dan asuransi tidak menekan NPL, tetapi mengurangi risiko kerugian bagi pemberi pinjaman,” kata Sunu.

Senior Vice President Corporate Affairs PT Digital Alpha Indonesia (UangTeman) Adrian DW menceritakan, sejak 1 Desember 2018, sebanyak 13 kantor cabang menghentikan penyaluran dana kredit.

Menurut Adrian, penghentian itu sejalan strategi perusahaan meningkatkan mitigasi risiko pinjaman macet.

”Pada akhir Desember 2018, rasio kredit macet secara konsolidasi terjaga di kisaran 2 persen. Segala upaya mulai dari penghentian penyaluran dana kredit di 13 kantor cabang sampai asuransi memiliki tujuan akhir, yaitu menekan NPL,” kata Adrian.

Pedoman perilaku pemberian layanan pinjam-meminjam uang berbasis teknologi informasi secara bertanggung jawab mulai berlaku Agustus 2018. Hingga kini, sebanyak 88 penyedia layanan telah mendatangani pedoman perilaku itu.

Dalam kode etik itu terdapat anjuran penetapan total biaya pinjaman tidak boleh lebih dari 0,8 persen per hari dengan penagihan maksimal 90 hari. Hal penting lainnya adalah larangan mengakses data nomor kontak di ponsel pintar milik peminjam.