Likuiditas Paling Ketat Terjadi pada Bank Menengah Besar

Oleh

ELSA EMIRIA LEBA

·2 menit baca

KOMPAS/PRIYOMBODO

Ilustrasi perbankan

JAKARTA, KOMPAS - Likuiditas bank menengah besar dengan kategori bank umum kelompok usaha tiga atau BUKU tiga dinilai cukup ketat. Untuk mengatasi persoalan ini, bank dapat menaikkan suku bunga dana atau mencari sumber pendanaan lain.

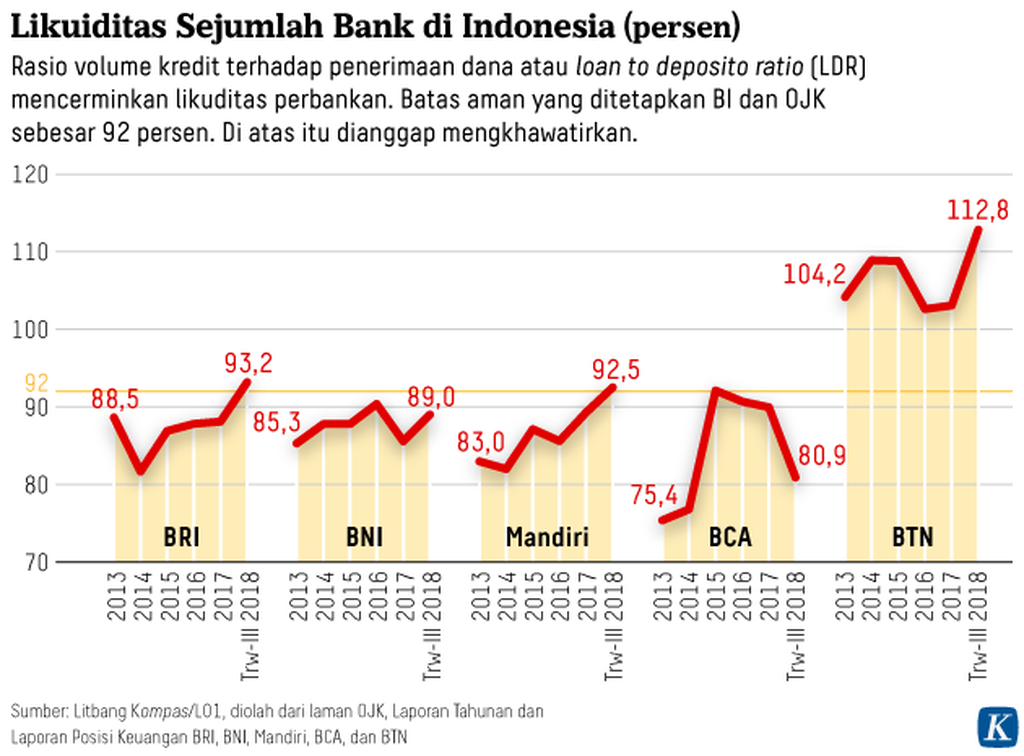

Lembaga Penjamin Simpanan (LPS) menyebutkan, rasio pinjaman terhadap simpanan (loan to depositi ratio/LDR) bank BUKU tiga atau bank dengan modal inti Rp 5 triliun-30 triliun sebesar 101,56 persen pada November 2018. Nilai itu telah melebihi jumlah aman yang ditetapkan, yaitu 92 persen.

Sebagai perbandingan, LDR bank BUKU satu, dua, dan empat secara berturut-turut adalah 83,47 persen, 89,89 persen, dan 89,01 persen. Rata-rata LDR industri perbankan konvensional adalah 92,59 persen.

Ekonom PT Bank Permata Tbk Josua Pardede di Jakarta, Rabu (16/1/2019), mengatakan, masalah likuiditas yang dialami bank BUKU tiga dipengaruhi peningkatan laju pertumbuhan kredit yang lebih cepat dibandingkan dengan pertumbuhan dana pihak ketiga (DPK).

“Pertumbuhan kredit mencapai 15,4 persen secara year on year sementara laju DPK tumbuh sekitar 7,2 persen yoy per Oktober 2018,” tutur Josua. Pertumbuhan kredit yang signifikan terjadi sejalan dengan peningkatan aktivitas ekonomi domestik, berupa konsumsi dan investasi.

Josua berpendapat, bank BUKU tiga perlu menaikkan suku bunga deposito agar rasio LDR kembali terkendali. Dalam merespon kenaikan suku bunga acuan Bank Indonesia, bank BUKU tiga baru menaikkan suku bunga deposito tiga bulan sebesar 37 basis poin (bps) per Oktober 2018. Sedangkan bank BUKU empat telah merespon dengan menaikkan sebesar 49 bps.

“Kenaikan suku bunga deposito menjadi strategi jangka pendek. Ini akan berdampak pada peningkatan pertumbuhan DPK,” tuturnya.

KOMPAS/ALIF ICHWAN

Otoritas Jasa Keuangan

Sebelumnya, Anggota Dewan Komisioner LPS Destry Damayanti mengatakan, LPS memproyeksikan pertumbuhan kredit masih lebih tinggi dari DPK pada 2019. Memasuki tahun politik, kredit yang akan tumbuh adalah kredit untuk konsumsi dan modal kerja.

Bank diharapkan dapat mencari alternatif penarikan dana selain DPK untuk mengimbangi pertumbuhan kredit. Misalnya, bank dapat menerbitkan obligasi subordinasi.

“Tantangan likuiditas masih ada pada 2019. Tetapi, gejolak perekonomian global mulai reda sehingga pergerakan suku bunga domestik tidak akan di luar kendali,” tuturnya.

LPS memproyeksikan pertumbuhan kredit masih lebih tinggi dari DPK pada 2019. Memasuki tahun politik, kredit yang akan tumbuh adalah kredit untuk konsumsi dan modal kerja.

Secara terpisah, Ketua Umum Perhimpunan Bank Nasional (Perbanas) Kartika Wirjoatmodjo menambahkan, penyebaran likuiditas tidak merata di antara berbagai kategori BUKU. Pelaku industri perbankan memerlukan kebijakan dari OJK guna memastikan penyesuaian suku bunga antar-bank tidak bersaing dengan sengit.

Juru Bicara Otoritas Jasa Keuangan Sekar Putih Djarot mengatakan, OJK memastikan kondisi likuiditas akan tetap aman pada 2019. Selain itu, indikator lain terkait kesehatan industri perbankan keuangan juga masih terjaga.