Pekerja membersihkan kaca di kantor Otoritas Jas Keuangan (OJK), Jakarta, beberapa waktu lalu.

JAKARTA, KOMPAS - Menjamurnya jasa pinjam-meminjam uang berbasis teknologi informasi masih belum diimbangi dengan jaminan keamanan data pelanggan. Otoritas Jasa Keuangan hanya berwenang mengawasi penyedia layanan jasa pinjam meminjam digital yang sudah berizin. Masih banyak jasa layanan pinjam meminjam tak berizin yang tidak berada dalam pengawasan Otoritas Jasa Keuangan dan berpotensi menyalahgunakan data pelanggannya.

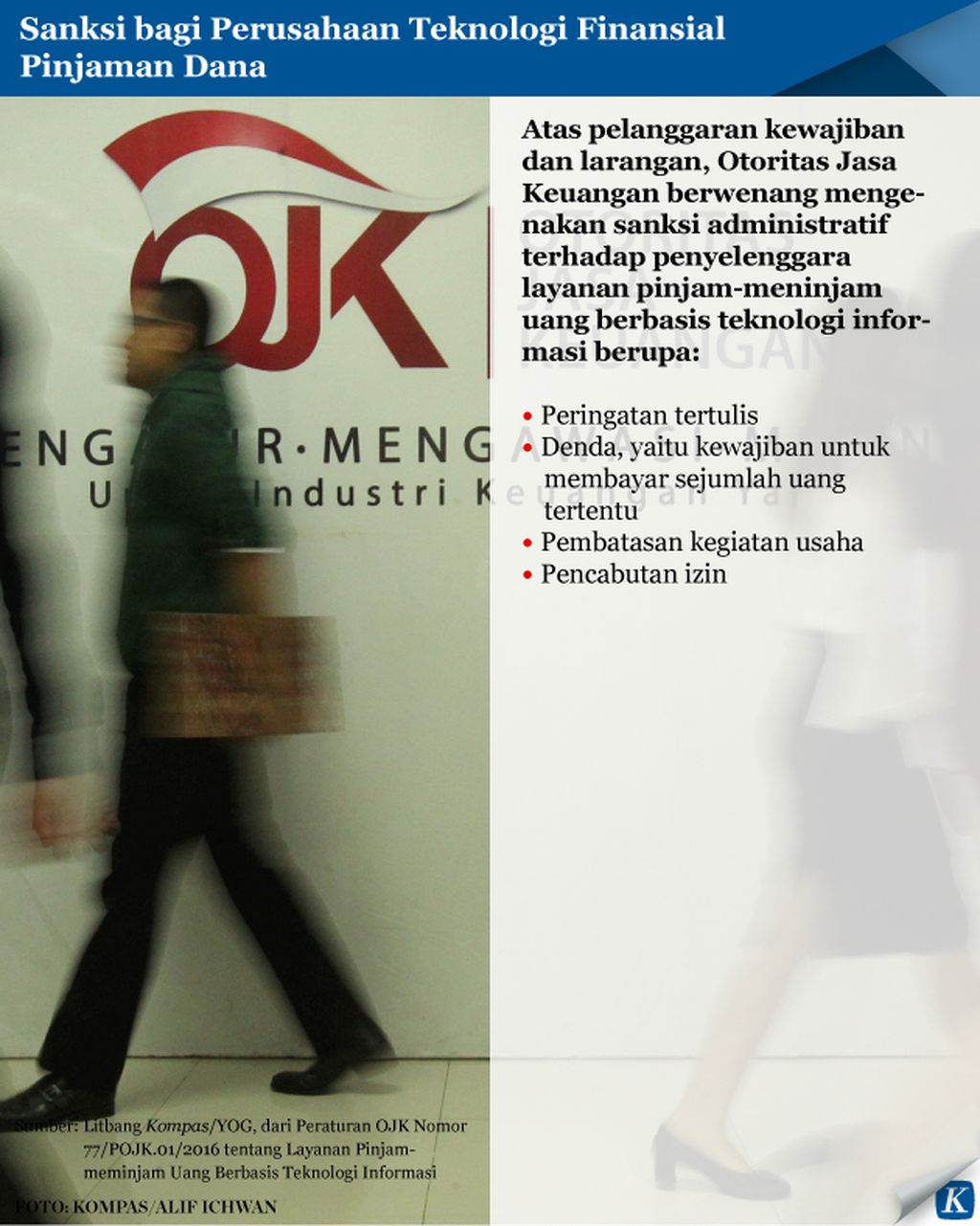

Otoritas Jasa Keuangan (OJK) sebenarnya telah memiliki perangkat aturan untuk melakukan pengawasan jasa layanan pinjam meminjam berbasis teknologi informasi. Melalui Peraturan OJK Nomor 77 Tahun 2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi OJK disebut memiliki wewenang mengawasi penyelenggara layanan yang berstatus terdaftar atau berizin.

Namun menurut ekonom dari Institute for Development of Economics and Finance (Indef) Bhima Yudhistira Adhinegara, jaminan keamanan baru diberikan kepada pelanggan yang meminjam uang di jasa pinjam-meminjam uang antarpihak berbasis teknologi informasi yang terdaftar dan berizin. Sementara itu, masyarakat yang meminjam uang di jasa pinjam-meminjam uang antarpihak berbasis teknologi informasi ilegal tidak dijamin keamanannya.

"Selama ini teknologi finansial ilegal semacam itu tidak diawasi secara ketat dan dibiarkan beroperasi. Padahal, jumlahnya puluhan," ujar Bhima di Jakarta, Kamis (10/1/2019).

Ia menilai pengawasan terhadap teknologi finansial seperti jasa pinjam-meminjam uang antarpihak berbasis teknologi informasi harus dilakukan oleh berbagai pemangku kepentingan. Para pemangku kepentingan tersebut adalah OJK, Kementerian Komunikasi dan Informatika (Kominfo), dan Kepolisian.

KRISTI DWI UTAMI UNTUK KOMPAS

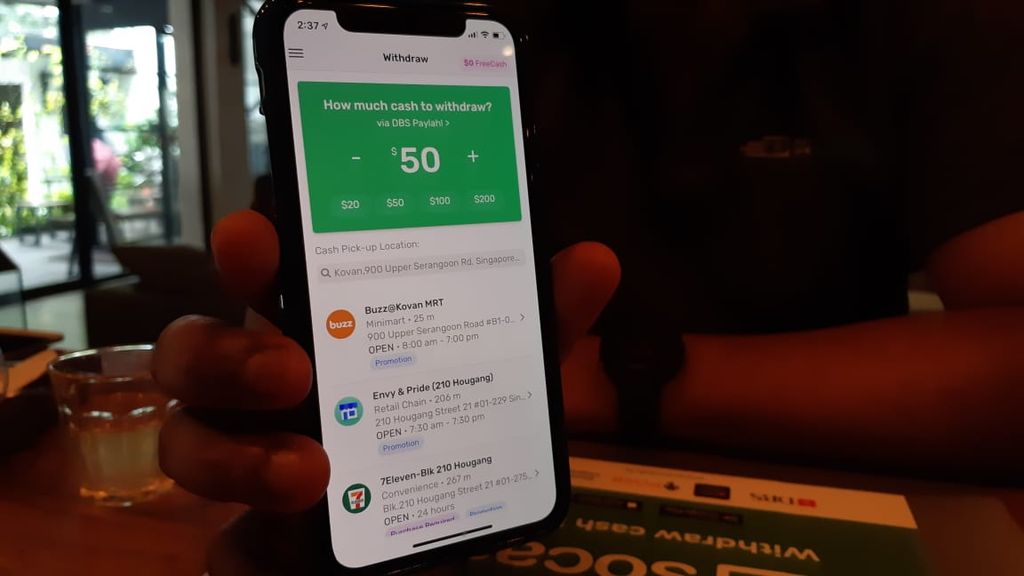

SoCash, salah satu layanan teknologi finansial yang menawarkan kemudahan dalam penarikan uang tunai tanpa mesin Anjungan Tunai Mandiri (ATM). Peran mesin ATM digantikan oleh manusia

Menurut Bhima, OJK memegang peran untuk mendata dan melakukan pendekatan agar teknoligi finansial yanh belum terdaftar untuk melakukan prosedur pendaftaran. Jika pelaku teknologi finansial itu menolak atau tidak mau berkoordinasi dengan OJK, Kominfo bisa langsung memblokir seluruh layanan, mulai dari aplikasi, laman web maupun pesan singkat pemasaran atau sms marketing.

Selama ini teknologi finansial ilegal semacam itu tidak diawasi secara ketat dan dibiarkan beroperasi. Padahal, jumlahnya puluhan

"Jika diindikasi melakukan pelanggaran hukum dan ada korbannya, Kepolisian lah yang berperan menanganinya," imbuh Bhima. Ketiga pemangku kepentingan itu disarankan untuk mengintensifkan kerja sama seiring dengan mudahnya pelaku kejahatan membuat aplikasi teknologi finansial.

Dorong perekonomian

Berdasarkan hasil kajian Indef pada Juni 2018 perkembangan teknologi finansial di Indonesia mampu meningkatkan Produk Domestik Bruto sebesar Rp 25,97 triliun baik secara langsung maupun tidak langsung. Selain itu, konsumsi rumah tangga mampu meningkat hingga Rp 8,94 triliun. Kedua hal tersebut menunjukkan keberadaan teknologi finansial telah mampu meningkatkan perekonomian Indonesia secara makro.

Kompas

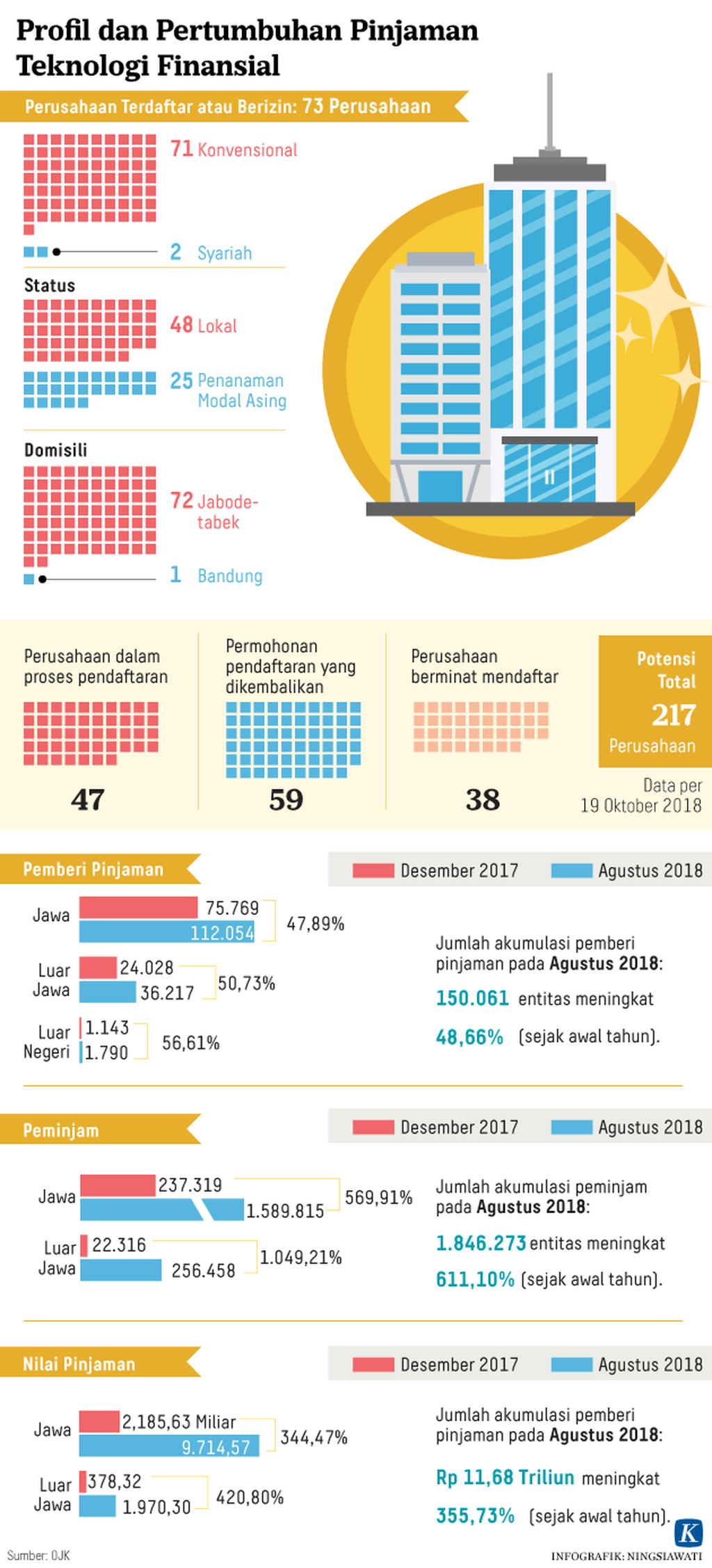

Infografik-Profil dan Pertumbuhan Pinjaman Teknologi Finansial

Sementara itu, kompensasi tenaga kerja baik berbentuk gaji dan upah mampu meningkat sebesar Rp 4,56 triliun. Sektor yang mengalami kenaikan adalah perdagangan, keuangan, dan asuransi. Ketiga sektor ini mempunyai peran langsung dalam pengembangan teknologi finansial. Selain itu, kehadiran teknologi finansial juga mampu menyumbang penyerapan tenaga kerja sebesar 215.433 orang.

Data dari Bank Sentral menyebutkan, permintaan terhadap uang tunai terus bertumbuh 5-14 persen secara global pada tahun 2011-2017. Pertumbuhan permintaan terhadap uang tunai di Indonesia misalnya, pada periode tersebut tumbuh hingga 12 persen. Hal ini membuat jasa teknologi finansial ini tertarik untuk ekspansi ke Indonesia.

KRISTI DWI UTAMI UNTUK KOMPAS

CEO SoCash, Hari Sivan

“Di tengah gencarnya kampanye masyarakat non tunai atau cashless society, uang tunai nyatanya masih mendominasi lanskap pembayaran di toko ritel Indonesia. Hal ini menjadikan Indonesia sebagai salah satu pasar yang potensial,” kata CEO SoCash, Hari Sivan dalam acara bincang santai dengan media, Kamis di Jakarta Selatan.

Pada Mei 2019 mendatang perusahaan aplikasi teknologi finansial asal Singapura ini akan beroperasi di Indonesia. SoCash menawarkan kemudahan dalam penarikan uang tunai tanpa mesin Anjungan Tunai Mandiri (ATM). Peran mesin ATM digantikan oleh manusia.

Hari merinci, nantinya semua transaksi dapat dilakukan melalui aplikasi yang menghubungkan antara pengguna SoCash, penyedia uang tunai dan pihak bank. Singkatnya, pengguna SoCash yang butuh uang tunai tinggal mencari toko mitra SoCash terdekat kemudian memindai kode Quick Response (QR) di aplikasi.

Uang dari rekening pengguna akan berpindah ke rekening penyedia uang tunai di toko tersebut sesuai dengan nominal yang dibutuhkan. Setelah uang masuk, pengguna akan mendapatkan uang tunai dari toko penyedia uang tunai ini tanpa potongan biaya apapun.

SoCash berencana untuk bermitra dengan 3 bank di Indonesia dan 460 toko penyedia uang tunai. Untuk uji coba, SoCash akan mulai beroperasi di daerah Tangerang dan Bali. Mereka ingin menjangkau tempat-tempat yang tak terjangkau mesin ATM di kedua daerah tersebut.

Belakangan banyak laporan yang masuk terkait kejahatan di teknologi finansial. Baik terkait penyalahgunaan data pribadi pengguna sampai dengan sistem penagihan utang yang tidak beretika. Menaggapi hal itu, Hari mengatakan bahwa data pengguna SoCash terjamin keamannya. Sebab, hubungan antara pengguna dan penyedia uang tunai dijamin oleh pihak bank. Sebagai perantara, SoCash hanya perlu alamat surat elektronik dan nomor ponsel pengguna. Dalam operasionalnya, SoCash akan diawasi oleh Bank Indonesia. (KRISTI DWI UTAMI)