Ilustrasi _ Suasana Fintech Fair 2018 di atrium Mal Taman Anggrek Jakarta, Jumat (13/7/2018).

JAKARTA, KOMPAS - Kualitas pendistribusian layanan pinjam-meminjam uang berbasis informasi masih dikeluhkan masyarakat. Penyedia layanan diharapkan mematuhi pedoman perilaku yang telah ditetapkan secara nasional.

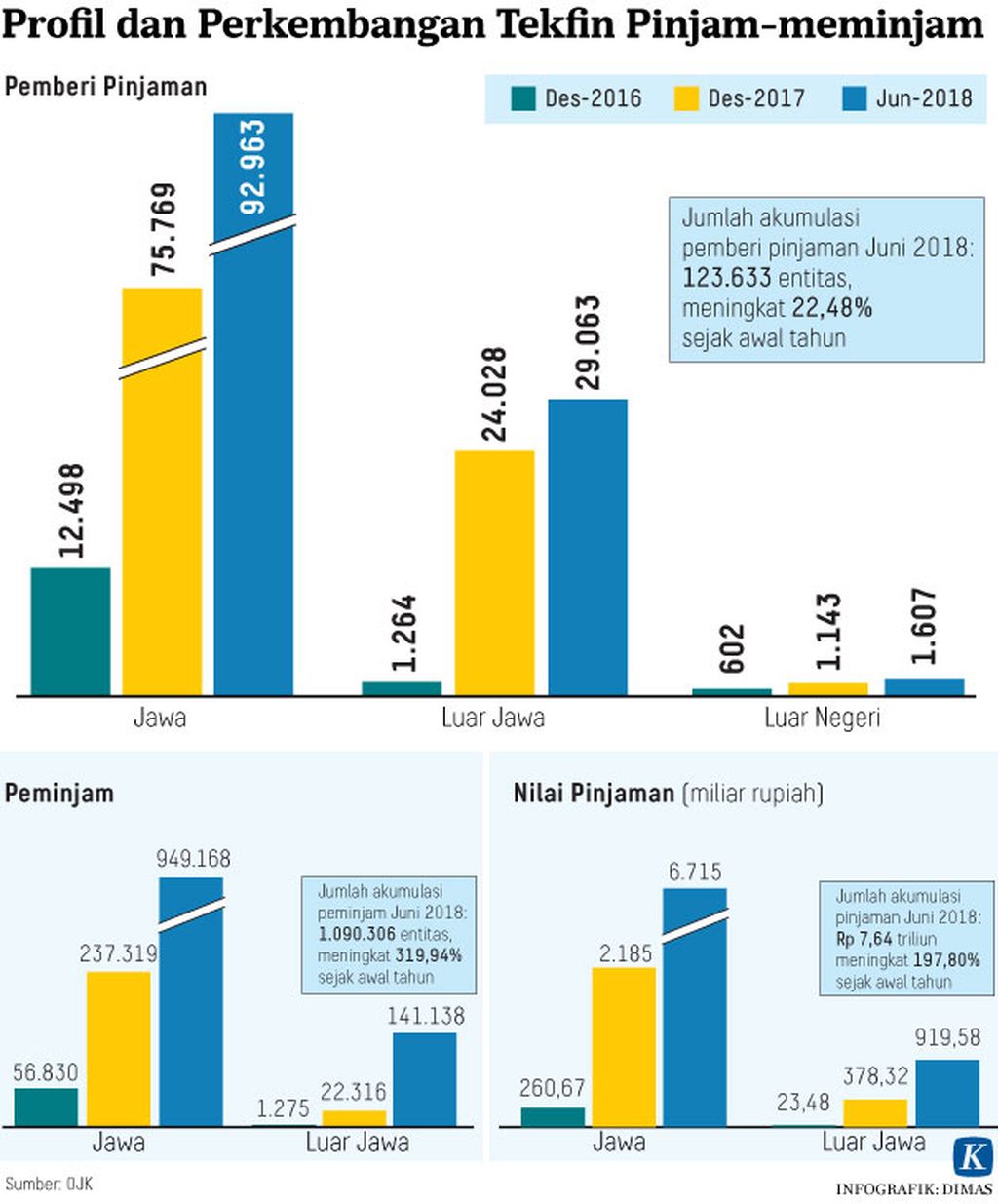

Lembaga Ilmu Pengetahuan Indonesia (LIPI) melakukan riset terhadap 110 aplikasi layanan pinjam-meminjam uang berbasis teknologi informasi berikut 40.650 ulasan atau komentar pengguna. Semua aplikasi tersebut berada di Google Store. Riset berlangsung 3 Maret 2016 - 28 Agustus 2018.

Penelitian ini, kata peneliti ekonomi LIPI Nika Pranata, Jumat (30/11/2018), di Jakarta, bertujuan membangun suatu sistem pengawasan layanan pinjam-meminjam uang berbasis teknologi informasi. Ada empat aspek yang diteliti, yakni legalitas, peringkat ulasan, kualitas metode penagihan, dan tingkat suku bunga.

Metode penelitian menggunakan relational database, structured query language, dan analisa teks. "Kami memetakan aplikasi mana yang legal atau tidak, penyedia mana memberikan bunga terlampaui tinggi, penyedia bermasalah di penagihan, dan penyedia perlu diawasi ataupun ditindak. Kami membuat skor dari hasil pemetaan itu," ujar dia.

Untuk urusan legalitas, dia menjelaskan memakai daftar perusahaan terdaftar atau berijin dari Otoritas Jasa Keuangan (OJK). LIPI memakai kata kunci tertentu untuk menggali ulasan layanan.

Menurut Nika, hasil penelitian menunjukkan mayoritas aplikasi tersebut berasal dari perusahaan yang belum terdaftar resmi di OJK. Beberapa penyedia yang telah terdaftar memperoleh peringkat dan ulasan positif dari pengguna.

"Kami juga menemukan banyak ulasan-ulasan negatif terkait metode penagihan pinjaman. Sebagai contoh, penagihan kurang beretika," tutur dia.

DIDIE SW

IlustrasiDIDIE SW09-09-2018

Nika mengemukakan, OJK semestinya lebih bersikap proaktif menghadapi industri layanan pinjam-meminjam uang berbasis teknologi informasi. Jangan sampai muncul kesan menunggu adanya pengaduan dari masyarakat.

Pengawasan juga disarankan lebih dioptimalkan dengan menggandeng aktif Kementerian Komunikasi dan Informatika bersama penyedia platform, seperti Google. Konsumen pun perlu mendapat literasi lebih.

"Saat suatu aplikasi rilis di toko digital, seperti Google Store, kami menyarankan pengguna mencocokkan terlebih dulu dengan daftar perusahaan terdaftar atau berijin di OJK. Kalau tidak ada, konsumen wajib mengadu," tambah dia.

Sebelumnya, Asosiasi Fintech Indonesia telah mengeluarkan Pedoman Perilaku Layanan Pinjam-Meminjam Online yang Bertanggung Jawab. Di dalamnya memuat tiga prinsip, yakni transparansi produk dan metode penawaran, pencegahan pinjaman berlebih, dan itikad baik.

Ketua Umum Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) Adrian Gunadi yang dihubungi secara terpisah, mengatakan, pihaknya berencana menyusun basis data peminjaman yang di dalamnya berisi fraud blacklist. Sampai 2019, AFPI masih gencar mensosialisasikan kesadaran kepada masyarakat mengenai mekanisme pinjam-meminjam uang berbasis teknologi informasi yang transparan.

"Kami juga akan melakukan sertifikasi beberapa fungsi di sistem pinjam-meminjam uang berbasis teknologi informasi," tutur dia.

Terkait lanskap industri tekfin peminjaman, Adrian mengemukakan, asosiasi memproyeksi pertumbuhan industri bisa sampai dua kali lipat pada 2019. Jenis produk tekfin peminjaman semakin beragam menyesuaikan segmen pasar, seperti UKM, produktif, dan konsumtif.

Persaingan antarpenyedia layanan meningkat sehingga proyeksinya terjadi penurunan biaya margin dan bunga. Lembaga jasa keuangan konvensional dan perbankan semakin berminat berkolaborasi dengan perusahaan tekfin peminjaman.

Ketua Satgas Waspada Investasi Tongam L Tobing mengatakan, pihaknya mendorong penegakan hukum terhadap para penyedia layanan ilegal. Berbagai tindakan menghentikan praktik ilegal pun terus dilakukan. Misalnya, rutin mengumumkan kepada masyarakat daftar penyedia ilegal, meminta Kementerian Komunikasi dan Informatika memblokir, dan berkoordinasi dengan Bareskrim Polri.

Sementara itu, Co-Founder dan CEO Danamart, Patrick Gunadi mengatakan, Danamart resmi terdaftar di OJK pada tanggal 28 November 2018. Sebagai penyelenggara layanan pinjam-meminjam uang berbasis teknologi informasi, Danamart mengkhususkan diri melayani kebutuhan kredit bagi UMKM.

Dia menyebut dua produk Danamart. Pertama, produk pinjaman untuk pembayaran tagihan atau biasa disebut invoice financing. Kedua, produk pinjaman guna membayar pembelian pesanan barang atau purchase order financing. UMKM calon peminjam dapat mengajukan kredit mulai dari Rp 100 juta sampai Rp 2 miliar.

Sampai akhir tahun 2019, Patrick berharap perusahaannya mampu menyalurkan kredit sebesar Rp 100 miliar. Untuk menjamin kualitas layanan, Danamart bekerja sama dengan perusahaan asuransi kredit.

Hal senada juga dilakukan oleh PT Mitrausaha Indonesia Group (Modalku). Co-Founder dan Chief Operational Officer Modalku Iwan Kurniawan mengemukakan, pihaknya baru saja menandatangani kerja sama dengan PT Asuransi Kredit Indonesia (Askrindo). Melalui kerja sama ini, Askrindo akan berperan aktif sebagai penanggung risiko penyaluran pinjaman.

"Kami berharap, akses permodalan dan tingkat kepercayaan UMKM kepada Modalku semakin baik," kata Iwan.