Kami Siap Menyambut “Booming” Sektor Perumahan

Direktur Utama PT Bank Tabungan Negara Maryono

Setelah pembangunan infrastruktur yang masif di berbagai penjuru Tanah Air , penghela pertumbuhan ekonomi Indonesia berikutnya disebut-sebut banyak pihak adalah sektor properti. Berbagai proyek infrastruktur, seperti jalan tol, pelabuhan, dan bandara telah menciptakan kantong-kantong ekonomi baru di berbagai daerah.

Seiring itu, aktivitas ekonomi akan makin cepat dan marak. Pada gilirannya, kesejahteraan masyarakat bakal meningkat sehingga memiliki daya beli terhadap berbagai barang kebutuhan termasuk properti yang merupakan kebutuhan dasar. Sejumlah pihak menyebut pertumbuhan sektor properti akan terakselerasi pada tahun-tahun mendatang.

Salah satu pihak yang bakal merasakan dampak positif dari booming properti adalah PT Bank Tabungan Negara (BTN), bank berstatus badan usaha milik negara (BUMN) yang memfokuskan operasinya pada pembiayaan sektor properti dan turunannya.

Bagaimana Bank BTN mengantisipasi kemungkinan lonjakan sektor properti ini? Kompas melakukan wawancara khusus dengan Direktur Utama BTN Maryono di Jakarta, akhir pekan lalu untuk menggali lebih jauh tentang kinerja dan strategi BTN ke depan.

Apa benar bisnis properti akan menjadi penghela pertumbuhan ekonomi Indonesia berikutnya setelah infrastruktur?

Pemerintah membangun infrastruktur tidak semata-mata membangun jalan, mengurangi biaya transportasi, dan mempercepat waktu perjalanan. Ada efek tidak langsung. Pembangunan meningkatkan berbagai sektor ekonomi di regional masing-masing. Misalnya, di sepanjang tol yang melalui Cirebon, Kendal, dan Semarang akan memunculkan kantong-kantong ekonomi baru sehingga ada dampak ekonomi dalam jangka menengah.

Berikutnya, pertumbuhan ekonomi akan memunculkan kebutuhan rumah sebagai kebutuhan dasar pada masyarakat, khususnya yang sudah bekerja. Misalnya, dari sini sampai Cirebon bisa dibangun rumah di Bekasi, Cikarang, sampai Cirebon.

Pertumbuhan rumah bisa mempercepat pertumbuhan produk domestik bruto (PDB). Sumbangan sektor properti terhadap perekonomian nasional saat ini 4-6 persen. Itu karena yang tumbuh bukan hanya rumah, tetapi produk ikutan, seperti keramik, genteng, marmer, dan kunci.

Kami menyadari prospek ini. Saat ini saja, kebutuhan rumah sudah sangat besar, apalagi ke depan. Angka kebutuhan rumah yang belum terpenuhi atau backlog saat ini sebesar 11,4 juta unit dan setiap tahun ada kebutuhan tambahan 400.000 unit.

Bagaimana mempercepat pertumbuhan ini? Pemerintah mempunyai program satu juta rumah. Ini memberikan rangsangan ke masyarakat untuk bisa membeli rumah, khususnya masyarakat yang ekonominya pas-pasan. BTN menciptakan produk yang bisa dibeli segmen tadi, misalnya dengan memberikan kredit pemilikan rumah (KPR) milenial, KPR atlet, dan KPR pendapatan tidak tetap. Ini merekrut konsumen yang baru tumbuh agar bisa mendapatkan rumah yang layak.

Menteri Pekerjaan Umum dan Perumahan Rakyat Basuki Hadimuljono (kelima dari kiri) dan Direktur Utama Bank BTN Maryono dalam peluncuran KPR BTN Mikro di Wisma Perdamaian, Semarang, Jawa Tengah (24/2). Produk itu menyasar masyarakat berpenghasilan rendah yang bekerja di sektor informal.

Program satu juta rumah juga memberikan dorongan semangat kepada perusahaan pengembang properti untuk membangun. Ini juga membuat bank-bank lain masuk pula ke sektor perumahan untuk masyarakat berpenghasilan rendah, yang sebelumnya tidak pernah dilirik. Artinya program dinikmati masyarakat, pengusaha, dan juga perbankan.

Apa saja rencana-rencana BTN untuk mengantisipasi bisnis ke depan?

Kami akan mengembangkan bisnis dan layanan lain sehingga tidak hanya bergantung ke pertumbuhan KPR saja. Artinya bagaimana mengembangkan pula kredit untuk produk-produk yang terkait perumahan.

Kemudian, kami juga akan mendorong pertumbuhan produk syariah mengingat produk ini memiliki segmen pasar sendiri.

Untuk 2019, pertumbuhan perusahaan akan kita sedikit kurangi. Peningkatan aset selama beberapa tahun terakhir rata-rata 19 persen, tahun depan mungkin 15-16 persen. Kredit akan kami turunkan antara 18-19 persen.

Kenapa? Selama lima tahun, kami tumbuh antara 19-20 persen. Namun, kami lihat kondisi ke depan ada tahun politik, ekonomi yang belum jelas dan perang dagang antara AS dan China. Kami akan hati-hati dalam melakukan ekspansi. Namun tidak menutup kemungkinan, realisasinya bisa melampaui rencana.

Kami juga berkonsentrasi untuk menekan NPL. Walaupun sudah turun, sekarang 2,7 persen. Kami pernah 2,3 persen. Jadi saya pikir akan diturunkan di bawah 2 persen pada 2019.

Ada penilaian bank seperti BTN yang berorientasi pada sektor tertentu bakal selalu kesulitan menghimpun dana karena basis nasabahnya terbatas. Bagaimana dengan kondisi saat ini?

Saya kira penilaian itu akan terpatahkan. Sebab, selain dana pihak ketiga, BTN juga bisa mendapatkan dana dari sumber lain. Pertama, BTN akan memperbesar sekuritisasi dari kredit pemilihan rumah. Jadi, kami akan mendapatkan dana jangka panjang. Dengan sekuritisasi, dana akan terus berputar sehingga tidak bergantung pada dana masyarakat.

Kedua, produk pasar uang sekarang bervariasi sehingga banyak pinjaman jangka menengah dan panjang sudah banyak dipasarkan, contohnya obligasi, subdebt, dan medium term notes (MTN). BTN selalu mendapatkan rating bagus dari lembaga independen. Ini memberikan keyakinan apa yang kami jual pasti laku.

Ketiga, kami telah mengembangkan bisnis di kalangan konsumen, yaitu semua transaksi harus lewat BTN. Tidak hanya nasabah KPR, tetapi nasabah luar KPR yang masih dalam satu keluarga. Ini bisa melipatgandakan dana dari ritel baik itu tabungan dan deposito. Ini kalau digabung, masalah funding tadi sudah bukan masalah.

Bagaimana proses sekuritisasi yang dilakukan BTN?

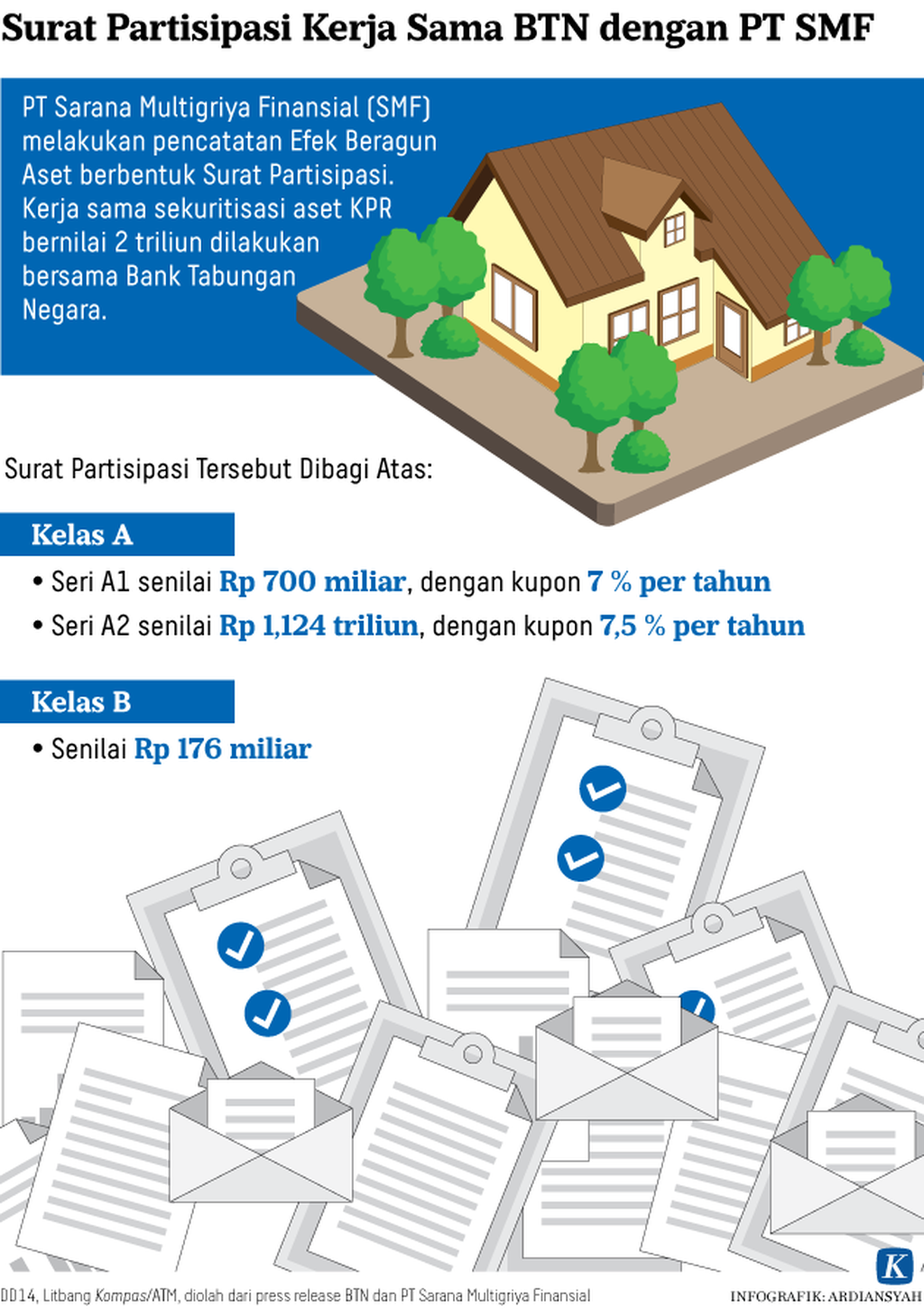

Kami menjual aset langsung ke perusahaan-perusahaan pembiayaan seperti PT Sarana Multigriya Finansial (SMF). Dari situ kami mendapatkan dana dan memutarnya lagi.

Contohnya, setiap produk yang kita biayai, seperti KPR, dilakukan sekuritisasi. Kami akan menciptakan BTN seperti pabrik. Yang kami inginkan adalah bagaimana meningkatkan volume percetakan ini. Sekarang total sekuritisasi masih sekitar Rp 7 triliun, akan kami tingkatkan lagi.

Bagaimana dampak tren kenaikan suku bunga terhadap bisnis BTN?

Bunga dana simpanan tidak serta-merta kami langsung sesuaikan dengan yang patokan Lembaga Penjamin Simpanan (LPS) dan BI. Selain itu, kalau bunga funding naik, tidak otomatis bunga lending juga naik. Kami akan mengkaji dan apabila naik, itu tidak seirama karena ada waktu jeda untuk menyesuaikan kenaikan suku bunga lending.

BTN adalah satu-satunya bank di peringkat lima besar dalam industri perbankan nasional yang memiliki pasar khusus. Mungkinkah BTN bisa sebesar bank-bank lain yang layanannya seperti supermarket?

Selisih aset BTN dan bank-bank lima besar memang jauh. Bank Negara Indonesia (BNI) sekarang sekitar Rp 700 triliun, sedangkan Bank Rakyat Indonesia (BRI), Bank Central Asia (BCA), dan Bank Mandiri mencapai Rp 1.000 triliun lebih.

BTN bisa sebesar itu, tetapi perlu waktu yang panjang. Kami sebetulnya memiliki strategi bukan untuk menjadi bank paling besar, tetapi bank dengan transaksi dan pendapatan yang paling besar. Ini yang kami pikirkan.

Fokus bisnis BTN akan tetap pada perumahan, namun diperluas ke bisnis-bisnis lain yang masih ada kaitan dengan sektor perumahan.

Strategi apa yang dilakukan BTN sehingga dalam lima tahun terakhir, pertumbuhannya selalu tinggi dan di atas rata-rata industri perbankan nasional?

Pada lima tahun yang lalu kami memutuskan untuk mulai melakukan suatu perubahan strategi yang kita sebut transformasi. Perubahan secara total yang kami lakukan dapat dibagi menjadi tiga aspek yakni, transformasi bisnis, infrastruktur, dan sumber daya manusia (SDM).

Selain itu, perubahan ini kami bagi menjadi tiga periode. Periode pertama yang berjalan pada 2013-2015 kami namakan survival. Dalam periode ini kami perbaiki fondasi manajemen bank; termasuk risk management, compliance dan good governance.

Periode kedua adalah digital banking periode yang kami rancang berjalan selama 2015–2019. Dalam periode ini, kami fokus untuk melakukan digitalisasi dari seluruh aspek operasi dan transaksi. Hal ini dilakukan dengan tujuan untuk mempercepat pelayanan dan meningkatkan akurasi laporan-laporan. Sehingga timetable menjadi jelas, akurat, dan objektif.

Sedangkan tahap ketiga adalah periode ketika kami akan masuk dalam pasar global; ketika sistem digital banking kami menjadi lebih modern dan maju.

Tantangan utama yang kami hadapi adalah bagaimana membangun BTN untuk tetap bertahan sebagai bank yang memiliki konsentrasi pada pembiayaan perumahan. Dalam periode survival, kami harus membangun proses bisnis yang lebih efisien, memperbaiki sumber daya manusia, termasuk penyusunan career path, dan sistem rekrutmen. Kami juga memperbaiki proses bisnis di kredit maupun funding untuk menuju survival.

Dengan strategi ini, dalam satu tahun pertama, peningkatan yang cukup signifikan terlihat. Tren membaik terlihat pada kredit, funding, dan laba. Pertumbuhan kami rata-rata 19-20 persen selama empat tahun. Sedangkan, tingkat pertumbuhan rata-rata industri adalah di antara 8-12 persen. Jadi, kami jauh di atas rata-rata industri perbankan nasional. Padahal keadaan perekonomian sedang tidak pasti.

Rasio NPL kami juga terus turun. Ini yang membuat kami lebih percaya diri untuk melanjutkan transformasi. Secara kualitas, kami juga mendapatkan penilaian bagus dari lembaga-lembaga independen dan mendapatkan award perusahaan terbaik baik dari sisi ekspansi, bisnis, compliance, dan governance. Tidak hanya di tingkat nasional, tapi juga dari tingkatan regional, ASEAN, dan internasional.

Bagaimana transformasi di sisi bisnis?

Dari bisnis, pertama, kami tidak ingin hanya memberikan KPR subsidi, tetapi juga melebarkan pasar bisnis kami. Kita tetap konsentrasi ke market MBR (masyarakat berpenghasilan rendah), namun juga melebarkan bisnis ke segmen menengah dan juga masyarakat pendapatan rendah tidak tetap. Sehingga, market view lebih lebar.

Kedua, kami juga ingin memberikan layanan terhadap pihak yang terkait dengan produk kami, contohnya developer perumahan.

Pengembangan ketiga, adalah memberikan pelayanan optimal bagi nasabah KPR dan developer. Contohnya, kami ingin mendorong para anggota keluarga yang menempati rumah KPR BTN untuk juga membuka rekening di BTN. Kami akan memberikan fasilitas layanan kebutuhan sehari-hari, misalnya, belanja, traveling, kesehatan, dan pendidikan—dengan fasilitas kredit konsumer kami.

Kami juga memberikan perhatian untuk nasabah tingkat atas. Kami juga berikan berbagai layanan, misalnya untuk membayar asuransi, mengatur transaksi keuangan dan sebagainya.

Bagaimana transformasi digital di BTN?

Kami membangun digital banking untuk memberikan layanan dan laporan yang lebih akurat. Dalam membangun sistem ini, ada yang harus kami ubah; di aspek bisnis, infrastruktur, dan SDM.

Dulu, infrastruktur teknologi informasi BTN sangat tertinggal; banyak transaksi dilakukan secara manual. Oleh karena itu, kami harus lakukan transformasi sistem teknologi dengan optimal. Transformasi teknologi informasi kami lakukan melalui kerja sama dengan berbagai vendor dan perusahaan lain, misalnya Telkom, supaya tidak perlu investasi. Jadi, yang kami lakukan cukup membeli pelayanan yang dibutuhkan.

Ada pameo, bahwa bank tidak mau bekerja sama dengan vendor telekomunikasi karena faktor kerahasiaan dan keamanan. Tetapi, saya tidak mau mengikuti pameo itu. Kami memang perlu kerja sama dengan perusahaan telekomunikasi dan digital elektronik—agar transformasi ini berjalan dengan efisien. Lagipula, kerahasiaan tetap terjamin.

Bisa disebutkan produk kongkret hasil digitalisasi?

Sebagai contoh, proses pengajuan KPR. Pertama, dengan menggunakan portal BTN Properti, bisa diberikan pre-approval dalam tempo 24 jam. Kalau calon nasabah memasukkan data pada malam hari—data kredit, lokasi, dan gaji—dapat langsung diunduh dokumennya dan keesokan paginya bisa datang ke cabang terdekat. Proses berjalan lebih cepat.

Kedua, kami juga membuat produk digital lain. Contohnya, kami bisa atur transaksi dalam bentuk QR Code, e-payment, dan kartu debit, sehingga memudahkan nasabah. Kami juga banyak melakukan kerja sama dengan vendor di bidang pembayaran dan transaksi digitalisasi.

Secara internal kami juga sedang menyusun e-procurement (pengadaan secara daring) dan akan memproses e-audit. Kami juga membuat e-monitoring, yakni untuk proyek-proyek hasil pembiayaan BTN, sehingga proses pengawasannya tidak membutuhkan supervisi orang untuk pergi ke lokasi proyek setiap hari, tetapi cukup laporan dari jarak jauh dengan sistem elektronik. Sehingga, dari jarak jauh bisa melihat progres proyek yang telah berjalan dan kualitasnya seperti apa.

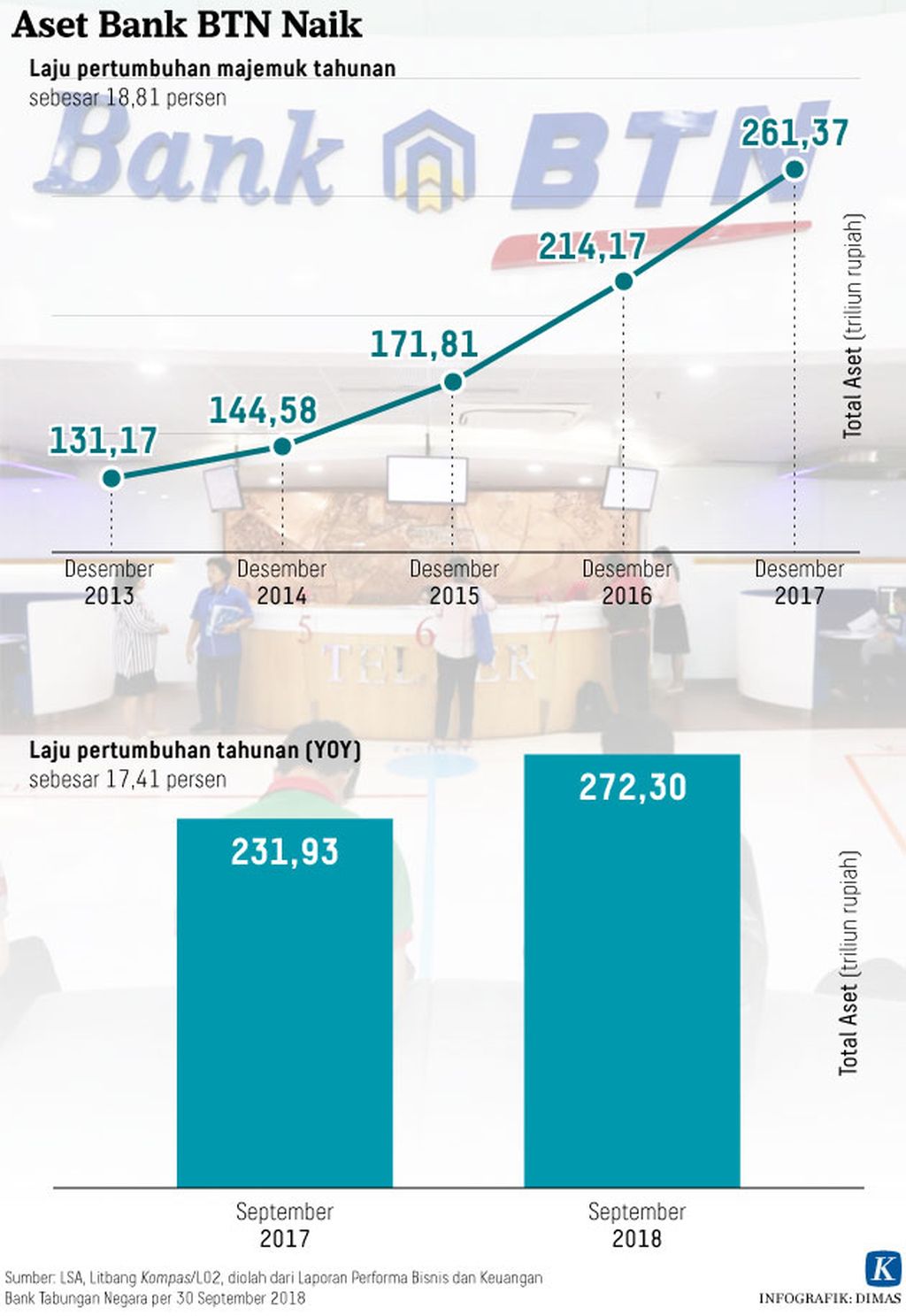

Dengan digitalisasi kami bisa berkembang lebih cepat. Contohnya 4 tahun lalu ranking BTN dari sisi aset nomor 10. Tetapi dari 2017, kita sudah berada di posisi lima besar secara nasional. Artinya bisa mengalahkan bank yang tergolong BUKU 4. Tahun depan insyaallah BTN dapat menjadi BUKU 4, karena aset kami sekarang berjumlah Rp 274 triliun. Empat tahun lalu, aset hanya sekitar Rp 100 triliun.

Bagaimana transformasi pada aspek sumber daya manusia?

Pada aspek ini, kami berusaha mengubah kultur karyawan BTN yang awalnya konservatif dan birokratis menjadi karyawan profesional. Terlebih lagi, BTN dulu terkenal sebagai bank perumahan yang sifatnya hanya melaksanakan program pemerintah.

Kami ubah kultur bekerja. Embrio perubahan ini berawal dari bawah. Saya berusaha gugah semangat mereka. Semangat perubahan mereka ini kami definisikan dan rangkum, yang kini menjadi kultur dengan nama SIIPS; artinya sinergi, inovasi, integritas, profesional, dan strive for excellence. Karyawan harus bisa bekerja dengan baik secara terus menerus.

Apakah sudah terjadi perubahan perilaku?

Sudah ada. Contoh perubahan perilaku misalnya bisa lihat dari penampilan karyawan BTN, mereka menunjukan level profesionalisme yang cukup tinggi, cara melayani nasabah tampak percaya diri, dengan senyuman, santun, dan memberikan bahasa yang relatif baik.

Kemudian, banyak pimpinan di cabang, wilayah, dan divisi, kami beri kesempatan pada anak-anak muda, sehingga tidak model urut kacang tetapi berdasarkan kinerja, ada reward dan penalti. Meskipun masih muda, jika potensial dan kompeten, bisa menduduki posisi strategis dan jelas.

Kesejahteraan secara luas juga kami utamakan. Anda bisa tanya, gaji 4 tahun lalu dan sekarang, tidak hanya meningkat 10 persen, tetapi naik 2 kali sampai 2,5 kali lipat.

Bagaimana program tanggung jawab sosial perusahaan yang dilakukan BTN?

BTN fokus ke tiga sektor, yaitu pendidikan, lingkungan, dan UMKM. Perusahaan berperan sebagai integrator.

Saat ini ada 11,4 juta backlog. Untuk memenuhi kebutuhan dari sisi supply, developer yang membangun perlu ditingkatkan. Kami memikirkan bagaimana memberikan pembiayaan yang mudah sekaligus menaikkan jumlah pengembang. Kalau membiayai saja, tidak akan bisa cepat.

Kami membiayai tanah dan konstruksinya. Kedua, kami menciptakan pengembang-pengembang baru. Dalam dua tahun ini, kami sudah mencetak sekitar 1.800 pengembang. Kami merekrut lulusan baru untuk diberi pelatihan selama 3-6 bulan. Kami bekerja sama dengan Institut Teknologi Bandung (ITB) dan beberapa universitas.

Pengembang pemula yang masuk 10 besar terbaik bisa langsung kami berikan kredit. Sudah ribuan orang tertarik mengikuti program ini. Lulusan program ini akan mendapatkan sertifikat. Kalau mau sekolah lagi, pelatihan 6 bulan itu diakui sebagai satuan kredit semester (SKS).

Pembinaan lain adalah membentuk Housing Finance Center. Ada tiga pilar yang dijunjung, yakni riset, pelatihan, dan konsultasi. Riset membahas jumlah rumah yang dibutuhkan masyarakat dan harga rumah di seluruh Indonesia.

Untuk lingkungan, kami mensyaratkan agar pengembang melakukan penghijauan. Setiap rumah harus ditanami pohon. Sekarang secara global, pembiayaan kredit harus memperhatikan lingkungan.

Kami juga aktif di berbagai komunitas masyarakat kecil . Di Pasar Klewer, Solo, semua distribusi menggunakan proses digital melalui e-distribution milik BTN. Mereka mengetap baik dengan e-payment dan QR code.