JAKARTA, KOMPAS - Nilai pinjaman yang disalurkan penyedia layanan pinjam-meminjam uang berbasis teknologi informasi cenderung turun. Pada tahun 2015 atau di awal industri ini berkembang, rata-rata nilai pinjaman per peminjam Rp 400 juta, tetapi kini turun jadi sekitar Rp 80 juta.

Direktur Kebijakan Publik Asosiasi Fintech Indonesia (Aftech), Ajisatria Suleiman di sela-sela diskusi "Memahami Bisnis Peer-To-Peer Lending Cash Loan" di Jakarta, Kamis (30/8/2018) berpendapat, realitas itu bisa dimaknai ada kebutuhan kredit dengan nominal yang semakin kecil sesuai profil peminjam.

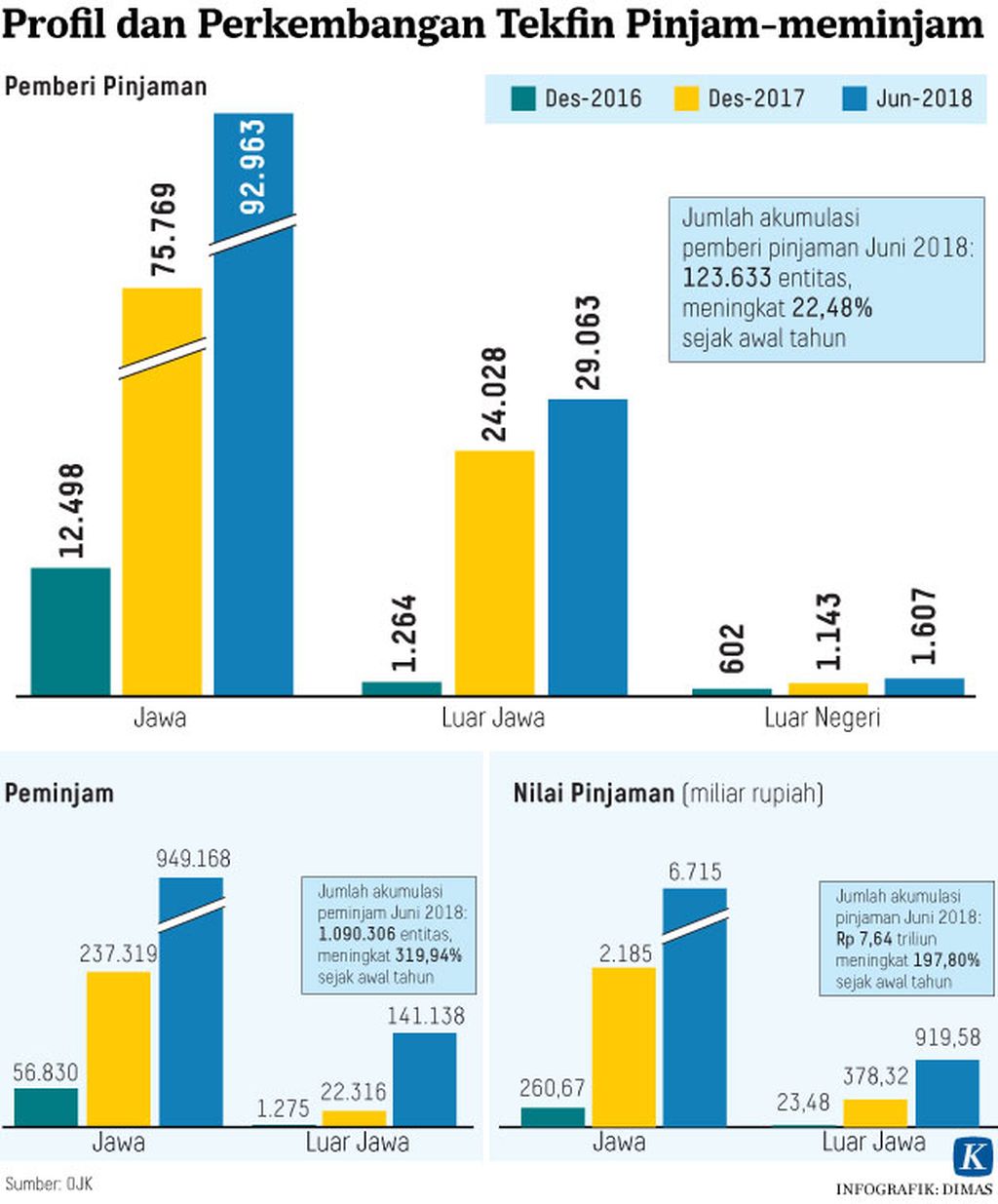

Akan tetapi, jumlah pemberi pinjaman dan total nilai pinjaman terus tumbuh.

Otoritas Jasa Keuangan (OJK) mencatat, jumlah peminjam per Juni 2018 mencapai 1,09 juta peminjam atau naik 319,94 persen dibandingkan situasi akhir Desember 2017. Sementara nilai pinjaman naik 197,8 persen menjadi Rp 7,64 triliun.

Di Indonesia, jumlah pemegang dan pengguna aktif kartu kredit baru berkisar 9 juta orang atau kurang dari 6 persen total penduduk usia dewasa. Masih banyak penduduk usia dewasa sebenarnya memerlukan fasilitas itu, tetapi mereka belum terakses layanan perbankan (unbankable). Penyebabnya, antara lain karena tidak mampu memenuhi syarat administrasi perbankan. Namun, kebanyakan di antara mereka punya ponsel pintar dan terhubung internet.

Kondisi itu dimanfaatkan penyedia layanan pinjam-meminjam uang kategori produk dana talangan konsumen atau biasa disebut cash loan. Penyedia layanan menyalurkan pinjaman di bawah Rp 3 juta, tenor harian hingga mingguan, serta bunga hingga satu persen per hari.

Gagal bayar

Menurut Ajisatria, pengawasan difokuskan ke penerima dana. Risiko terbesar adalah penerima tidak bertanggung jawab terhadap kredit yang diberikan kepadanya, seperti kabur atau tidak mengembalikan pinjaman.

Sebanyak 64 penyedia layanan pinjam-meminjam uang berbasis teknologi informasi terdaftar dan berijin di Otoritas Jasa Keuangan. Sebanyak 20 penyedia di antaranya bergerak di kategori cash loan, seperti Dompet Kilat, UangTeman, dan Dana Cepat.

Ketua Bidang Pinjaman Cash Loan Aftech, Sunu Widyatmoko, menyatakan, layanan kategori cash loan menyerupai kredit tanpa agunan milik bank. Bedanya, penyedia layanan memakai teknologi penilaian kelayakan kredit, akses, serta pemrosesan pengajuan pun memanfaatkan digital.

Sunu menambahkan, pengoperasian bisnis ini cukup kompleks. Pengelola harus berinvestasi besar di teknologi penilaian kelayakan kredit sehingga meminimalkan risiko gagal bayar. "Lebih dari 60 persen debitur yang gagal bayar atau mengemplang cicilan laki-laki. Ini hampir terjadi di semua perusahaan," ujarnya.

CEO UangTeman, Aidil Zulkifli menambahkan, pengajuan pinjaman tidak terpusat di Jakarta, tetapi juga di Yogyakarta, Palembang, dan Semarang. "Bunga pinjaman relatif tinggi karena harus menutup risiko gagal bayar," ujarnya.