Pembentukan Lembaga Penjamin Polis Asuransi Molor

Kepala Eksekutif Pengawas Industri Keuangan Non-Bank (IKNB) Otoritas Jasa Keuangan Riswinandi Idris menyampaikan sambutan dalam Perayaan Natal dan Tahun Baru IKNB di Jakarta, Jumat (12/1).

JAKARTA, KOMPAS — Lembaga penjamin polis asuransi belum juga terbentuk hingga saat ini. Padahal, berdasarkan Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian, lembaga tersebut seharusnya telah dibentuk paling lama tiga tahun setelah undang-undang itu dibuat, yaitu Oktober 2017.

Kendati molor, Kepala Eksekutif Pengawas Industri Keuangan Non-Bank (IKNB) Otoritas Jasa Keuangan (OJK) Riswinandi Idris mengatakan, tidak ada masalah yang berarti dalam membentuk lembaga tersebut.

OJK bersama Kementerian Keuangan dan industri terkait masih terus berkoordinasi. Hasil koordinasi selanjutnya akan didiskusikan dengan DPR.

”Sekarang masih dalam tahap persiapan,” kata Riswinandi seusai Perayaan Natal dan Tahun Baru IKNB di Jakarta, Jumat (12/1).

Lembaga Penjamin Polis (LPP) diharapkan dapat menjaga kepercayaan masyarakat sebagai nasabah terhadap industri asuransi. LPP akan menjadi salah satu Jaring Pengaman Sistem Keuangan (JPSK) yang menjamin keamanan dana nasabah ketika industri asuransi mengalami kegagalan finansial.

Kehadiran LPP sebenarnya semakin mendesak. Sebab, dalam beberapa tahun terakhir terjadi penutupan dan pencabutan izin operasi terhadap sejumlah perusahaan asuransi. Misalnya, pencabutan izin PT Bumi Asih Jaya dan Asuransi Jiwa Nusantara pada 2013, PT Asuransi Jiwa Bakrie pada 2016, serta PT Asuransi Raya pada 2017. Hingga kini, masih banyak nasabah yang klaim asuransinya belum kembali.

Kehadiran Lembaga Penjamin Polis sebenarnya makin mendesak. Sebab, dalam beberapa tahun terakhir, terjadi penutupan dan pencabutan izin operasi terhadap sejumlah perusahaan asuransi.

LPP akan berperan seperti Lembaga Penjamin Simpanan (LPS) dalam dunia perbankan. Dalam Pasal 53 Ayat 1 UU No 40/2014, disebutkan bahwa program penjaminan polis dimaksudkan untuk menjamin pengembalian sebagian atau seluruh hak pemegang polis, tertanggung, atau peserta perusahaan asuransi yang dicabut izin usahanya dan dilikuidasi.

Ekonom Institute for Development of Economics and Finance (Indef), Bhima Yudhistira Adhinegara, mengatakan, kebutuhan lembaga itu sudah mendesak. Apalagi, saat ini lebih dari 100 aduan per tahun masuk terkait klaim asuransi.

”Lembaga Penjamin Polis tidak dianggap sebagai prioritas utama oleh pemerintah. Political will untuk membentuk lembaga ini masih kurang,” ujar Bhima saat dihubungi.

Ia menilai, OJK sebenarnya memiliki hak prerogatif dalam mempercepat pembentukan lembaga tersebut. Jangka waktu koordinasi yang dilakukan dinilai terlalu lama. Ditambah lagi, pembentukan telah melewati hampir tiga bulan dari tenggat yang diberikan.

Pembentukan LPP, lanjutnya, wajib menjadi prioritas dalam rencana strategis OJK pada 2018. Masyarakat akan terus dirugikan jika lembaga penjamin tidak segera hadir sehingga minat untuk bergabung dalam asuransi malah akan menurun.

Tahun politik

Kebutuhan lembaga tersebut semakin mendesak karena Indonesia akan memasuki tahun politik. Negara ini akan menyelenggarakan pemilihan kepala daerah (pilkada) pada 2018 serta pemilu presiden dan pemilu legislatif pada 2019.

”Tahun politik justru akan menguntungkan pertumbuhan asuransi karena masyarakat banyak yang khawatir dan akan minta perlindungan, misalnya asuransi akibat bencana kebakaran atau perlindungan aset,” ujar Bhima.

Pertumbuhan ekonomi juga akan meningkat karena bertambahnya konsumsi makanan, rokok, dan hotel.

Menurut dia, ada peluang dari gejolak di tahun politik yang dapat dimanfaatkan oleh perusahaan asuransi. Selain tahun politik, pertumbuhan asuransi di Indonesia diperkirakan akan mengalami geliat yang baik. Alasannya, Indonesia juga akan mengadakan pesta olahraga Asian Games 2018 dan menjadi tuan rumah pertemuan tahunan IMF-Bank Dunia pada Oktober 2018.

”Perusahaan asuransi dapat berekspansi dan memperoleh nasabah lebih banyak lagi,” ucap Bhima.

Aset meningkat

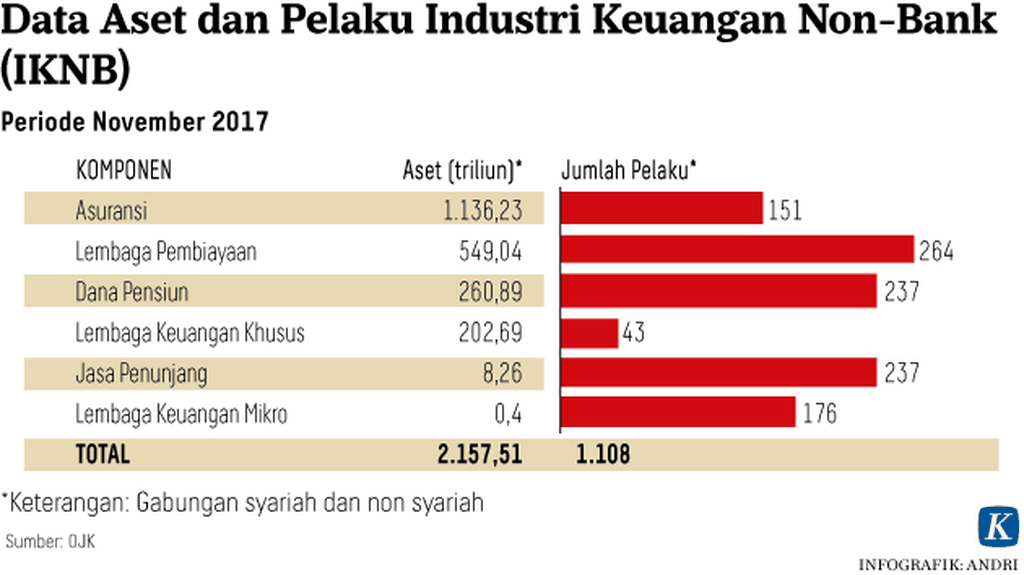

Industri asuransi termasuk dalam keuangan nonbank dan menjadi salah satu kontributor aset terbesar dalam IKNB selain perusahaan pembiayaan dan industri dana pensiun. Data dari OJK menyebutkan, aset IKNB pada tahun 2017 mencapai Rp 2.157,5 triliun, meningkat 15,5 persen dibandingkan dengan tahun 2016.

Rinciannya, aset industri asuransi dan Badan Penyelenggara Jaminan Sosial (BPJS) Kesehatan dan Ketenagakerjaan mencapai Rp 1.136,22 triliun (tumbuh 20,16 persen), aset industri perusahaan pembiayaan mencapai Rp 471,5 triliun (naik 7,6 persen), dan aset industri dana pensiun mencapai Rp 260,9 triliun (naik 11,6 persen).

Adapun sisanya merupakan aset dari perusahaan penjaminan, lembaga keuangan khusus, modal ventura, jasa penunjang, serta lembaga keuangan mikro.

”Peran aktif serta dukungan dari pelaku IKNB pada tahun 2018 harus semakin ditingkatkan agar kita semua memiliki awareness dalam mengantisipasi risiko dari berbagai sektor yang dapat muncul ke depan,” kata Riswinandi.

Tahun politik justru akan menguntungkan pertumbuhan asuransi karena masyarakat banyak yang khawatir dan akan minta perlindungan, misalnya asuransi akibat bencana kebakaran atau perlindungan aset.

Riswinandi menilai, manajemen risiko internal juga perlu ditingkatkan untuk dapat mengalkulasi dampak setiap strategi yang dijalankan. Tujuannya, agar IKNB dapat tumbuh dengan baik sesuai dengan koridor yang telah ditetapkan.

Ia juga menegaskan, perkembangan teknologi komunikasi dan informatika menuntut agar IKNB semakin adaptif. Pemanfaatan teknologi di sektor jasa keuangan atau teknologi finansial dapat membantu dalam memperluas jangkauan layanan sektor jasa keuangan.

Namun, pemanfaatan teknologi harus disertai dengan prinsip kehati-hatian (prudentialism), perlindungan konsumen (consumer protection), serta taat pada perundang-undangan yang berlaku.

Bhima mengungkapkan, pertumbuhan IKNB pada tahun 2017 terjadi karena peningkatan jumlah peserta asuransi sosial, yaitu BPJS Kesehatan dan BPJS Ketenagakerjaan. Jika dilihat lebih teliti, aset asuransi umum swasta sebenarnya tidak mengalami peningkatan secara signifikan.

Kecenderungan yang sama terjadi pada perusahaan pembiayaan dan dana pensiun. Bhima memprediksi, aset IKNB pada tahun 2018 akan tumbuh 17-20 persen dengan asuransi sosial masih menjadi kontributor utama.

”Jangan tertipu karena peningkatan tidak mencerminkan kondisi bisnis yang sebenarnya,” lanjut Bhima.

Untuk memperluas jangkauan, industri asuransi dapat memanfaatkan teknologi digital. Pertama, industri harus menyediakan proses pendaftaran dan pembayaran yang lebih mudah secara daring. Kedua, industri harus beradaptasi dengan kebutuhan masyarakat saat ini.

”Masyarakat ada yang membutuhkan asuransi kesehatan untuk jangka waktu pendek, seperti tiga hari. Asuransi seperti itu dibutuhkan oleh orang yang, misalnya, ingin ke daerah rawan penyakit dalam jangka waktu tertentu,” ucap Bhima.

Kebutuhan seperti itu akan menjadi tantangan bagi industri asuransi untuk menyediakan pelayanan yang lebih spesifik di era digital ini. (DD13)