Ekonomi 2018: Menakar Risiko Mulai dari Korea Utara sampai Lonjakan Harga Minyak

Suasana diskusi Lunch Forum with CEO yang diadakan harian Kompas di Hotel Mulia, Jakarta, Selasa (21/11). CEO Kompas Gramedia Lilik Oetama (ketiga dari kanan) hadir dalam Diskusi bertema ”Infrastruktur dan Pertumbuhan Ekonomi Indonesia Lima Tahun ke Depan” tersebut.

Tahun 2018 sudah di depan mata. Tentu saja ada banyak harapan supaya perekonomian akan semakin baik pada tahun depan. Namun, kita perlu pula memahami potensi risiko eksternal, baik dari pergolakan di kawasan maupun global, yang dapat memengaruhi perekonomian. Memahami risiko begitu penting supaya kita dapat mengantisipasinya.

Salah satu risiko kawasan yang masuk daftar hal yang perlu dicermati adalah ketidakpastian politik di Korea Utara. Hubungan yang memanas antara Korea Utara dan Amerika Serikat dapat memicu instabilitas di kawasan. Apalagi, gaya pemimpin kedua negara itu berpotensi makin memperuncing konflik.

Hubungan yang memanas antara Korea Utara dan Amerika Serikat dapat memicu instabilitas di kawasan.

Instabilitas di Korea jelas hal negatif. Mengapa? Karena, saat ini pertumbuhan ekonomi di kawasan Asia lebih tinggi dibandingkan dengan pertumbuhan di kawasan lainnya. Pertumbuhan tersebut, antara lain, ditopang oleh daya beli dan pertumbuhan kelas menengah.

Selain itu, kawasan Asia juga lebih aman. Bandingkan, misalnya, dengan kawasan Timur Tengah atau Amerika Selatan yang kerap diguncang konflik. Artinya, jika terjadi konflik, keamanan akan terganggu dan mengubah wajah perekonomian di kawasan ini.

Pekerja merakit truk di pabrik JAC Motors di Fuyang, Provinsi Anhui, China, 17 April 2017. Pemulihan ekonomi China memperoleh momentum, dengan pertumbuhan 6,9 persen pada kuartal pertama tahun 2017, terdongkrak oleh stimulus pemerintah dan larisnya penjualan properti.

Risiko lain di kawasan ini juga datang dari China. Negara besar itu masih berproses dalam menyeimbangkan perekonomiannya. Sejak tahun 2011—berbeda dari dekade sebelumnya—ekonomi China hanya mampu tumbuh satu digit. Pemerintah pun berupaya untuk meningkatkan konsumsi domestik agar dapat menjadi pendorong perekonomian.

Menurut Chief Economist Mandiri Sekuritas Leo Rinaldy, China akan menjadi faktor risiko jika hanya bertumbuh di bawah 6 persen. Dengan pertumbuhan tidak sampai 6 persen, sumbangan China terhadap pertumbuhan global mengecil. Padahal, porsi China terhadap pertumbuhan global sekitar 21 persen. Dunia pun boleh jadi akan terguncang.

Ketika China melambat, penyerapan bahan-bahan baku juga berkurang, termasuk dari Indonesia. Ini persoalan serius karena dapat memengaruhi kinerja ekspor Indonesia, di antaranya kinerja ekspor komoditas seperti batubara.

Ini persoalan serius karena dapat memengaruhi kinerja ekspor Indonesia, di antaranya kinerja ekspor komoditas.

Perkembangan perekonomian di AS tetap pula menjadi perhatian. Walaupun salah satu ketidakpastian sudah terjawab, yakni calon pengganti Janet Yellen sebagai pimpinan Bank Sentral AS.

Jerome Powell bersama Presiden Donald Trump di Gedung Putih, Amerika Serikat, Kamis (2/11), saat pengumuman pencalonannya sebagai Gubernur Bank Sentral AS.

Jerome Powell, yang diusulkan Presiden Donald Trump menjadi pengganti Yellen, dinilai dapat diterima pasar. Mengapa? Karena Powell akan menjalankan kebijakan bank sentral dengan gaya Yellen, yakni berhati-hati dan bertahap dalam meningkatkan suku bunga. Diharapkan, tidak pula ada kejutan lain dari Bank Sentral Amerika yang dapat membuat pasar keuangan global berfluktuasi.

Kebijakan Bank Sentral AS (Federal Reserve/Fed) akan menjadi risiko yang terealisasi jika kenaikan suku bunga dilakukan lebih cepat dari perkiraan. Goldman Sach memprediksi, Fed akan menaikkan suku bunga empat kali tahun depan. Sementara beberapa bank besar lain memperkirakan ada tiga kali kenaikan suku bunga tahun depan.

Pengetatan likuiditas global

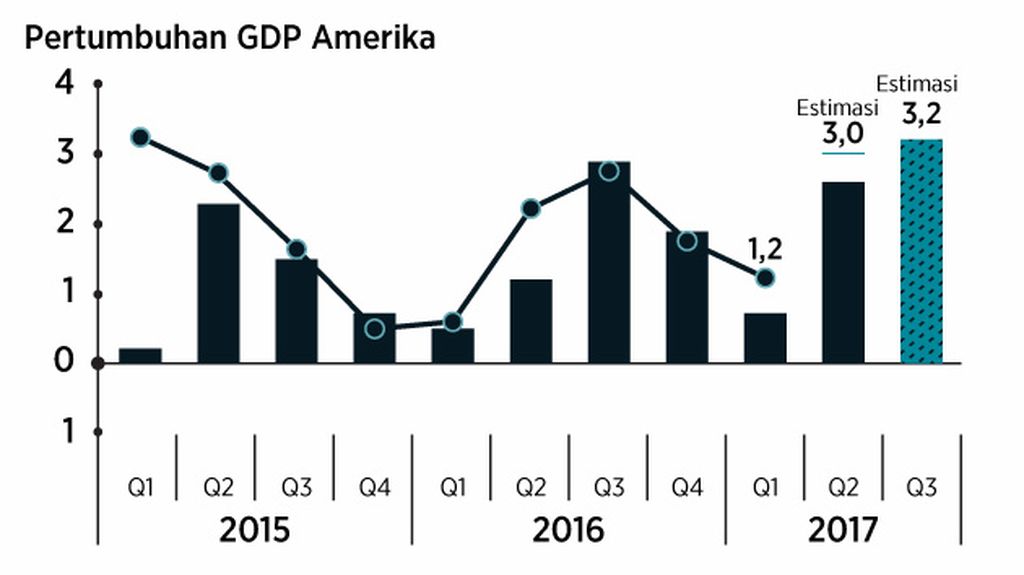

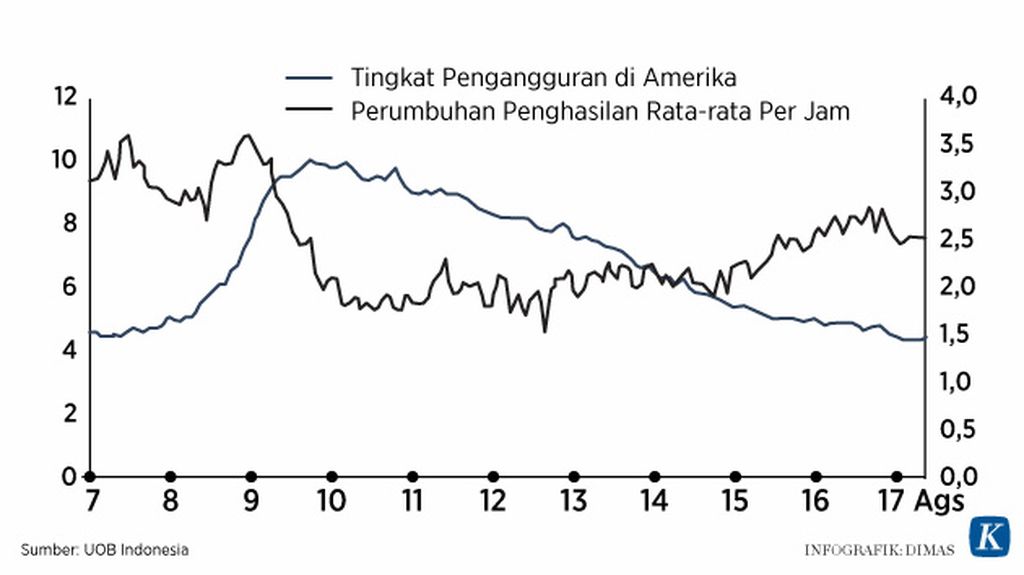

Selain menaikan suku bunga, proses normalisasi moneter di AS masih terus berlangsung. Ini didorong hasil kuartal kedua 2017 ketika perekonomian AS bertumbuh lebih cepat karena belanja konsumen dan investasi. Pasar tenaga kerja diperkirakan juga akan kembali naik pada akhir tahun ini.

Jerome Powell tiba di Gedung Putih, Kamis (2/11), menjelang pencalonannya sebagai Gubernur Bank Sentral AS.

Para ekonom pun memperkirakan suku bunga Fed akan kembali naik pada pertemuan Desember mendatang walau inflasi masih rendah. Pekerjaan rumah Fed lain adalah mengurangi neraca yang gendut dari 4,5 triliun dollar AS menjadi 2,5 triliun dollar pada 2021. Sebelum krisis, nilai surat utang yang dimiliki Fed hanya sekitar 1 triliun dollar.

Fed akan menjual surat berharga yang dimilikinya, menarik kembali dollar-dollar yang membanjiri pasar keuangan global setelah krisis finansial AS 2008 melalui kebijakan quantitative easing. Pemangkasan neraca ini akan meningkatkan pasokan surat berharga global sehingga akan menurunkan harga obligasi Pemerintah AS. Penurunan harga akan meningkatkan imbal hasil. Bisa jadi, investor melihat imbal hasil di AS lebih menarik sehingga mengalihkan dananya dari negara berkembang, termasuk dari Indonesia ke AS.

Kenaikan imbal hasil obligasi AS juga akan mendorong kenaikan imbal hasil obligasi Indonesia. Meski risiko ini tampaknya dapat diminimalkan karena Indonesia sudah mendapatkan peringkat layak investasi.

Akhir pekan lalu, imbal hasil untuk obligasi Pemerintah Indonesia bertenor 10 tahun turun pada kisaran 6,5 persen dari 7,11 persen pada satu tahun lalu. Penurunan imbal hasil meningkatkan harga obligasi yang artinya obligasi ini banyak diminati investor. Berbeda dengan pasar saham, arus dana investor asing pada pasar obligasi masih terus mengalir deras, tercatat sebesar Rp 143 triliun pada pertengahan bulan lalu.

Aktivitas penjualan obligasi di Global Market Bank Permata, Jakarta, 12 Juni 2014.

Pengetatan likuiditas, kenaikan suku bunga, akan membuat kenaikan pada biaya untuk menutupi fiskal, kata ekonom UOB Indonesia, Enrico Tanuwidjaja. Bunga yang diminta investor akan lebih tinggi ketika pemerintah atau korporasi menerbitkan surat utang terutama dalam mata uang dollar AS. Selain itu, bank sentral pun memiliki ruang gerak yang lebih terbatas untuk melakukan kebijakan moneter.

Ketidakpastian baru adalah terkait rencana reformasi pajak di Amerika. Dampak dari reformasi pajak ini akan juga menentukan apakah akan ada perpindahan dana investasi dari negara berkembang kembali ke AS karena memanfaatkan potongan pajak untuk aset yang direpatriasi. Repatriasi dana mungkin saja akan mengurangi investasi di negara berkembang. Arus dana keluar berpotensi membuat kurs rupiah melemah.

Repatriasi dana mungkin saja akan mengurangi investasi di negara berkembang.

Tidak hanya pengetatan dari bank sentral AS, Bank Sentral Eropa (European Central Bank/ECB) juga mengurangi pembelian asetnya dari 60 miliar euro menjadi hanya 30 miliar euro per bulan. Pengurangan ini akan mulai pada 2018.

Komoditas

Harga komoditas juga akan menjadi faktor risiko tahun depan. Sejak Juni 2014, penurunan harga minyak menarik turun harga komoditas lainnya. Namun, pada tahun ini, harga beberapa komoditas sudah kembali naik.

Selain karena faktor pasokan dan permintaan, kegaduhan politik di Arab Saudi turut mengerek harga minyak dunia. Minyak jenis Brent bahkan sempat mencapai 61 dollar AS per barrel yang merupakan level tertinggi dalam dua tahun terakhir. Timur Tengah kini bahkan belum kembali stabil.

Menteri Energi dan Sumber Daya Mineral Ignasius Jonan melihat pelayanan SPBU Vivo usai ia resmikan di Cilangkap, Jakarta Timur, Kamis (26/10). Vivo antara lain menjual BBM dengan RON 89 seharga Rp 6.100 per liter.

Terkait kenaikan harga minyak dunia, ekonom Bank Danamon, Dian Ayu, mengingatkan, dalam kondisi ekonomi Indonesia yang merupakan importir neto, maka tekanan harga minyak global dapat mendorong kenaikan inflasi.

Yang juga perlu kita antisipasi adalah kenaikan harga minyak dunia terhadap kenaikan harga premium atau solar. Begitu pula dengan kenaikan tarif listrik apabila harga komoditas semakin merangkak naik.

Risiko-risiko yang tadi sudah diuraikan jelas akan memengaruhi perekonomian tahun 2018. Dengan mengetahui dan memahami risiko tersebut, antisipasi dan pengelolaan risiko dapat segera dilakukan untuk meminimalkan berbagai dampak ketika risiko itu sungguh terjadi.