Afiliator Cerminan Krisis Literasi Finansial Indonesia

Pengetahuan soal keuangan merupakan fondasi yang penting untuk menciptakan kelas menengah yang kuat. Jika literasi keuangan rendah, ancaman kebangkrutan dan kemiskinan di depan mata.

Tak dapat dimungkiri bahwa Indonesia memiliki pasar finansial yang besar. Sayangnya, besarnya potensi pasar ini tidak dibarengi oleh pengetahuan masyarakat soal pengelolaan keuangan. Ujungnya, tingkat literasi yang rendah ini dimanfaatkan oleh para kriminal, seperti dalam kasus afiliator.

Besarnya potensi pasar finansial Indonesia ini tecermin dari berbagai data. Salah satunya ialah semakin bertambahnya masyarakat yang naik kelas ekonomi menjadi kelas menengah dan atas.

Sejalan dengan bertambahnya tingkat ekonomi, semakin bertambah pula pendapatan yang dapat mereka belanjakan, baik untuk konsumsi, tabungan, maupun investasi.

Hasil telaah Boston Consulting Group (BCG) memprediksi bahwa populasi masyarakat dengan kelas konsumsi menengah hingga atas mencakup sekitar 64 persen populasi atau sekitar 141 juta penduduk Indonesia.

Jumlah ini sangatlah besar. Bahkan, jumlah kelas menengah dan atas di Jawa saja lebih banyak dibandingkan dengan total populasi dari Thailand, negara terbesar kedua di ASEAN dan nomor 20 di dunia.

Pasar finansial di Indonesia ini kian menggiurkan seiring dengan semakin terdigitalisasinya masyarakat. Bukan hanya memiliki dana lebih banyak, warga Indonesia kini memiliki akses yang lebih luas dan terbuka untuk menyalurkan uang mereka. Hal ini utamanya tampak pada masyarakat di golongan muda.

Data dari Youth Finsight Survey pada 2018 menunjukkan bahwa 95 persen generasi milenial di Indonesia memiliki ponsel pintar yang terhubung dengan internet. Tidak hanya itu, sebanyak 49 persen dari mereka juga telah menggunakan telepon genggam untuk menikmati layanan perbankan secara daring.

Temuan ini diperkuat dengan hasil survei dari Programme for International Student Assessment (PISA) di Indonesia. Pada 2018, PISA menemukan bahwa 52 persen dari pelajar yang mengikuti survei pernah melakukan pembayaran menggunakan telepon genggam mereka.

Tren positif pasar keuangan di Indonesia ini kemungkinan akan bertahan dan bahkan terus meningkat. Hal ini salah satunya dapat diprediksi dari profil demografi Indonesia yang semakin muda.

Dari hasil sensus 2020, penduduk Indonesia kini didominasi oleh Generasi Z (27,9 persen) dan Milenial (25,8 persen). Tak ayal, dalam waktu beberapa tahun ke depan, Generasi Z yang masuk ke usia produktif dan telah bekerja dapat turut meramaikan pasar keuangan Indonesia.

Baca Juga: Literasi dan Hasrat Ingin Kaya

Bencana investasi bodong

Kian hijaunya pasar keuangan di Indonesia ini juga dapat dilihat dari pertumbuhan jasa keuangan selama beberapa tahun terakhir. Dalam rentang 2013 sampai 2020, beberapa instrumen investasi, proteksi, dan tabungan terpantau mengalami peningkatan.

Sebagai contoh, kapitalisasi pasar saham di Indonesia mengalami pertumbuhan sebesar 65,1 persen dari Rp 4.219 triliun menjadi Rp 6.968 triliun.

Tak hanya itu, beberapa instrumen bahkan mengalami pertumbuhan yang lebih signifikan. Premi bruto asuransi, misalnya, mengalami peningkatan di atas 87,3 persen dari Rp 193,1 triliun menjadi Rp 362 triliun.

Tak jauh di bawahnya, investasi dana pensiun juga mengalami peningkatan yang cukup pesat di kisaran 87,2 persen dengan peningkatan kapitalisasi dari Rp 157,6 triliun menjadi Rp 295 triliun.

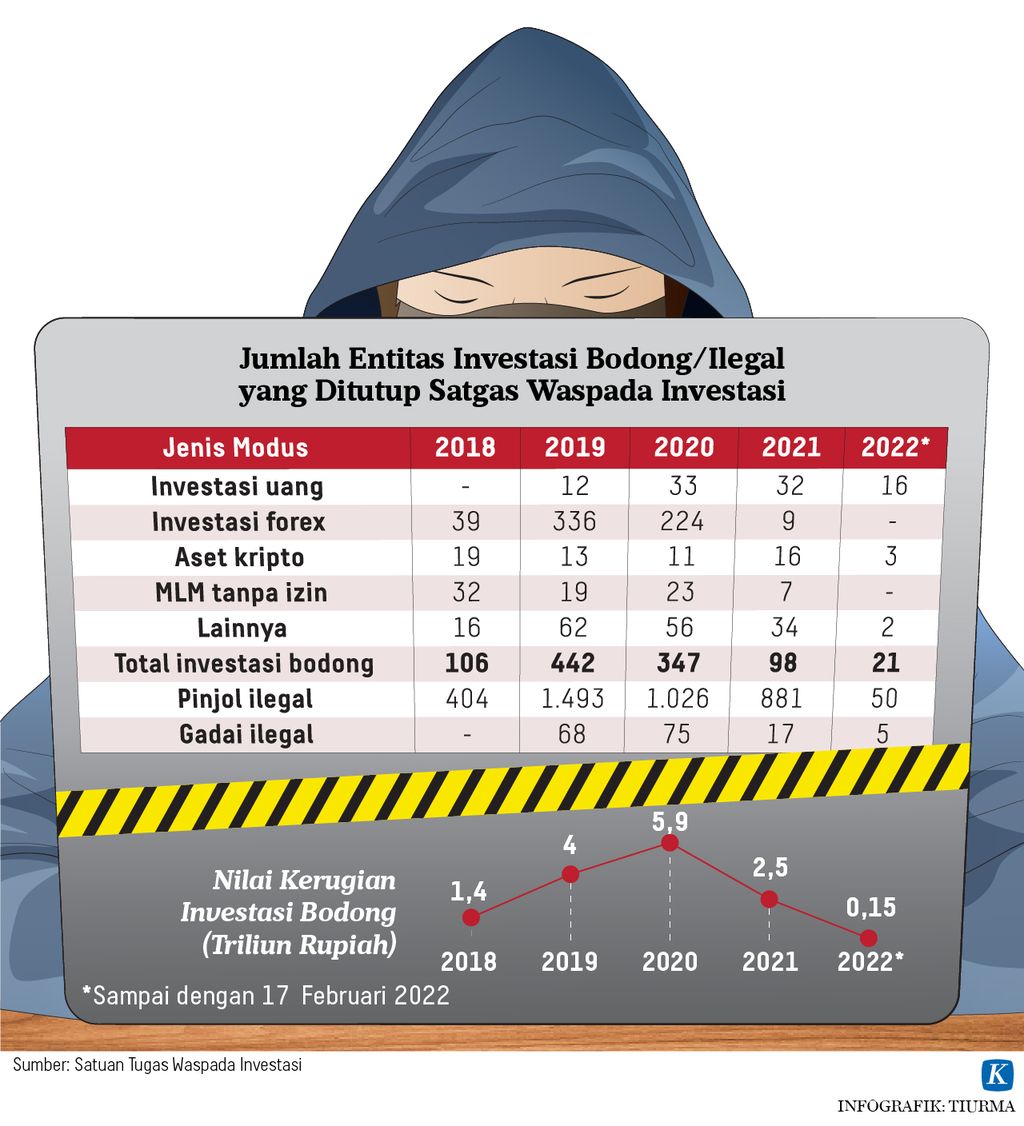

Sayangnya, di tengah kuatnya pasar, literasi finansial masyarakat justru berada di titik nadir. Antusiasme warga untuk berinvestasi tanpa adanya pengetahuan yang mumpuni justru menjadi bumerang. Hal ini terbukti dari beberapa kasus investasi ilegal yang terbongkar sepanjang tahun 2021 dan 2022.

Dari keterangan selama proses penyidikan, total aset kedua kriminal yang disita oleh aparat berjumlah hingga ratusan miliar. Aset-aset tersebut diketahui merupakan hasil komisi yang didapatkan oleh para afiliator ketika masyarakat yang tertipu kalah ketika ”berjudi” di platform investasi bodong.

Binomo dan Jejak Investasi Bodong di Indonesia Sejak Tahun 1960-an

Nilai pembagiannya pun fantastis, 70 persen dari kerugian yang diderita oleh para investor. Maka, semakin rugi para investor, semakin tinggi pula keuntungan yang dapat diraup afiliator.

Tak ayal, motivasi utama mereka ialah mencari sebanyak-banyaknya investor baru dan memastikan bahwa mereka untuk terus menyetorkan dana mereka ketika mengalami loss.

Afiliator dan platform ”investasi” ilegal bukanlah satu-satunya bentuk penipuan produk finansial dan investasi dalam dunia digital yang terungkap. Belum lama ini, terbongkar kasus skema ponzi berkedok suntik modal alat kesehatan yang disebarkan melalui media sosial.

Dengan korban sebanyak lebih dari 140 orang, total uang yang diraup oleh para tersangka mencapai nilai yang fantastis di angka Rp 1,2 triliun.

Lebih mengerikannya, nominal tersebut baru mencakup hasil tindak kriminal yang dilakukan satu dari belasan platfrom atau aplikasi robot trading yang telah dinyatakan ilegal oleh Badan Pengawas Perdagangan Berjangka Komoditi (Bappebti).

Baca Juga: ”Pesugihan” Zaman ”Now”

Urgensi edukasi

Terungkapnya kasus-kasus investasi bodong selama setahun terakhir kian menunjukkan ironi rendahnya literasi keuangan di tengah geliat masyarakat untuk berinvestasi. Di tengah pertumbuhan masyarakat kelas menengah dan atas serta semakin banyaknya angkatan kerja membuat kebutuhan akan edukasi keuangan menjadi semakin mendesak.

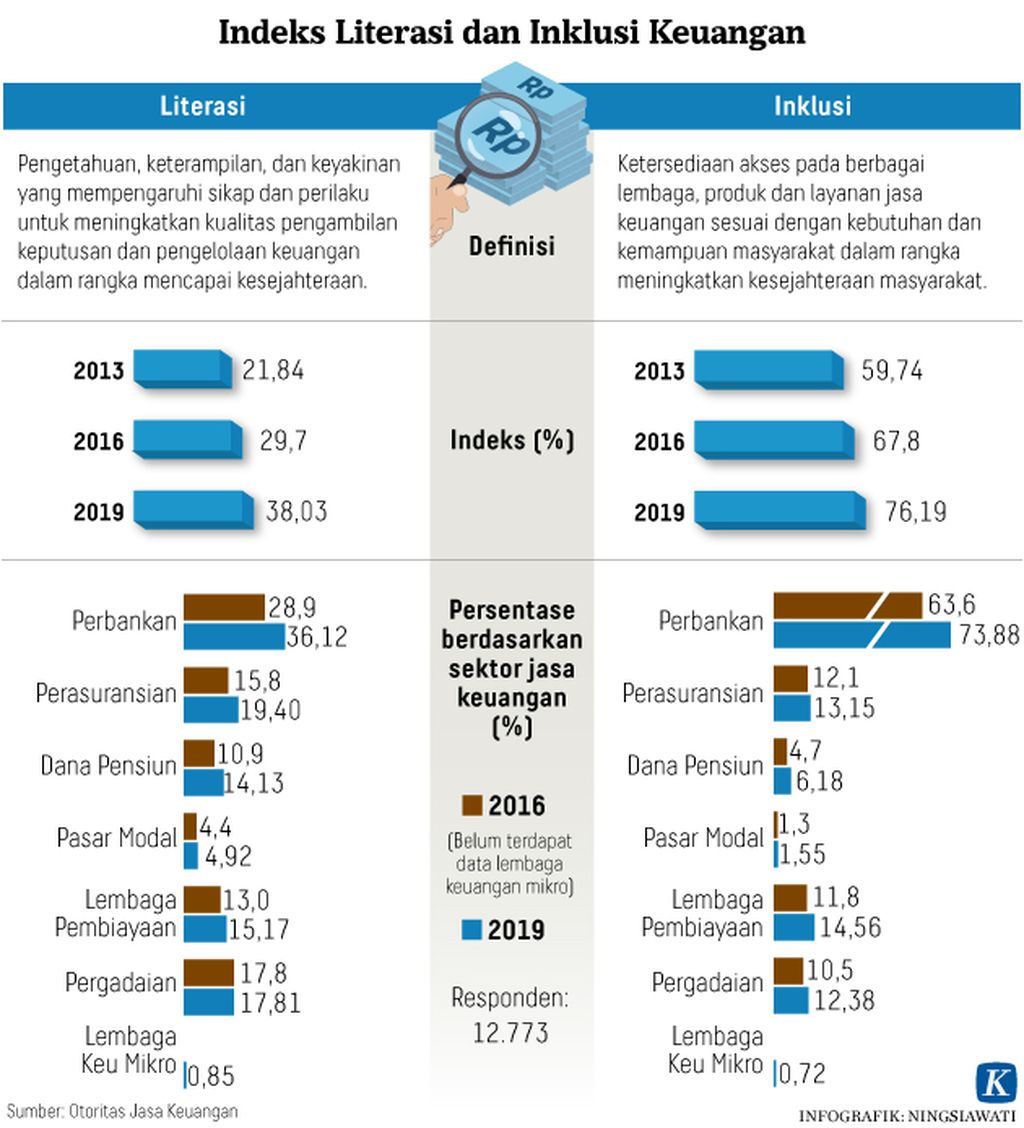

Di satu sisi, berdasarkan hasil survei Indeks Literasi Keuangan OJK, jumlah orang yang memiliki literasi keuangan baik (well literate) meningkat selama rentang 2013-2020 dari 21,8 persen menjadi 38 persen. Namun, di sisi lain, angka tersebut sebetulnya bukanlah capaian yang tinggi.

Paparan dalam webinar Sekolah Pasar Modal bertemakan Cerdas Kelola Keuangan dengan Investasi Obligasi” yang diadakan oleh Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko, Kementerian Keuangan, Jumat (29/1/2021).

Artinya, dari 100 orang penduduk, baru ada 38 orang yang memiliki pengetahuan soal jasa lembaga dan produk keuangan, hak dan kewajiban nasabah, hingga pertimbangan pengambilan keputusan keuangan yang baik. Adapun 68 persen sisanya merupakan ”target” yang empuk dari para kriminal.

Hal ini diperparah dengan masih adanya ketimpangan literasi finansial. Nyatanya, angka literasi ini semakin kecil pada golongan masyarakat tertentu.

Jika dibandingkan, angka literasi keuangan di perdesaan masih terpaut cukup jauh di angka 29,2 persen dibandingkan dengan mereka yang ada di perkotaan dengan tingkat literasi sebesar 37,3 persen.

Pengetahuan soal keuangan ini merupakan fondasi yang penting untuk menciptakan kelas menengah yang kuat.

Walau lebih tipis, ketimpangan juga tampak berdasarkan gender, di mana perempuan memiliki literasi keuangan yang sedikit lebih rendah (36,1 persen) dibandingkan dengan laki-laki (39,9 persen).

Padahal, pengetahuan soal keuangan ini merupakan fondasi yang penting untuk menciptakan kelas menengah yang kuat. Selain untuk mencegah terulangnya kasus-kasus penipuan, masyarakat menengah di Indonesia akan rentan terhadap gejolak dan tantangan ekonomi yang bisa sangat cepat berubah.

Apabila fondasi mereka lemah, sedikit getaran dalam ekonomi bisa membuat mereka jatuh ke dalam kemiskinan dalam sekejap. (LITBANG KOMPAS)

Baca Juga: Pesona ”Crazy Rich”