KPR Hijau Opsi Pembiayaan Inovatif Menurunkan Emisi Karbon

”Green mortgages” atau KPR hijau menjadi opsi pembiayaan mengatasi tantangan penghijauan rantai pasok sektor konstruksi.

Foto udara perumahan yang telah dilengkapi panel surya di kawasan Summarecon Serpong, Tangerang, Banten, Rabu (4/3/2020). Selain ramah lingkungan, penggunaan panel surya juga menghemat biaya penggunaan listrik bulanan yang pada akhirnya menguntungkan konsumen.

Di banyak negara, termasuk Indonesia, upaya mereduksi emisi karbon terpaku pada pemilihan kendaraan, peralihan bahan bakar, atau efisiensi konsumsi energi. Padahal, sekitar 40 persen emisi karbon global disumbang dari tempat kita tinggal, bekerja, dan bermain.

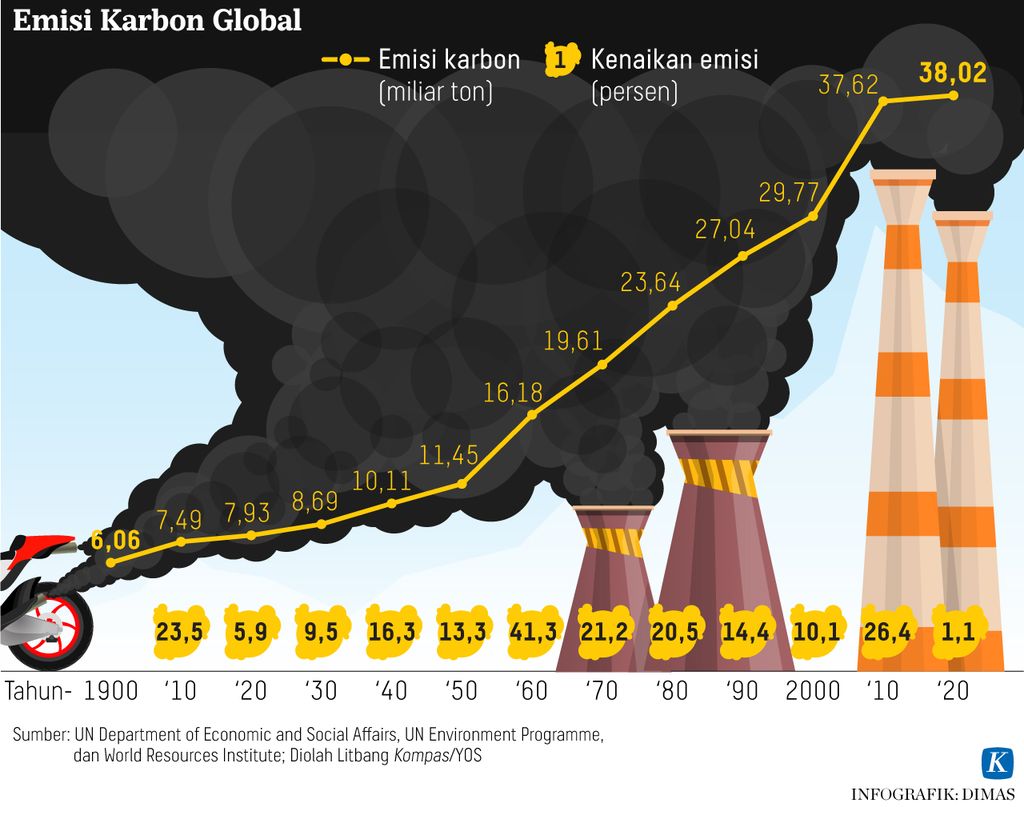

Banyak pihak mengeluhkan bumi semakin panas. Faktanya, emisi karbon dioksida (CO2) memang meningkat setiap tahun. Kenaikan drastis terjadi dalam kurun waktu 50 tahun terakhir sejak 1950. Data Global Carbon Budget, yang dikutip dari Our World in Data, menyebutkan, emisi karbon pada akhir 2023 mencapai 38 miliar ton, naik dibandingkan dengan 2022 sebesar 37,15 miliar ton.

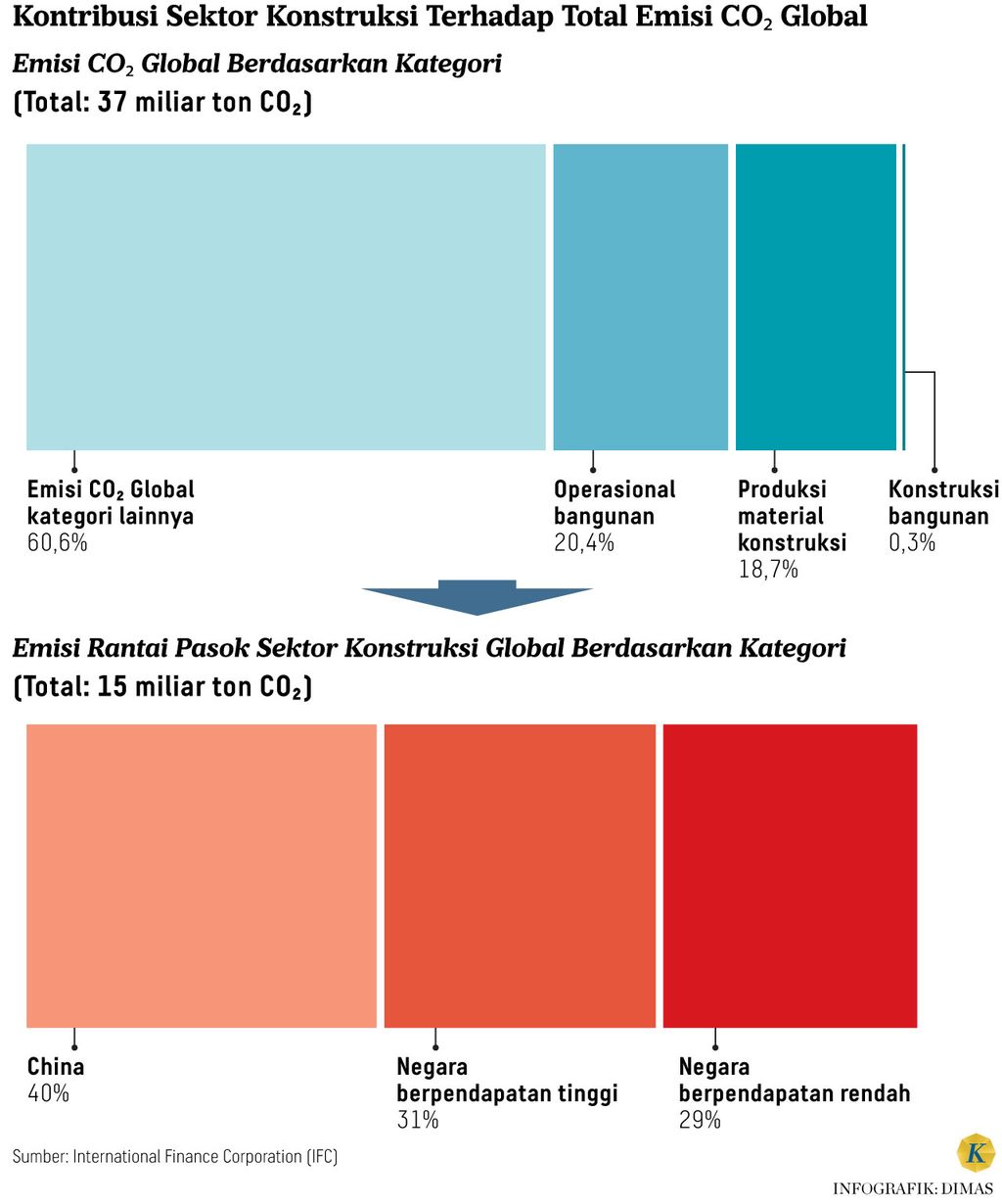

Dari angka tersebut, menurut International Finance Corporation (IFC) dalam laporan terbarunya, sekitar 40 persen emisi karbon global disumbang rantai pasok sektor konstruksi, baik dari operasional gedung maupun produksi materialnya. Jika tidak ada upaya mitigasi dari negara-negara di dunia, sumbangan terhadap emisi akan naik 13 persen menjadi sekitar 53 persen pada tahun 2035.

Di Indonesia, berdasarkan data Climate Watch, kontribusi bangunan terhadap total emisi karbon nasional sebesar 2,07 persen. Jika memperhitungkan alih fungsi lahan dan hutan, kontribusi bangunan terhadap emisi karbon nasional menjadi lebih besar, yakni 3,13 persen. Sektor penyumbang emisi tertinggi di Indonesia adalah energi, yang mencapai 44 persen secara nasional.

Baca juga: Kurangi Emisi Karbon dengan Material Konstruksi Hijau

Upaya mereduksi sumbangan sektor konstruksi terhadap emisi karbon global membutuhkan biaya besar. Berdasarkan kalkulasi IFC, total biaya penghijauan rantai pasok sektor konstruksi rata-rata 0,03 persen PDB global atau sekitar 3,5 triliun dollar AS setiap tahun. Jika dibagi berdasarkan level pendapatan, kebutuhan investasi dari negara maju mencapai 2 triliun dollar AS dan negara berkembang 1,5 triliun dollar AS.

Besarnya biaya investasi ini menjadi tantangan, apalagi bagi kelompok negara berkembang. Pada 2021, misalnya, kontribusi mereka hanya 10 persen dari total kebutuhan investasi, itu pun didominasi China. Padahal, hampir 60 persen emisi karbon global disumbang rantai pasok sektor konstruksi dari negara-negara berkembang. Sebagian besar juga masih diarahkan pada pembangunan dan pengoperasian bangunan, bukan penghijauan.

Tantangan dari aspek biaya coba dijawab dengan semakin berkembangnya produk instrumen keuangan hijau. Beberapa produk keuangan tersebut, yakni pendanaan campuran (blended finance), penyertaan modal bagi usaha rintisan (venture capital funds), penghimpun dana untuk diinvestasikan dalam aset real estat (real estate investment trusts), serta kontrak kerja dan sewa guna usaha (performance contracts and leasing).

Selain itu, ada juga sejumlah instrumen pembiayaan, seperti obligasi transisi dan penghapusan emisi karbon (carbon transition and retirement bonds), surat utang untuk mendukung kinerja keberlanjutan dan ESG perusahaan (sustainability linked debt), surat utang berkelanjutan (sustainability bonds), serta kredit kepemilikan rumah dan bangunan ramah lingkungan (green mortgages).

Salah satu instrumen keuangan hijau yang banyak diminati, yakni green mortgages. Banyak negara kini mengembangkan green mortgages sebagai bagian dari upaya mempromosikan pembangunan berkelanjutan dan pengurangan emisi karbon, seperti di Inggris, Jerman, Belanda, Swedia, Amerika Serikat, dan Kanada. Tidak hanya di negara maju, green mortgages juga diperkenalkan di negara berkembang, seperti Indonesia, India, dan China.

KPR hijau

Di Indonesia, green mortgages akrab dikenal dengan kredit pemilikan rumah (KPR) hijau. Berbeda dengan KPR konvensional, fasilitas KPR hijau diberikan khusus kepada nasabah yang membeli properti bersertifikasi ramah lingkungan. KPR hijau tidak hanya untuk hunian mewah, tetapi juga hunian bersubsidi sesuai dengan program pemerintah yang dicanangkan beberapa tahun terakhir.

KPR hijau umumnya menawarkan suku bunga yang lebih rendah dan/atau tenor lebih lama untuk pembelian properti ramah lingkungan dan energi efisien. Tidak hanya itu, KPR hijau juga memungkinkan debitur membeli properti dengan uang muka lebih rendah. Hal ini karena bangunan ramah lingkungan mengonsumsi lebih sedikit energi sehingga dinilai memiliki tagihan utilitas lebih rendah.

Penyaluran KPR hijau dapat menjadi salah satu opsi pembiayaan inovatif untuk mendukung target penurunan emisi karbon nasional. Terlebih, menurut kalkulasi Kementerian Keuangan, Indonesia membutuhkan investasi paling tidak 200 miliar dollar AS untuk mendukung terlaksananya pembangunan gedung ramah lingkungan (green building) dalam 10 tahun ke depan.

Baca juga: Pembiayaan Perumahan Berbasis Lingkungan Didorong

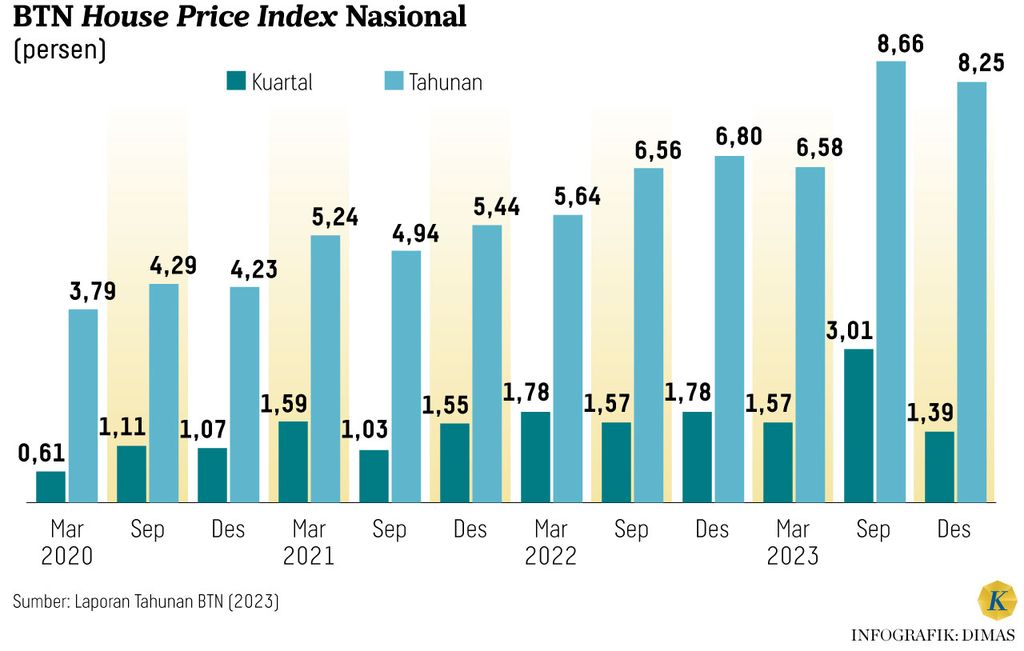

KPR hijau di Indonesia memang relatif baru, tetapi potensinya besar. Potensi ini sejalan dengan tren permintaan KPR yang terus meningkat. Data House Price Index (HPI) yang dirilis oleh BTN menunjukkan, permintaan perumahan oleh masyarakat pada triwulan IV-2023 telah melampaui level sebelum pandemi Covid-19. Peningkatan tersebut terjadi baik secara nasional maupun per tipe rumah, yakni tipe 36, tipe 45, dan tipe 70.

Dari semua tipe rumah tersebut, rumah tipe 70 mengalami peningkatan paling signifikan, yakni 10,49 persen secara tahunan, dibandingkan dengan tipe lain. Sebagaimana diketahui, rumah dengan tipe 70 merupakan entry level hunian bagi kelas atas dengan harga berkisar Rp 500 juta-Rp 1 miliar.

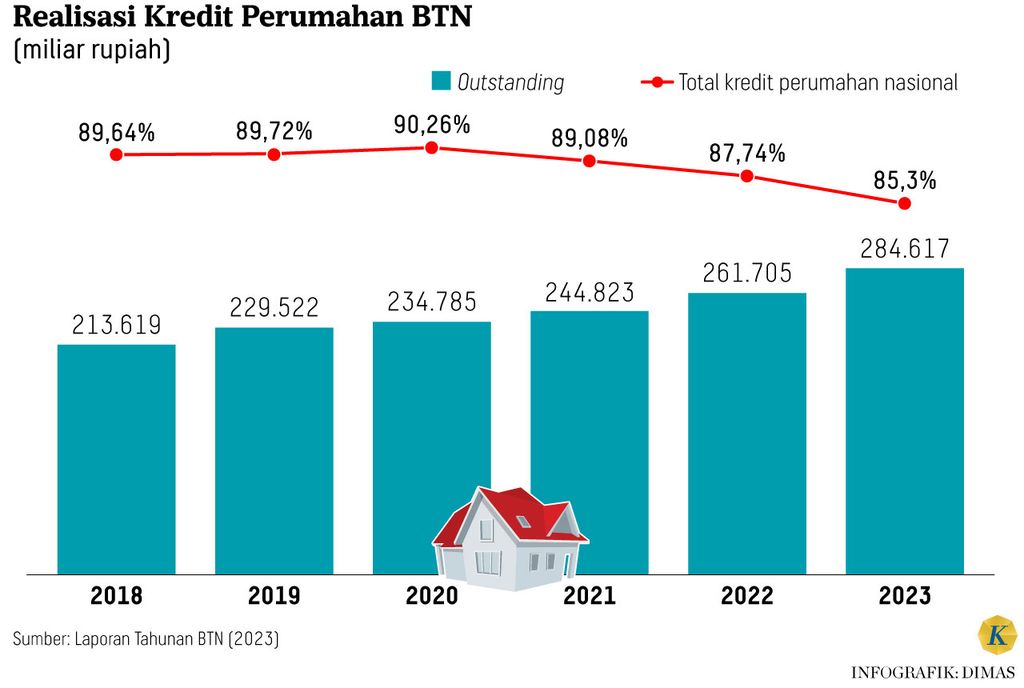

Selain dari sisi harga rumah, besarnya potensi KPR hijau juga ditilik dari penyaluran KPR konvensional yang terus meningkat. Tren positif ini terpotret di salah satu bank penyalur KPR terbesar, yakni PT Bank Tabungan Negara (Persero) Tbk. Pada 2023, BTN membukukan realisasi penyaluran KPR sebesar Rp 257,92 triliun atau tumbuh 10,4 persen secara tahunan. Pangsa pasar penyaluran KPR oleh BTN mencapai 39,1 persen dari total penyaluran KPR oleh industri perbankan.

Dari total pertumbuhan KPR tersebut, penyaluran KPR bersubsidi tercatat tumbuh 10,9 persen secara tahunan menjadi Rp 161,74 triliun. Sementara KPR nonsubsidi tercatat tumbuh 9,5 persen menjadi Rp 96,17 triliun pada 2023. Dari total penyaluran KPR bersubsidi oleh industri perbankan, BTN memiliki pangsa pasar mencapai 83 persen. Besarnya pangsa pasar memosisikan BTN sebagai salah satu bank yang berperan penting dalam penyaluran kredit rumah ramah lingkungan.

Saat ini ekosistem pembiayaan perumahan di Indonesia memang masih didominasi KPR konvensional. Beberapa bank sudah memelopori KPR hijau, tetapi realisasinya masih sangat kecil. Penyaluran KPR hijau juga belum menjadi kelompok tersendiri dalam laporan tahunan perbankan sehingga cukup sulit menemukan angka realisasinya. Namun, paling tidak, perbankan Indonesia mulai bergerak ke arah yang seharusnya.

Rumah hijau bersubsidi

Pada akhir 2023, Kementerian PUPR menggagas inisiatif program Indonesia Green Affordable Housing Program (IGAHP). Tujuan program tersebut untuk menyediakan rumah yang terjangkau, baik pembangunan rumah baru maupun renovasi rumah, dengan menerapkan prinsip bangunan gedung hijau. Program ini membawa angin segar bahwa hunian hijau juga telah menjangkau masyarakat kelas menengah bawah.

Program IGAHP mencakup adaptasi, mitigasi, sertifikasi, serta pembiayaan perumahan hijau yang memungkinkan Indonesia mencapai target emisi nol bersih (net zero emission) untuk sektor perumahan pada tahun 2050. IGAHP dilaksanakan secara kolaboratif bersama para pemangku kepentingan di bidang pembiayaan perumahan.

Ada beberapa persyaratan suatu hunian atau bangunan mendapat sertifikasi ramah lingkungan, antara lain pengembang properti harus melakukan penghematan energi 20 persen lebih tinggi dibandingkan dengan properti pada umumnya. Selain itu, material konstruksi yang digunakan bukan perusak ozon, energi listrik efisien, hemat air, terdapat area terbuka hijau, serta pengolahan limbah sampah yang ramah lingkungan.

Kementerian PUPR telah membangun 6,8 juta rumah sepanjang tahun 2015-2021 serta 1,1 juta rumah sepanjang 2022 melalui program 1 juta rumah. Meski demikian, masih terdapat kekurangan (backlog) kepemilikan rumah sebesar 12,7 juta dan rumah tidak layak huni 23,7 juta yang juga perlu diintegrasikan dengan implementasi desain bangunan gedung hijau yang tahan iklim (Kompas, 23/8/2024).

Pemerintah juga telah menargetkan pembangunan 1 juta rumah hijau pada 2030 serta terwujudnya 100 persen rumah bebas emisi karbon pada 2050. Implementasi konsep bangunan hijau ini sesuai dengan amanat Peraturan Pemerintah Nomor 16 Tahun 2021 tentang Bangunan Gedung.

Baca juga: Kian Hijau Kian Dilirik

Untuk mempercepat pemenuhan perumahan hijau, terutama bagi masyarakat berpenghasilan rendah, seluruh pemangku kepentingan dalam ekosistem pembiayaan perumahan harus bekerja sama membangun suatu skema pembiayaan yang kreatif. Salah satu opsinya dengan KPR hijau dengan tawaran bunga lebih rendah, tenor lebih panjang, dan uang muka lebih murah.

Di sisi lain, Kementerian Keuangan juga memberikan berbagai insentif fiskal untuk menarik investasi ke ranah proyek hijau dan industri hijau, seperti pembebasan pajak (tax holiday), pengurangan pajak (tax allowance), serta berbagai fasilitas dalam PPN, pajak impor, dan pajak properti. Berbagai insentif diberikan agar pasar perumahan hijau semakin berkembang di Indonesia.

Upaya menghadirkan perumahan hijau yang terjangkau bagi semua kalangan membutuhkan kerja sama dan komitmen kuat dari para pemangku kepentingan, terutama mereka yang berada dalam ekosistem pembiayaan perumahan. Penyaluran KPR hijau dapat menjadi opsi inovatif yang digagas perbankan untuk berkontribusi dalam menurunkan emisi karbon nasional.