Realisasi pembiayaan hijau oleh empat perbankan terbesar di Indonesia tumbuh rata-rata 25 persen setiap tahun pada 2020-2022. Tren positif pertumbuhan pembiayaan hijau didukung kebijakan makroprudensial yang akomodatif.

Oleh

KARINA ISNA IRAWAN

·4 menit baca

KOMPAS/MAHDI MUHAMMAD

Ashok Lavasa, Wakil Presiden untuk Operasi Sektor Swasta dan Kemitraan Pemerintah-Swasta Bank Pembangunan Asia (ADB), berbicara mengenai ekosistem pembiayaan hijau (green financing) yang perlu digalakkan untuk bisa menangani krisis iklim, saat KTT T20 di Nusa Dua, Bali, Senin (5/9/2022). Pembiayaan iklim dari sektor swasta dan filantropis dibutuhkan untuk membantu mendorong transisi energi di Asia Pasifik yang masih belum terjangkau. Kompas/Mahdi Muhammad

Dalam tiga tahun terakhir, tren pembiayaan hijau (green financing) di Indonesia terus meningkat. Capaian positif ini mensinyalkan hambatan pendanaan dan investasi menuju ekonomi rendah karbon mungkin dapat tertangani.

Konsep pembiayaan hijau di Indonesia populer setelah Presiden Joko Widodo menandatangani Perjanjian Paris tentang Perubahan Iklim tahun 2016. Dalam ilmu ekonomi, pembiayaan hijau dapat berupa investasi atau kredit yang khusus diberikan untuk mendanai proyek pembangunan jangka panjang dan ramah lingkungan. Pembiayaan hijau dapat disalurkan langsung oleh perbankan atau melalui institusi lain.

Menariknya, pembiayaan hijau di Indonesia berkembang cukup pesat dalam tiga tahun terakhir. Temuan ini paling tidak terpotret dalam laporan keberlanjutan (sustainability report) milik empat perbankan dengan aset terbesar di Indonesia, yakni PT Bank Mandiri (Persero) Tbk, PT Bank Rakyat Indonesia (Persero) Tbk, PT Bank Central Asia Tbk, dan PT Bank Negara Indonesia (Persero) Tbk.

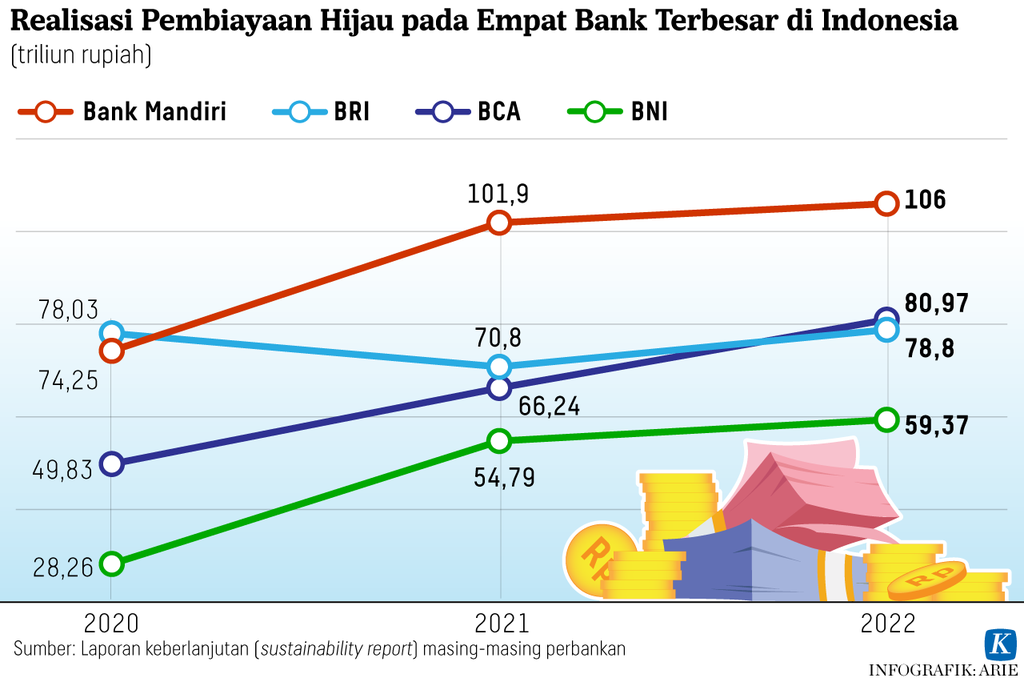

Berdasarkan laporan keberlanjutan setiap perusahaan, realisasi pembiayaan hijau terus meningkat dengan rata-rata pertumbuhan 25 persen per tahun pada periode 2020-2022. Komitmen perbankan mendukung penurunan emisi gas rumah kaca tersirat dalam capaian pembiayaan atau kredit untuk sektor usaha berkelanjutan dan berbasis lingkungan setiap tahunnya.

Pada 2022, misalnya, Bank Mandiri membukukan pembiayaan hijau sebesar Rp 106 triliun naik 4 persen dibandingkan tahun 2021, kemudian BCA Rp 80,97 triliun (naik 22,2 persen), BRI Rp 78,8 triliun (naik 11,3 persen), dan BNI Rp 59,37 triliun (naik 8,4 persen). Capaian ini paling tidak dapat memberikan gambaran positif akan komitmen perbankan dalam mendukung penurunan emisi gas rumah kaca.

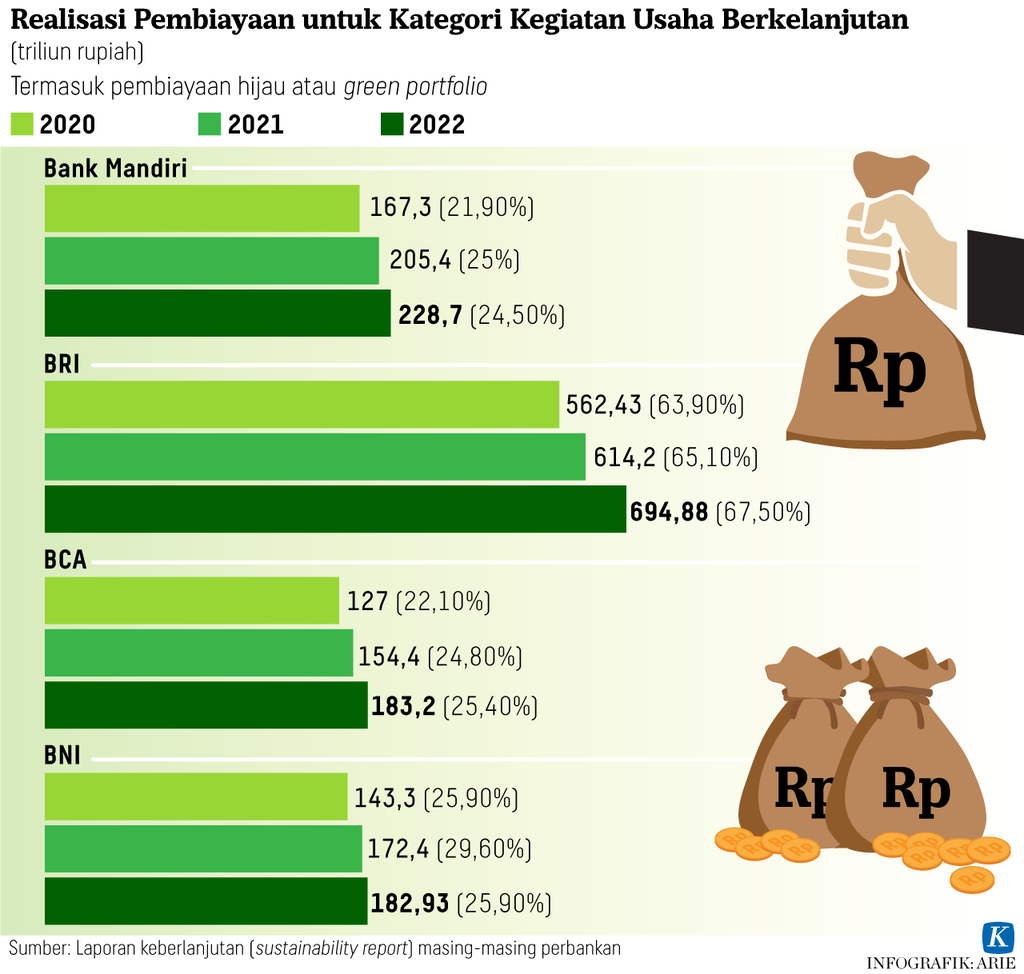

Proporsi portofolio hijau keempat bank bonafide tersebut paling tinggi diberikan pada sektor pengelolaan sumber daya alam hayati dan penggunaan lahan yang keberlanjutan, energi terbarukan, transportasi ramah lingkungan, serta pengelolaan air dan limbah berkelanjutan. Adapun bentuk kegiatan yang paling sering dilakukan, antara lain pengolahan limbah atau sampah, serta rehabilitasi lahan.

Jika diakumulasi dengan penyaluran kredit UMKM, proporsi pembiayaan untuk kategori kegiatan usaha berkelanjutan pada keempat perbankan sudah melampaui 25 persen dari total portofolio (kredit dan obligasi). Terkecuali pada BRI, yang proporsinya mencapai 67,5 persen karena pangsa pasar mereka memang UMKM. Saat ini pembiayaan menyasar UMKM yang bergerak di sektor-sektor hijau.

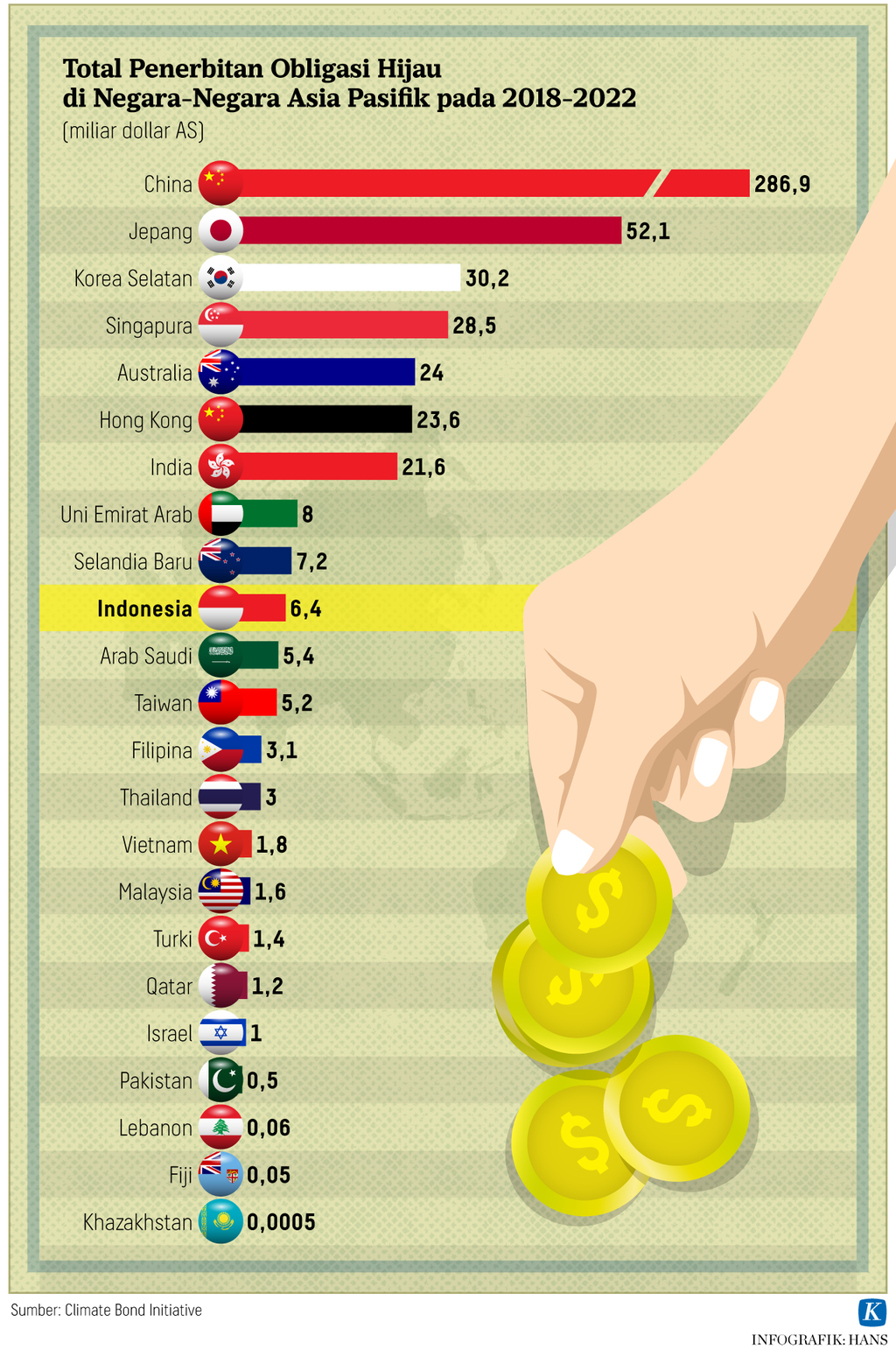

Tren positif pembiayaan hijau di Indonesia juga terpotret secara nasional yang ditilik dari penerbitan obligasi hijau. Berdasarkan data Climate Bond Initiative, Indonesia menempati peringkat ke-10 di Asia Pasifik dengan total penerbitan obligasi hijau sebesar 6,4 miliar dollar AS sepanjang 2018-2022. Saat ini penerbitan obligasi hijau didominasi pemerintah sekitar 70 persen, dan sisanya korporasi termasuk perbankan.

Pada periode sama, peringkat pertama negara yang menerbitkan obligasi hijau tertinggi adalah China senilai 286,9 miliar dollar AS, diikuti Jepang (52,1 miliar dollar AS) dan Korea Selatan (30,2 miliar dollar AS), Singapura (28,5 miliar dollar AS), dan Australia (24 miliar dollar AS).

Kebijakan akomodatif

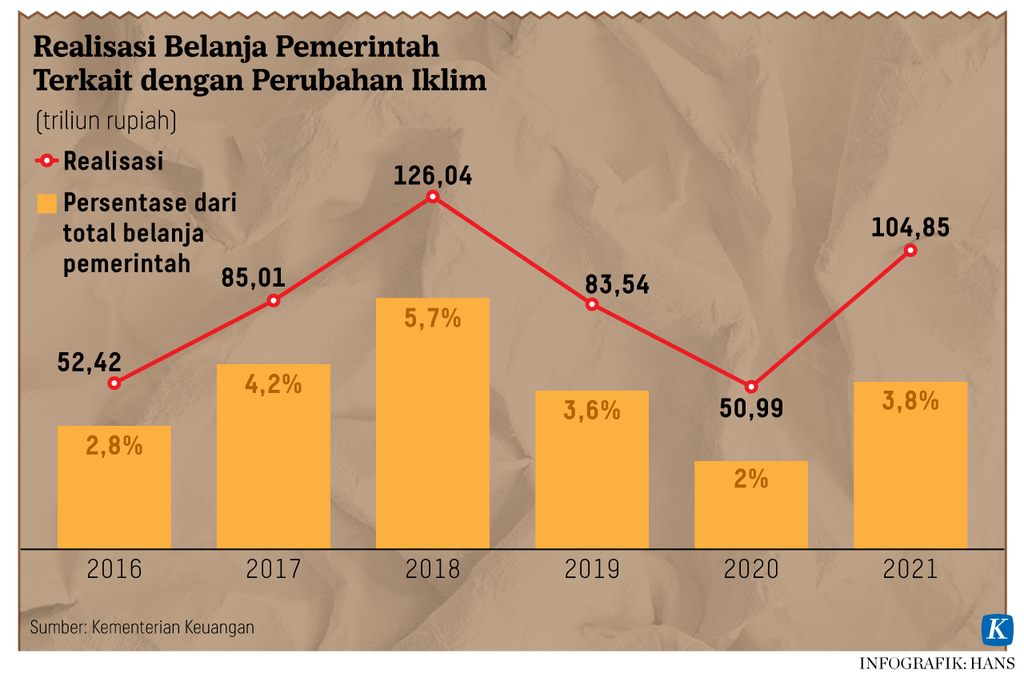

Komitmen Indonesia untuk mengurangi emisi gas rumah kaca hingga 29 persen pada 2030 dan mencapai emisi nol persen pada 2060 memang dihadapkan pada tantangan pendanaan. Berdasarkan kalkulasi Kementerian Keuangan, Indonesia membutuhkan Rp 3.779 triliun atau sekitar Rp 343,6 per tahun untuk mengurangi emisi sekaligus memitigasi perubahan iklim sepanjang tahun 2020-2030.

Persoalannya, kapasitas fiskal pemerintah tidak sebesar itu. Dalam enam tahun terakhir, 2016-2021, rata-rata belanja perubahan iklim sebesar Rp 83,8 triliun atau 3,7 persen dari total belanja pemerintah setiap tahun. Berkaca dari data tersebut, APBN hanya mampu membiayai satu per empat dari anggaran yang dibutuhkan untuk mencapai target sesuai dokumen Kontribusi yang Ditetapkan secara Nasional (NDC).

Institusi keuangan, terutama perbankan, memiliki peran vital dalam mewujudkan ekonomi rendah karbon di Indonesia. Mereka memiliki kapasitas fiskal cukup besar untuk menghimpun dan menggulirkan dana masyarakat ke sektor-sektor hijau atau berbasis lingkungan sehingga diharapkan dapat memperkecil gap ketersediaan dan kebutuhan pendanaan saat ini.

Karena itu, partisipasi perbankan untuk mendukung transisi menuju ekonomi rendah karbon terus ditingkatkan. Berbagai kebijakan dan insentif diberikan agar perbankan semakin gencar menyalurkan pembiayaan ke sektor usaha berkelanjutan dan berbasis lingkungan. Tanpa dukungan kebijakan dan insentif, pembiayaan hijau akan sulit tumbuh karena tinggi risiko dan bersifat investasi jangka panjang.

Realisasi pembiayaan hijau yang tumbuh positif turut dipengaruhi regulasi yang memang akomodatif. Bank Indonesia, sejak akhir tahun 2019, menerbitkan serangkaian kebijakan makroprudensial untuk mendorong pertumbuhan pembiayaan hijau berupa ketentuan rasio Green Loan to Value (LTV)/ Financing to Value (FTV), dan Green Rasio Pembiayaan Inklusif Makroprudensial (RPIM).

Dengan ketentuan rasio LTV/FTV saat ini, perbankan dapat memberi pembiayaan atau kredit hingga 100 persen khusus untuk properti berwawasan lingkungan. Properti dapat berupa rumah tapak, rumah susun, dan ruko atau rukan yang memenuhi kriteria bangunan hijau dengan nilai agunan berkisar Rp 5 miliar-Rp 10 miliar.

BI juga menghapus ketentuan batasan minimum uang muka untuk pembelian kendaraan bermotor listrik berbasis baterai (battery electric vehicle). Sebelumnya, uang muka minimum 5-20 persen. Ketentuan rasio LTV/FTV dan uang muka kendaraan bermotor listrik ini berlaku sampai akhir tahun 2023 dan diharapkan dapat mempercepat pengurangan emisi karbon.

Selain itu, penyaluran kredit atau pembiayaan ke sektor-sektor hijau juga digenjot dengan pemberian insentif. Per 1 April kemarin, perbankan yang menyalurkan kredit ke UMKM yang bergerak di bidang lingkungan dan perubahan iklim akan diberikan insentif berupa pelonggaran giro wajib minimum (GWM) paling tinggi 1,5 persen. Pelonggaran GWM dinilai cukup menarik akan meningkatkan likuiditas perbankan.

Transisi menuju ekonomi rendah karbon ibarat orkestra, di mana semua pemain memiliki peran penting dalam kapasitasnya masing-masing. Kerja sama yang solid antara pemerintah, institusi keuangan, dunia usaha, dan masyarakat menjadi keniscayaan untuk mengatasi berbagai hambatan, salah satunya gap pendanaan. Orkestra yang indah akan terwujud ketika semua pihak tahu dan mau menjalankan perannya dengan baik. (LITBANG KOMPAS)