Jajak Pendapat ”Kompas”: Rumah bagi Kalangan Berpendapatan Rendah

Saat ini baru 3 dari 10 masyarakat berpendapatan rendah yang sudah memiliki rumah pribadi. Inovasi pembiayaan perumahan dibutuhkan untuk mengatasi ”gap” antara kenaikan harga rumah dan pendapatan masyarakat.

Oleh

KARINA ISNA IRAWAN

·3 menit baca

KOMPAS/HERU SRI KUMORO

Deretan rumah baru yang hampir selesai pembangunannya di Cibunar, Kecamatan Parung Panjang, Kabupaten Bogor, Jawa Barat, Kamis (19/1/2023).

Rumah sering diartikan sebagai tempat pulang. Mungkin karena itulah, rumah disebut sebagai kebutuhan primer bagi manusia, setara dengan makanan dan pakaian. Kendati rumah amat dibutuhkan, tidak semua kalangan mampu membeli dan memilikinya. Terlebih bagi mereka dengan penghasilan rendah.

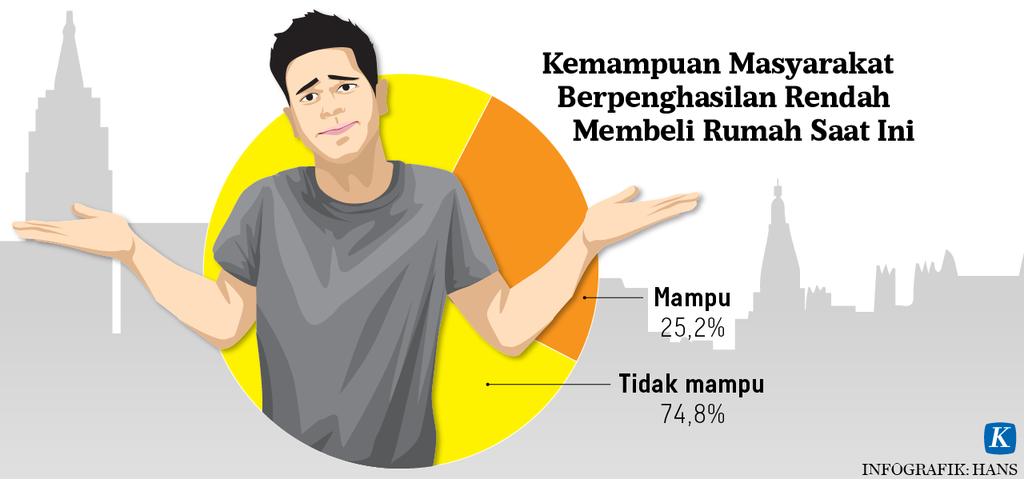

Hasil jajak pendapat Litbang Kompas, 24-26 Januari 2023, merekam urgensi kebutuhan rumah bagi masyarakat berpendapatan rendah. Hampir semua responden menilai kepemilikan rumah penting (99,8 persen). Namun, hanya seperempat dari mereka yang menyatakan mampu membeli rumah.

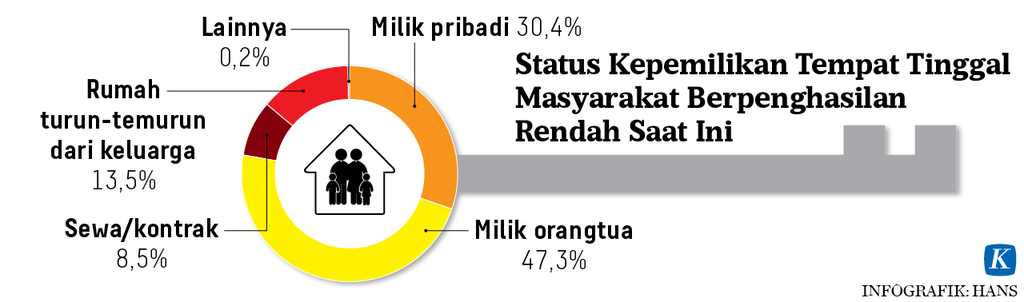

Saat ini baru 3 dari 10 masyarakat berpendapatan rendah di Indonesia yang sudah memiliki rumah pribadi. Mayoritas mereka masih menempati rumah milik orang tua, rumah sewa atau kontrak, bahkan rumah turun-temurun dari keluarga.

Kalangan berpenghasilan rendah yang sudah memiliki rumah pribadi baru 30,4 persen. Ditilik secara wilayah, kepemilikan rumah di perdesaan relatif lebih banyak ketimbang di perkotaan. Hal ini wajar mengingat harga rumah daerah perdesaan lebih murah, dan ketersediaan lahan pun luas.

Kebutuhan rumah paling tinggi datang dari generasi milenial berusia 24-40 tahun dan generasi X usia 41-56 tahun. Di kedua generasi tersebut, lebih dari setengahnya belum memiliki rumah pribadi. Mayoritas penduduk usia produktif berpendapatan rendah ini masih menempati rumah orang tua (37,2 persen).

Menurut Undang-Undang Nomor 1 Tahun 2011 tentang Perumahan dan Kawasan Permukiman, masyarakat berpenghasilan rendah adalah mereka yang mempunyai keterbatasan daya beli rumah sehingga perlu bantuan pemerintah. Secara ekonomi, kalangan ini memiliki penghasilan maksimal Rp 4 juta per bulan untuk kredit rumah tapak.

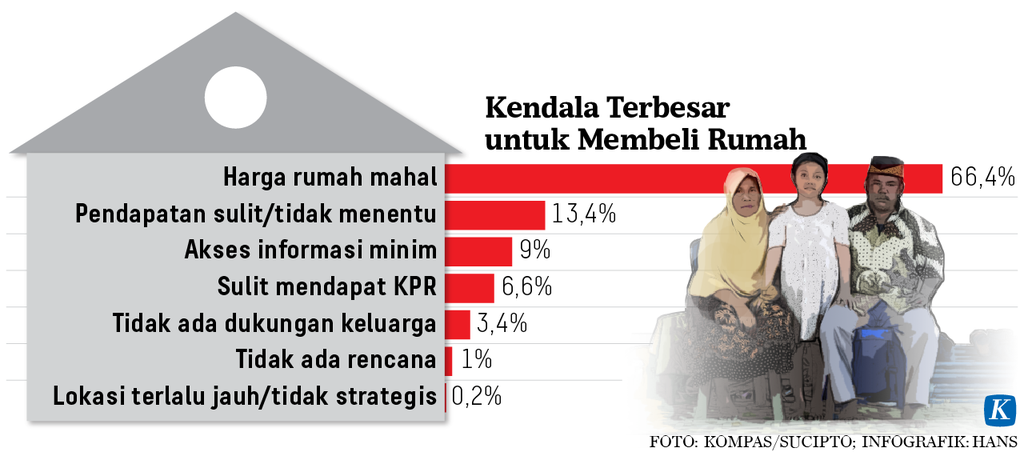

Dari hasil survei diketahui, harga menjadi kendala terbesar bagi masyarakat berpenghasilan rendah dalam membeli rumah (66,4 persen). Selain harga rumah, kendala lainnya adalah pendapatan yang rendah atau tidak menentu (13,4 persen), akses informasi minim (9 persen), dan sulit mendapat kredit kepemilikan rumah (6,6 persen).

Harga rumah menjadi kendala terbesar karena kenaikannya lebih tinggi dari pendapatan masyarakat. Mengacu data Badan Pusat Statistik dalam tiga tahun terakhir, kenaikan upah pekerja di Indonesia rata-rata 1,63 persen setiap tahun. Rata-rata upah pekerja per Agustus 2022 sebesar Rp 3,07 juta.

Sementara, rata-rata kenaikan harga rumah nonsubisidi tipe 36 berdasarkan data House Price Index (HPI) BTN sebesar 5,8 persen dalam dua tahun terakhir. Bahkan, laju HPI rumah tipe 36 per September 2022 mencapai 7,18 (yoy). Rumah tipe 36 ke bawah menjadi sasaran masyarakat berpenghasilan rendah.

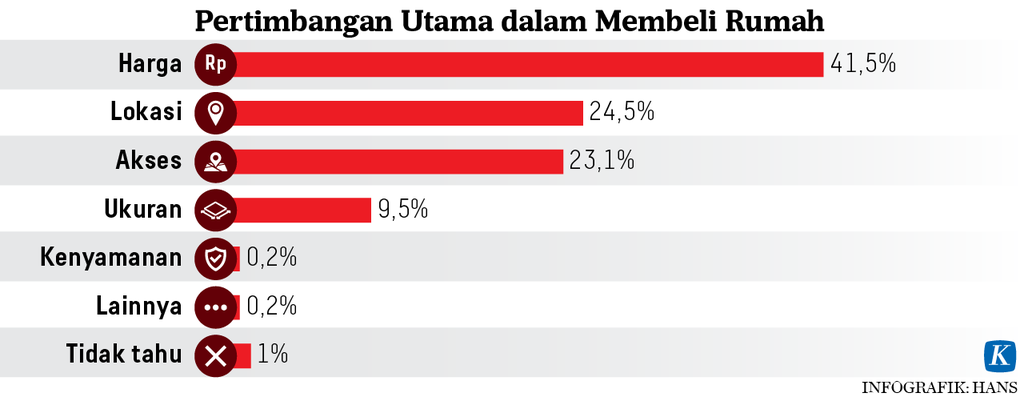

Selain menjadi kendala, hasil survei juga merekam bahwa harga menjadi pertimbangan utama dalam membeli rumah (41,5 persen). Namun, bukan harga saja, faktor pertimbangan lain yang tak kalah penting adalah lokasi rumah (24,5 persen) dan akses dari rumah ke lokasi kerja (23,1 persen).

Skema pembiayaan

Untuk mengatasi gap antara kenaikan harga rumah dan pendapatan, diperlukan inovasi skema pembiayaan. Tujuannya agar semakin banyak masyarakat berpenghasilan rendah bisa mencicil dan memiliki rumah. Salah satu skema yang banyak dibicarakan adalah staircasing sharedownership (SSO) atau berbagi cicilan kredit pemilikan rumah.

Skema SSO pertama kali dirilis PT Bank Tabungan Negara (Persero) Tbk pada akhir tahun 2022. Skema SSO ini menggunakan konsep share to equity, yakni kepemilikan rumah dibagi menjadi dua antara calon pemilik rumah dan penjual rumah selama masa cicilan berlangsung.

Dengan skema SSO, masyarakat dimungkinkan mengambil cicilan KPR untuk rumah yang mereka sewa. Nasabah akan mendapat fasilitas kredit dari perbankan dengan bunga pasar, sisanya kredit dari pemerintah dalam bentuk rental dengan tenor pinjaman sesuai kemampuan ekonomi nasabah.

Sebagai pemain utama pada segmen masyarakat berpenghasilan rendah, langkah BTN meresmikan skema SSO membawa angin segar. Pangsa pasar KPR subsidi BTN mencapai 84 persen nasional. Adapun realisasi penyaluran KPR subsidi mencapai Rp 140,97 triliun pada triwulan III-2022 atau naik 8,46 persen dari periode sama tahun 2021.

Skema kredit rumah bagi masyarakat berpenghasilan rendah yang ada saat ini adalah fasilitas likuiditas pembiayaan perumahan (FLPP). Dalam FLPP, sebesar 87,5 persen kredit perumahan disediakan pemerintah untuk menjamin masyarakat berpenghasilan rendah bisa mencicil dengan suku bunga 5 persen.

Selama ini pemerintah memang bermitra dengan sejumlah bank untuk menyalurkan kredit rumah bagi masyarakat berpenghasilan rendah melalui berbagai program, seperti subsidi bunga, subsidi uang muka, FLPP, serta Bantuan Pembiayaan Perumahan Berbasis Tabungan (BP2BT). Namun, inovasi skema pembiayaan perumahan harus terus ditelurkan.

Pada tahun 2045, penduduk Indonesia diproyeksikan berjumlah 318,9 juta jiwa dengan 72,8 persen penduduk tinggal di wilayah perkotaan. Populasi itu jauh lebih tinggi dibandingkan tahun 2010, di mana jumlah penduduk yang tinggal di perkotaan hanya sebesar 49 persen dari total penduduk 238,5 juta jiwa.

Berbagai inovasi skema pembiayaan rumah merupakan upaya untuk menyediakan rumah yang terjangkau bagi semua kalangan. Ketersediaan hunian layak yang terjangkau masyarakat berpenghasilan rendah merepresentasikan amanat sila kelima Pancasila. Tanpa memandang kelas ekonomi, prinsip keadilan sosial bagi seluruh rakyat Indonesia perlu ditanamkan, termasuk dalam bertempat tinggal dan berkehidupan yang layak. (LITBANG KOMPAS)