Di era digital, penggunaan mata uang dalam format digital adalah keniscayaan. Bank Indonesia kini tengah mempersiapkan pengembangan rupiah dalam format digital yang diberi nama Digital Rupiah.

Oleh

Gianie

·4 menit baca

KOMPAS/DEWI INDRIASTUTI

Beberapa uang elektronik berbasis server dan cip yang terbit di Indonesia, Mei 2019.

Pengunaan mata uang digital bank sentral atau yang disebut Central Bank Digital Currency (CBDC) di masa depan adalah keniscayaan, bukan lagi sebagai pilihan. Sebagaimana 100 lebih negara lainnya, Indonesia kini tengah mempersiapkan rupiah dalam format digital yang diberi nama Digital Rupiah. Banyak hal yang harus dipersiapkan sehingga rupiah benar-benar aman digunakan di era digital.

Rupiah sebentar lagi tidak hanya dalam bentuk uang kertas dan koin. Bank Indonesia pada 30 November 2022 lalu telah mengeluarkan desain pengembangan uang dengan format digital dalam suatu white paper.

White paper ini jalan awal rupiah menjadi mata uang digital sebagai upaya pemerintah menyusun kebijakan sistem pembayaran di era digitalisasi. Bentuk rupiah digital atau elektronik dimaksudkan untuk menjaga kedaulatan rupiah di era digital, termasuk juga untuk mendukung pengembangan ekonomi digital.

Melalui white paper ini, BI mengeksplorasi penerbitan CBDC Indonesia dengan nama Digital Rupiah. Rencananya, Digital Rupiah akan diterbitkan dalam dua jenis, yaitu Digital Rupiah wholesale (w-Digital Rupiah) dengan cakupan akses yang terbatas dan hanya didistribusikan untuk melayani transaksi wholesale, dan Digital Rupiah ritel (r-Digital Rupiah) dengan cakupan akses yang terbuka untuk publik dan didistribusikan untuk transaksi ritel.

Pengunaan mata uang digital bank sentral atau yang disebut Central Bank Digital Currency (CBDC) di masa depan adalah keniscayaan

Penerapannya akan dilakukan secara bertahap. Menurut Gubernur BI Perry Warjiyo, tahapan Digital Rupiah dimulai dari wholesale CBDC untuk penerbitan, pemusnahan, dan transfer antarbank. Kemudian diperluas dengan model bisnis operator moneter dan pasar uang, dan akhirnya integrasi w-Digital Rupiah dengan r-Digital Rupiah secara end to end.

Payung hukum untuk rupiah format digital ini sudah masuk dalam Rancangan Undang-Undang Pengembangan dan Penguatan Sektor Keuangan atau RUU P2SK. Terdapat pasal yang mengatur keberadaan uang digital yang merupakan tambahan atas Undang-Undang Nomor 7 Tahun 2011 tentang Mata Uang yang belum mengakomodasi keberadaan uang digital.

Indonesia merupakan satu dari 100 lebih negara, termasuk 19 negara anggota G20, yang menjajaki penggunaan mata uang digital. Di dunia, setidaknya sebanyak sepuluh negara telah dan akan menerbitkan mata uang digitalnya. Termasuk Nigeria di Afrika dan Jamaica di Kepulauan Caribbean.

Bahama merupakan negara pertama di dunia yang mengeluarkan CBDC, dengan nama Sand Dollar, pada Oktober 2020. China akan meluncurkan CBDC-nya pada tahun 2023. Sebanyak 19 negara anggota G20, yang merupakan representasi ekonomi terbesar di dunia, masih mengeksplorasi kemungkinan menerbitkan CBDC, termasuk Jepang, India, Rusia, dan Korea Selatan.

Amerika Serikat dan Inggris masih mempelajari tentang CBDC dan belum memutuskan untuk menggunakannya. Pada September 2022, bank sentral Swedia, Norwegia, dan Israel meluncurkan proyek yang menguji manfaat CBDC sebagai sistem pembayaran.

Australia juga tengah menguji penggunaan mata uang digital untuk mengetahui manfaat apa yang bisa didapat bagi perekonomian, sistem pembayaran, dan transfer dana. Indonesia sendiri menjajaki peluang CBDC lewat Proyek Garuda, proyek yang memayungi berbagai inisiatif eksplorasi atas berbagai pilihan desain arsitektur Digital Rupiah.

Orang-orang yang sudah terbiasa menggunakan pembayaran non tunai (cashless) berpotensi menjadi pengguna mata uang digital. Nantinya, mereka ini bisa menyimpan mata uang digital di dalam rekening atau token elektronik. Token elektronik ini bisa disimpan di dalam perangkat mobile, kartu prabayar, atau bentuk lain dari dompet digital.

Mata uang digital ini sifatnya adalah komplementer atau pelengkap. Bukan sebagai pengganti untuk mata uang fisik (kertas atau koin). Selain konsumen yang merupakan individu, mata uang digital juga bisa digunakan oleh kalangan pebisnis atau lembaga keuangan lain.

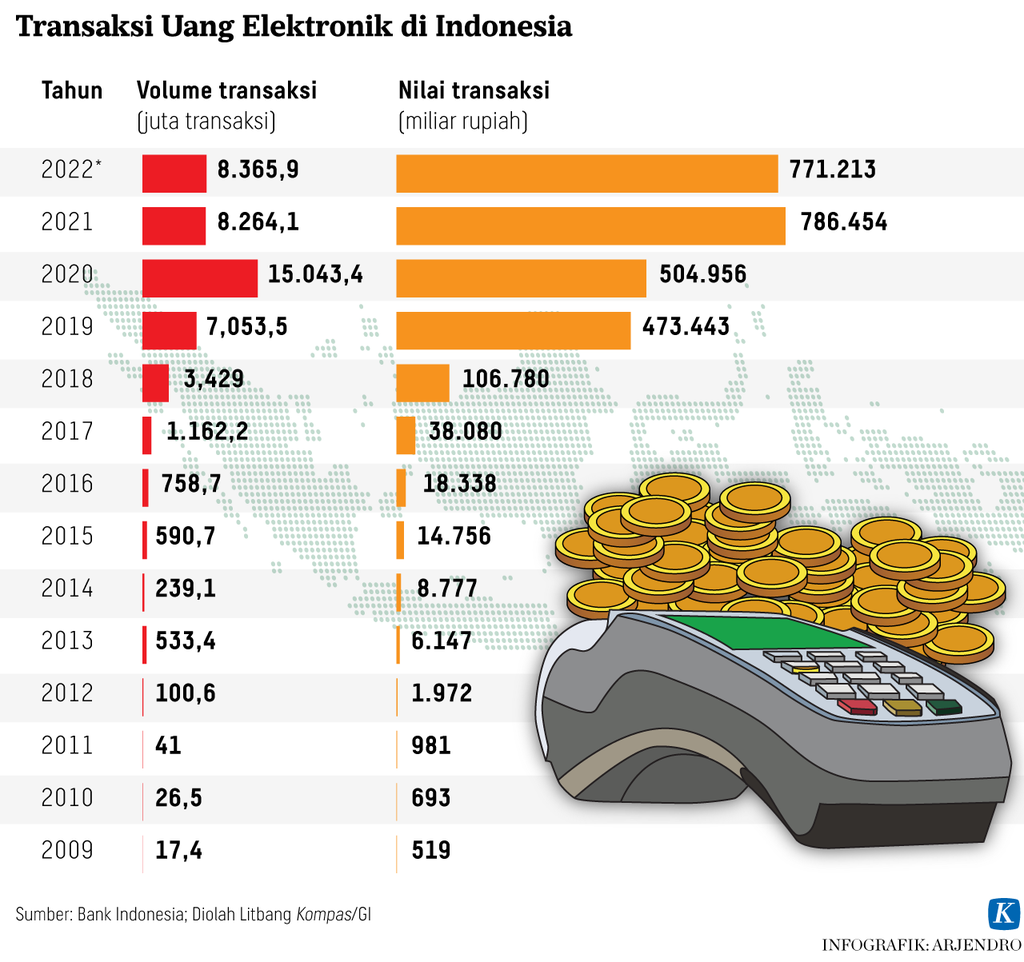

Di Indonesia, penggunaan uang elektronik sudah berkembang pesat. Data BI menunjukkan, dalam sepuluh tahun terakhir nilai transaksi uang elektronik meningkat dari Rp 1,9 triliun pada 2012 menjadi Rp 786,4 trilliun pada 2021 atau tumbuh 400 kali lipat. Volume transksaksi uang elektronik pada periode yang sama juga meningkat dari 100,6 juta transaksi menjadi 8,2 miliar transaksi.

KOMPAS/PRIYOMBODO

Barcode dari layanan uang elektronik Telkomsel di lapak pedagang di Pasar Mayestik, Jakarta Selatan, Kamis (18/10/2018). Selain pembayaran tunai, pedagang di pasar tersebut menerima pembayaran dengan uang elektronik seperti T-cash dan E-money. Sayangnya menurut keterangan pedagang, masih sedikit konsumen yang memanfaatkan sistem pembayaran terebut.

Untuk tahun 2022, nilai transaksi uang elektronik akan lebih besar lagi karena hingga September 2022 angkanya sudah mencapai Rp 771,2 triliun, dengan volume transaksi sebanyak 8,3 miliar transaksi.

Penggunaan uang elektronik akan terus bertambah. Hal itu tidak lepas dari kebiasaan dan kemudahan masyarakat bertransaksi lewat telepon genggam atau internet. Masyarakat Indonesia adalah pasar besar untuk transaksi elektronik.

Pelanggan seluler di Indonesia tahun 2022 tercatat sekitar 370,1 juta, melebihi jumlah penduduk. Penetrasinya 133 persen. Artinya, satu orang penduduk Indonesia memiliki lebih dari satu telepon seluler yang aktif. Sementara itu, pengguna internet terdapat sebanyak 204, 7 juta (penetrasi 74 persen).

Dengan peluang tersebut, infrastruktur rupiah digital harus dipersiapkan dengan matang agar tidak menimbulkan masalah di masa mendatang. Potensi masalah itu terkait dengan sejumlah hal, antara lain risiko kejahatan siber dan fraud,shadow banking, pencucian uang dan pendanaan terorisme, atau lainnya.

Penerbitan CBDC harus dengan kehati-hatian di tengah lonjakan minat publik pada uang atau aset kripto. Saat ini terjadi fenomena cryptoization di berbagai belahan dunia, termasuk Indonesia. Cryptoization diartikan oleh Dana Moneter Internasional (IMF) sebagai kondisi ketika masyarakat mulai mensubstitusi mata uang lokal yang sah dengan aset kripto.

Di masa depan, menurut para ahli, ketergantungan pada uang kripto yang tidak dapat dibendung akan memicu shadow banking yang dapat menimbulkan instabilitas moneter dan sistem keuangan.

Berdasarkan data Bappebti, jumlah investor aset kripto di Indonesia per September 2022 telah mencapai 16,3 juta, tumbuh signifikan sebesar 81,6 persen secara tahunan. Nilai transaksi dari empat pedagang aset kripto terbesar, yaitu Indodax, Tokocrypto, Luno, dan Zipmex, tercatat mencapai Rp 38,3 triliun pada Maret 2022.

Namun demikian, uang kripto sejauh ini masih sulit menjadi mata uang karena tidak memenuhi syarat sebagai unit perhitungan (unit of account), alat penyimpanan (store of value), dan alat tukar (medium of exchange).

Tidak dapat dipungkiri, perkembangan teknologi dan dunia digital telah membuka peluang munculnya model-model bisnis baru. Hal ini memaksa otoritas berwenang untuk melakukan antisipasi terhadap risiko-risiko ikutan. Dari risiko-risiko yang muncul, perlindungan terhadap konsumen harus menjadi prioritas utama. (LITBANG KOMPAS)