Analisis Litbang ”Kompas”: Perbankan Hijau untuk Ekonomi Hijau

Banyaknya perusahaan yang mengadopsi keuangan berkelanjutan dengan memperkuat aspek lingkungan, sosial, dan tata kelola menjadi potret kuatnya komitmen menuju ekonomi berkelanjutan.

Dalam upaya mewujudkan transformasi ekonomi hijau, kini semakin banyak perusahaan yang mengadopsi keuangan berkelanjutan dengan memperkuat aspek lingkungan, sosial, dan tata kelola.

Tak terkecuali di sektor perbankan, yang mulai menjalankan aktivitas operasional bisnis minim kertas hingga penyaluran kredit untuk proyek-proyek berkelanjutan. Konsep perbankan hijau kini mulai dikenal luas.

Terwujudnya ekonomi hijau membutuhkan kolaborasi antara pemerintah dan pelaku bisnis. Peran aktif dari berbagai pihak, termasuk dalam bentuk dukungan pendanaan atau pembiayaan, akan mempercepat manfaat ekonomi hijau bagi Indonesia.

Ekonomi hijau merupakan model pembangunan ekonomi untuk menunjang pembangunan berkelanjutan dengan fokus pada investasi dan akumulasi modal yang lebih hijau, infrastruktur hijau, dan pekerjaan ramah lingkungan demi mewujudkan kesejahteraan sosial dan kelestarian lingkungan.

Semakin banyak perusahaan mengadopsi keuangan berkelanjutan dengan memperkuat aspek lingkungan, sosial, dan tata kelola.

Ekonomi hijau diyakini akan membuat pertumbuhan ekonomi bisa lebih tinggi dan berkualitas. Dan yang paling utama adalah dapat mengurangi potensi kerugian akibat dampak dari perubahan iklim.

Kajian dari Badan Perencanaan Pembangunan Nasional (Bappenas) menyebutkan, Indonesia berpotensi mengalami kerugian hingga Rp 544 triliun pada periode 2020-2024 akibat perubahan iklim.

Potensi kerugian ekonomi itu, antara lain, datang dari dampak kenaikan air laut, penurunan ketersediaan air, penurunan produksi padi, dan peningkatan aneka penyakit.

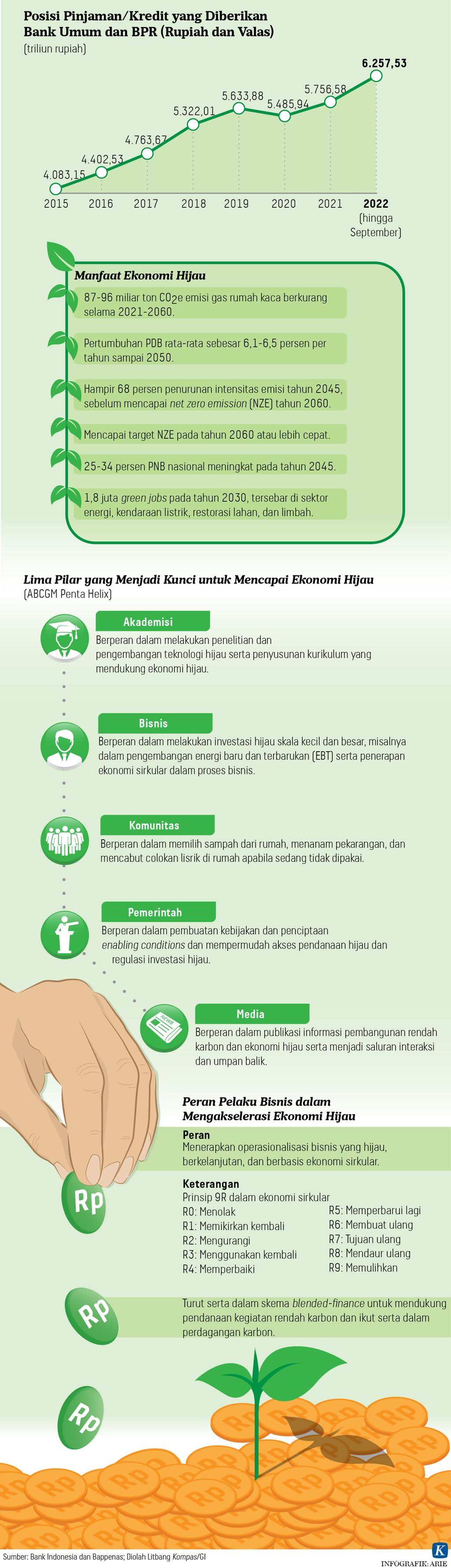

Adapun manfaat dari ekonomi hijau, salah satunya, adalah potensi pencapaian pertumbuhan produk domestik bruto (PDB) rata-rata sebesar 6,1 persen hingga 6,5 persen per tahun hingga tahun 2050.

Selain itu, dengan penurunan intensitas emisi karbon yang bisa mencapai 68 persen pada tahun 2045, target net zero emission optimistis bisa dicapai pada tahun 2060 atau lebih cepat. Sebanyak 1,8 juta pekerjaan pun akan terbuka pada tahun 2030 di sektor energi, kendaraan listrik, restorasi lahan, dan pengelolaan limbah.

Tulang punggung dari ekonomi hijau adalah pembangunan rendah karbon. Hal itu meliputi penanganan limbah dan ekonomi sirkular, pengembangan industri hijau, pembangunan energi berkelanjutan, blue carbon, dan pemulihan lahan berkelanjutan.

Baca juga : Banjir Dana Transisi Energi dan Pertaruhan Utang ”Hijau”

Landasan

Di sektor perbankan, dukungan pelaku bisnis terhadap ekonomi hijau berada dalam kerangka pengimplementasian keuangan berkelanjutan yang sudah diatur oleh pemerintah.

Landasannya adalah Peraturan Otoritas Jasa Keuangan Nomor 51/POJK.03/2017 tentang Penerapan Keuangan Berkelanjutan bagi Lembaga Jasa Keuangan, Emiten, dan Perusahaan Publik.

Dalam peraturan OJK tersebut disebutkan bahwa lembaga jasa keuangan, emiten, dan perusahaan publik wajib menerapkan keuangan berkelanjutan dalam kegiatan usahanya.

Penerapannya dilakukan, antara lain, dengan menggunakan prinsip investasi bertanggung jawab, prinsip strategi dan praktik bisnis berkelanjutan, serta prinsip pengelolaan risiko sosial dan lingkungan hidup.

Penerapan keuangan berkelanjutan diwujudkan oleh sektor perbankan melalui istilah perbankan hijau atau green banking. Dengan istilah ini, bank mengutamakan aktivitas yang ramah pada lingkungan serta mempertimbangkan aspek perlindungan lingkungan dalam menjalankan bisnisnya.

Meski di Indonesia istilah ini tergolong baru dan masih terasa asing, secara global perbankan hijau sudah menjadi praktik yang berkembang luas. Perbankan hijau untuk mendorong ekonomi hijau ini pada dasarnya bergerak pada tiga area.

Yang pertama adalah target mengurangi emisi karbon dalam kegiatan operasionalnya. Kedua, menyediakan produk investasi untuk pengembangan energi baru dan terbarukan dan pembangunan rendah karbon. Ketiga, penyaluran kredit kepada perusahaan atau individu yang berkomitmen untuk program keberlanjutan lingkungan.

Salah satu kegiatan operasional bank yang ramah lingkungan adalah penggunaan kertas seminimal mungkin (paperless). Model kepemilikan akun rekening tanpa fisik buku tabungan kini sudah banyak diterapkan bank.

Penerapan keuangan berkelanjutan diwujudkan oleh sektor perbankan melalui istilah perbankan hijau atau green banking.

Pencatatan dan pelaporan transaksi bank dilakukan secara digital dengan fasilitas mobile banking dan surat elektronik (e-billing). Penggunaan kartu debit atau kartu kredit dibandingkan uang tunai juga salah satu tips yang mengajak konsumen untuk mendukung perbankan hijau.

Konsep perbankan hijau saat ini tidak lagi hanya dalam bentuk tanggung jawab sosial perusahaan (corporate social responsibility atau CSR) berupa perhatian terhadap lingkungan hidup.

Konsepnya juga beralih pada praktik kredit komersial atau pembiayaan yang disalurkan pada proyek-proyek ramah lingkungan dan menghindari kerusakan lingkungan. Dengan demikian, ada intensi untuk menjadikan bumi tempat yang layak huni untuk jangka waktu panjang.

Bank sebagai lembaga yang memegang peranan penting dalam penyaluran kredit memiliki otoritas untuk menyeleksi dan menganalisis kredit yang baik yang bisa diarahkan untuk mewujudkan program pembangunan berkelanjutan.

Kementerian Perencanaan Pembangunan Nasional/Badan Perencanaan Pembangunan Nasional (Bappenas), Selasa (9/8/2022), meluncurkan Indeks Ekonomi Hijau Indonesia dalam rangkaian forum 3 DWG Meeting Side Event G20 dengan tema Towards Implementation and Beyond: Measuring the Progress of Low Carbon and Green Economy di Nusa Dua, Badung, Bali, Selasa (9/8/2022). Perencana Ahli Utama Kementerian PPN/Bappenas Arifin Rudiyanto memberikan sambutan mewakili Deputi Bidang Kemaritiman dan Sumber Daya Alam Kementerian PPN/Bappenas.

Potensi dukungan pembiayaan untuk ekonomi hijau dari perbankan cukup besar. Dalam satu dekade terakhir, penyaluran kredit perbankan umum di Indonesia tumbuh sebesar 53,3 persen. Meskipun pada tahun pertama pandemi Covid-19 penyaluran kredit sempat tersendat, pada tahun selanjutnya penyaluran kembali meningkat.

Data dari Bank Indonesia menunjukkan, hingga September 2022, penyaluran kredit tercatat Rp 6.257,53 triliun. Dari jumlah tersebut, sedikit saja dialokasikan untuk kegiatan atau program ekonomi hijau akan sangat berarti.

Baca juga : Inisiatif Ekonomi Hijau di Kalimantan Berperan dalam Pembangunan Berkelanjutan

Proyek berkelanjutan

Beberapa contoh dari proyek yang sejalan dengan penerapan keuangan berkelanjutan atau perbankan hijau adalah pembiayaan untuk proyek pembangkit listrik yang bersumber pada energi baru dan terbarukan, seperti panas bumi, tenaga angin, tenaga surya, dan biomassa.

Selain itu bisa juga untuk program efisiensi energi dengan menggunakan lampu hemat energi, pertanian berkelanjutan, transportasi ramah lingkungan, serta proyek bangunan hijau.

Termasuk pula kegiatan pariwisata ramah lingkungan, yaitu kegiatan wisata untuk memperbaiki keanekaragaman hayati, konservasi fauna, dan sumber daya alam lainnya.

Dalam mendukung program pemerintah mengembangkan kendaraan listrik, perbankan hijau juga memiliki peluang untuk turut andil. Hal itu bisa diwujudkan, misalnya, dengan memberikan pembiayaan bersuku bunga rendah untuk kepemilikan kendaraan listrik. Termasuk juga berkolaborasi dengan pihak lain dalam penyediaan infrastruktur stasiun pengisian kendaraan listrik umum.

Gerakan perbankan hijau ini ke depan akan terus berkembang mengikuti tren global. Satu per satu bank akan mengubah bisnis operasionalnya menjadi lebih berpihak pada kelestarian lingkungan. (LITBANG KOMPAS)

Baca juga : Peran Perbankan Era Ekonomi Hijau