Teknologi Perkecil Gap Literasi dan Inklusi Keuangan Syariah

Transformasi digital dalam perbankan syariah menjadi keniscayaan. Pemanfaatan teknologi digital berpotensi memperkecil gap antara tingkat literasi dan inklusi keuangan konvensional dengan keuangan syariah di Indonesia.

Oleh

KARINA ISNA IRAWAN

·5 menit baca

KOMPAS/TOTOK WIJAYANTO (TOK)

Teller Bank Syariah Indonesia menghitung uang rupiah di Kantor Cabang Hasanudin, Blok M, Jakarta (1/2/2021). Bank yang merupakan hasil merger dari PT Bank BRI Syariah Tbk, PT Bank BNI Syariah, dan PT Bank Syariah Mandiri tersebut resmi beroperasi pada 1 Februari 2021.

Literasi dan inklusi keuangan erat kaitannya dengan peranan perbankan. Di Indonesia terdapat dua sistem operasional perbankan, yaitu konvensional dan syariah. Bedanya, perbankan konvensional mengacu kesepakatan nasional atau internasional, dan berlandaskan hukum formil negara. Sementara perbankan syariah mengacu prinsip hukum Islam yang diatur dalam fatwa Majelis Ulama Indonesia (MUI).

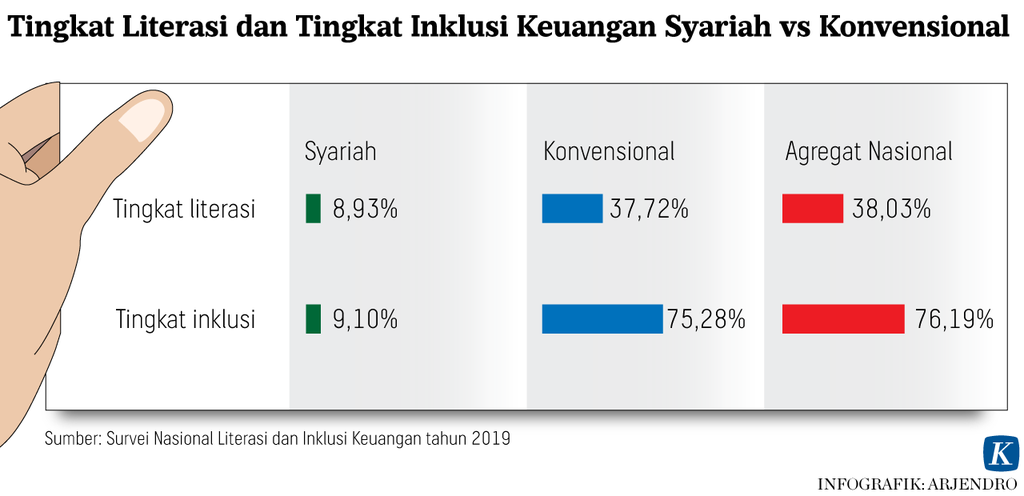

Selama ini ada gap yang cukup besar antara keuangan syariah dan keuangan konvensional, terutama dalam tingkat literasi dan inklusi. Survei Nasional Literasi dan Inklusi Keuangan tahun 2019 yang dirilis Otoritas Jasa Keuangan (OJK) menunjukkan, tingkat literasi keuangan syariah baru 8,93 persen. Sementara literasi keuangan konvensional sudah 37,72 persen.

Literasi yang rendah berimbas ke minat masyarakat untuk memanfaatkan produk dan jasa keuangan syariah. Tingkat inklusi keuangan syariah hanya 9,1 persen, jauh lebih rendah dibandingkan inklusi keuangan konvensional yang mencapai 75,28 persen. Bahkan, literasi dan inklusi keuangan syariah di perdesaan hampir dua kali lebih rendah dibandingkan perkotaan.

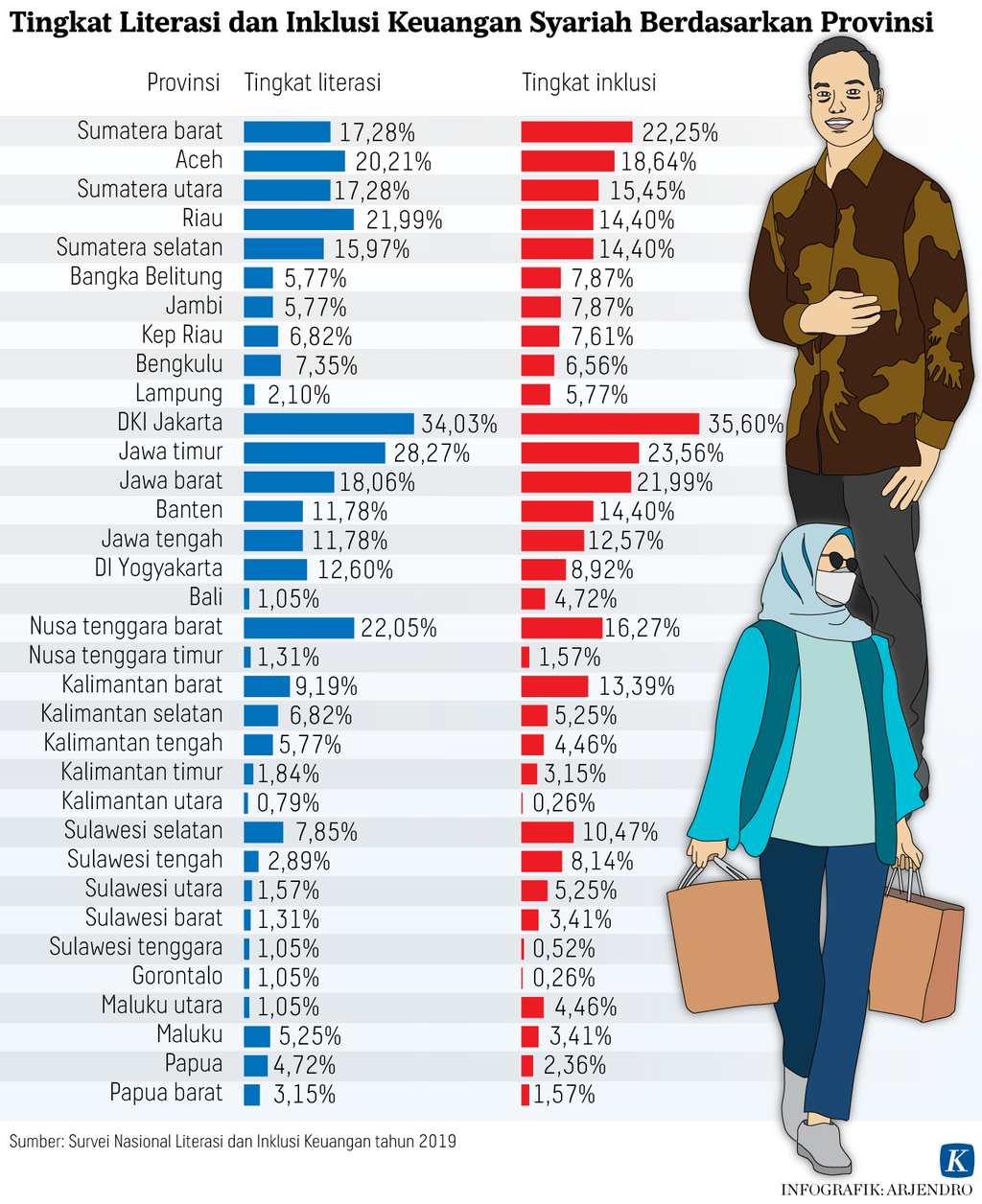

Ditilik berdasarkan provinsi, hanya 13 dari 34 provinsi yang memiliki tingkat literasi dan inklusi keuangan syariah di atas rata-rata nasional. Ketigabelas provinsi itu mayoritas ada di Sumatera, Jawa, dan Nusa Tenggara Barat (NTB). Semakin ke bagian timur, semakin rendah tingkat literasi dan inklusi keuangan syariahnya.

Jika dibandingkan tahun 2016, tingkat literasi dan inklusi keuangan syariah sedikit membaik, tetapi gap dengan keuangan konvensional semakin besar. Literasi keuangan syariah tahun 2016 sebesar 8,1 persen, sementara konvensional 29,5 persen. Adapun inklusi keuangan syariah 11,1 persen, dan konvensional 65,6 persen.

Tingkat literasi dan inklusi keuangan yang rendah ini menggambarkan mayoritas penduduk Indonesia belum familiar dengan ekonomi dan keuangan syariah. Masyarakat lebih akrab dengan perbankan konvensional ketimbang perbankan syariah. Begitu juga dalam memanfaatkan produk dan layanannya.

Meskipun SNLIK 2019 bukan survei terbaru yang dilakukan OJK, paling tidak dapat memberikan gambaran betapa besar gap antara keuangan syariah dan konvensional di Indonesia. Adapun tingkat literasi dan inklusi keuangan secara nasional tahun 2022 masing-masing 49,68 persen dan 85,1 persen.

Melihat potret kesenjangan keuangan syariah di Indonesia, transformasi digital dapat menjadi harapan dalam mempersempit kesenjangan. Transformasi digital dalam perbankan, termasuk syariah, telah menjadi keniscayaan. Layanan perbankan yang semula banyak dilakukan dengan tatap muka harus bergeser menjadi berbasis digital. Penggunaan teknologi di berbagai bidang keuangan akan lebih memudahkan masyarakat mendapat informasi dan mengakses layanan keuangan syariah.

Transformasi digital

Transformasi digital dalam perbankan syariah kini menjadi tren global. Sejumlah bank syariah bertahap masuk ke ekosistem digital, dan perkembangannya semakin pesat selama pandemi Covid-19. Teknologi digunakan tidak hanya untuk mendigitalisasi sistem keuangan, tetapi mengembangkan perusahaan teknologi finansial (fintect) syariah.

Pada awal 2022, Bank sentral Malaysia dan Arab Saudi untuk pertama kalinya menerbitkan lisensi perbankan digital. Lisensi berupa pemberian izin kepada lembaga keuangan non bank untuk memberikan layanan keuangan lewat platform digital, seperti pembelian, pembayaran, kredit, bahkan fasilitas bayar nanti (pay later).

Hal yang menarik, transformasi digital dalam perbankan syariah tidak hanya dilakukan negara-negara Muslim atau negara anggota Organisasi Kerja Sama Islam (OIC). Di luar yurisdiksi keuangan syariah terbesar muncul fintech syariah yang berasal dari Inggris dan Amerika Serikat. Ada juga pemain baru dari Pakistan dan Asia Tengah.

Tak ingin ketinggalan tren global, transformasi digital juga dilakukan perbankan syariah nasional. Tahun ini, Bank Syariah Indonesia (BSI) menggandeng PT Alami Fintek Syariah (ALAMI) untuk memperluas akses penyaluran kredit UMKM. Seluruh prosedur kredit UMKM dapat dilakukan melalui aplikasi kapan dan di mana saja.

Kendati seluruh prosedur secara digital, penyaluran kredit tetap sesuai prinsip syariah. Salah satu ciri sistem perbankan syariah menerapkan bagi hasil saling menguntungkan antara nasabah dan bank, mengedepankan aspek keadilan, serta menghindari kegiatan spekulatif dalam transaksi keuangan.

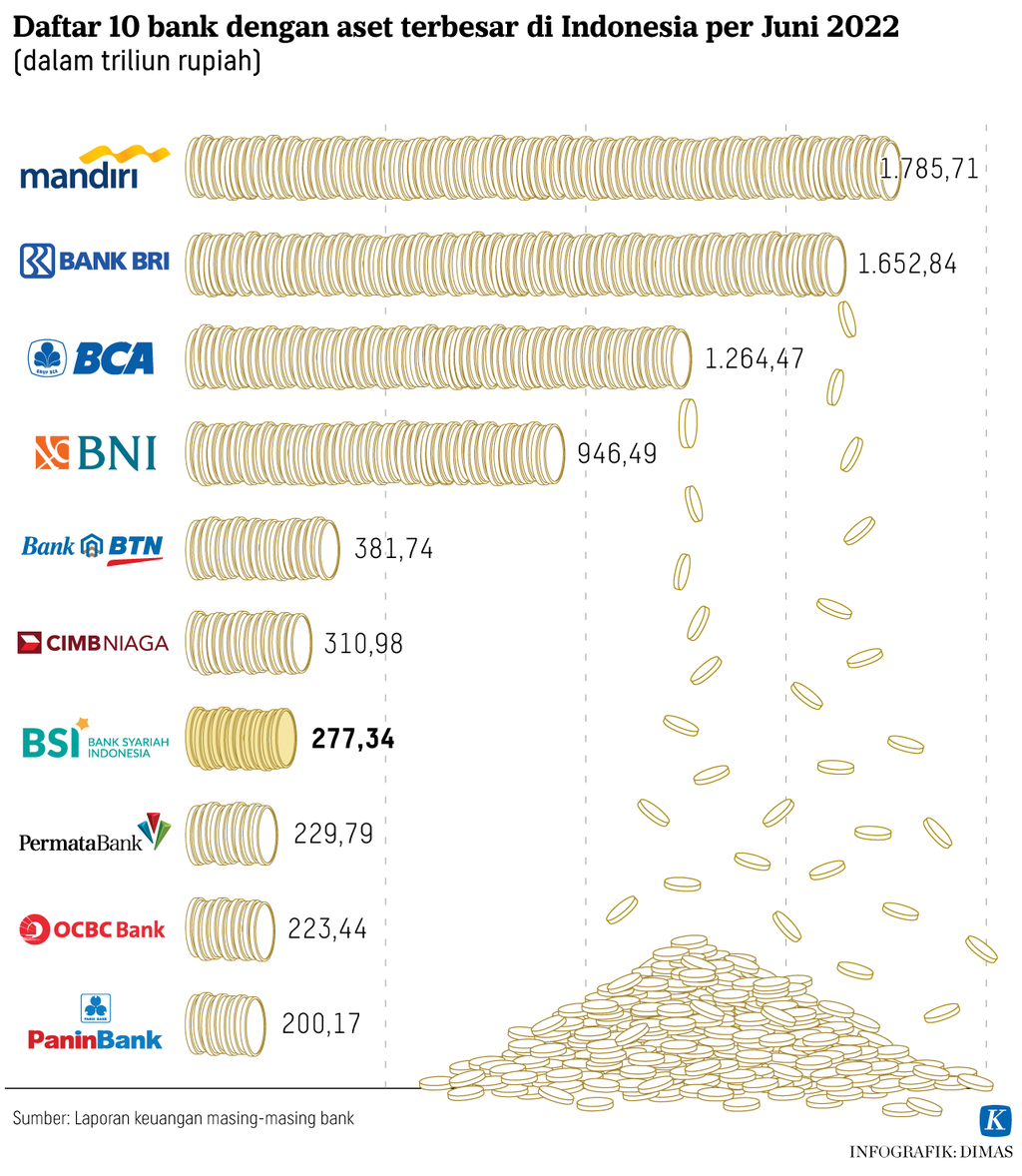

BSI memiliki peran strategis dalam transformasi digital perbankan syariah di Indonesia. Sebab, bank syariah yang resmi beroperasi pada 1 Februari 2021 tersebut merupakan gabungan dari tiga bank syariah milik negara, yakni Bank Syariah Mandiri, BRI Syariah, dan BNI Syariah.

Penggabungan ketiga bank syariah negara itu menjadikan BSI sebagai bank syariah terbesar di Indonesia, dan menempatkan BSI pada posisi ke-7 bank dengan aset tertinggi. Berdasarkan data Otoritas Jasa Keuangan (OJK), per Juli 2022, ada 12 bank umum syariah dengan total aset mencapai Rp 461,97 triliun.

BSI bukan bank syariah pertama di Indonesia. Bank syariah pertama yang diresmikan pemerintah adalah Bank Muamalat pada 1992. Kendati bank syariah sudah ada sejak 30 tahun lalu, penetrasinya masih sangat kecil. Karena itu, pemerintah membuat langkah besar untuk memperkuat kelembagaan keuangan syariah.

Interlink perbankan syariah dan perusahaan teknologi finansial (tekfin) tentu membawa angin segar. Sistem, produk, dan layanan keuangan yang sudah terdigitalisasi akan lebih mudah terakses oleh masyarakat. Pada saat yang sama, literasi seputar ekonomi dan keuangan syariah juga akan meningkat.

Adaptasi teknologi juga semakin mendesak selama pandemi Covid-19. Perilaku masyarakat berubah dari menggunakan layanan tatap muka menjadi ke layanan berbasis digital. BSI mencatat, profil nasabah yang telah beralih menggunakan layanan berbasis digital untuk aktivitas perbankan mencapai 97 persen.

Transformasi digital sudah masuk dalam peta jalan pengembangan perbankan tahun 2020-2025 yang disusun OJK. Dalam peta jalan itu terdapat cetak biru transformasi digital perbankan yang mencakup lima elemen utama, yaitu perlindungan data, penggunaan teknologi, manajemen risiko, kolaborasi, dan tatanan institusi.

Potensi besar

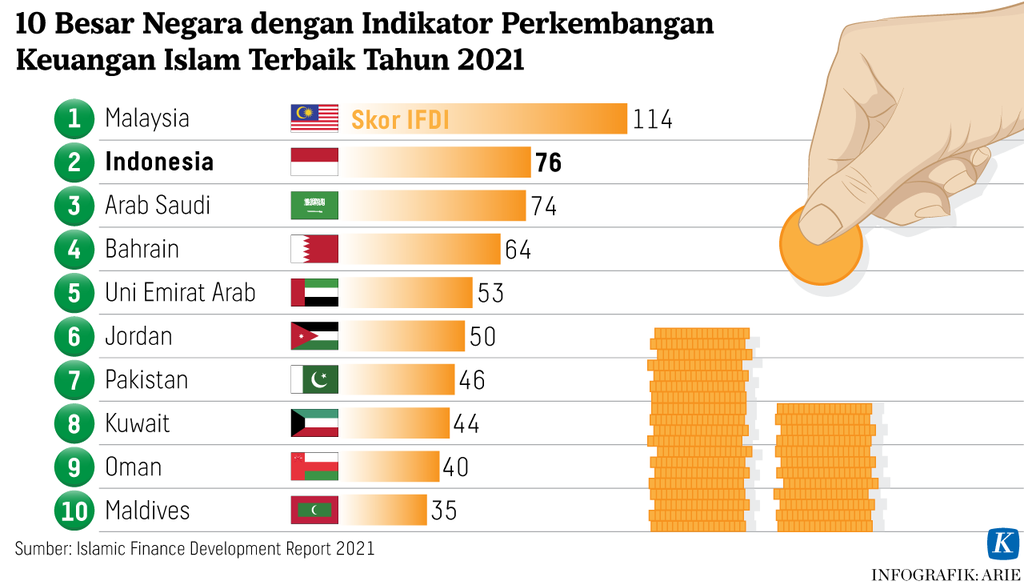

Islamic Finance Development Indicator edisi ke-9 tahun 2021 menempatkan Indonesia pada peringkat ke-2 dunia dalam pencapaian perkembangan industri keuangan syariah dengan skor 76. Peringkat pertama ditempati Malaysia, sedangkan peringkat ketiga Arab Saudi.

Pemeringkatan didasarkan pada enam indikator perkembangan keuangan syariah (IFDI), yaitu perkembangan kuantitatif (quantitative development), pengetahuan (knowledge), tata pemerintahan (governance), kesadaran (awareness), dan tanggung jawab sosial perusahaan (CSR).

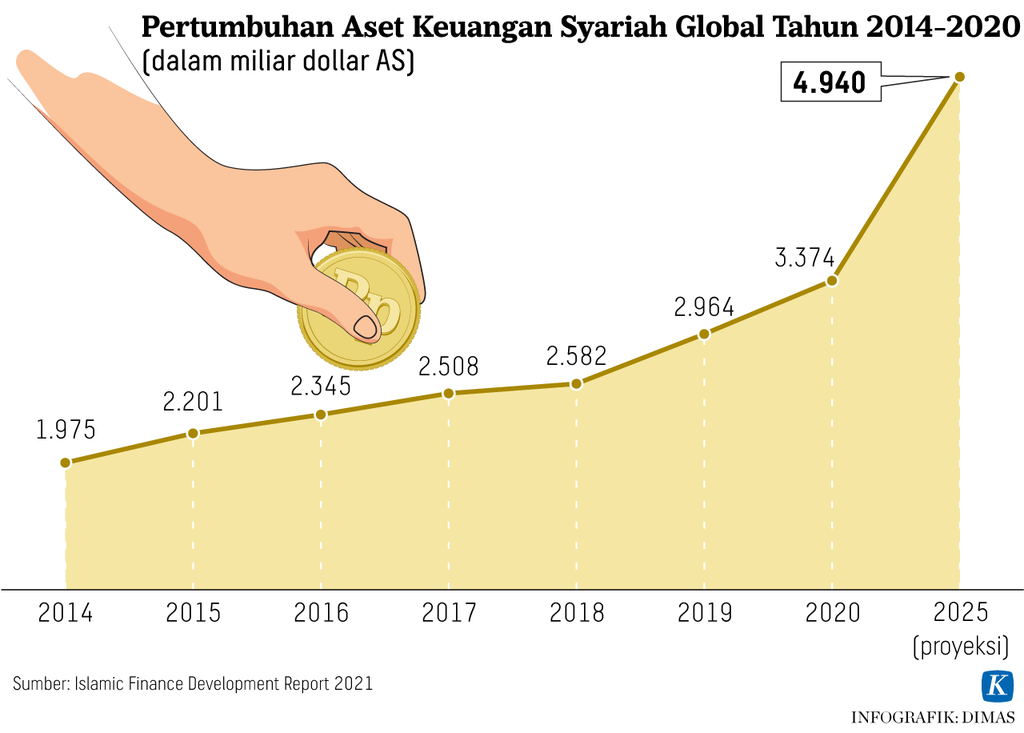

Di sisi lain, lembaga pemeringkat global S&P memproyeksikan pertumbuhan industri keuangan syariah global berkisar 10-12 persen tahun 2021-2022. Sementara itu, mengutip Islamic Finance Development Report 2021, rata-rata tingkat pertumbuhan tahunan aset keuangan syariah global sebesar 9,4 persen selama 2014-2020.

Pada 2020, aset keuangan syariah mencapai 3,374 miliar dollar AS, dan diperkirakan terus meningkat hingga 4,940 miliar dollar AS pada 2025. Aset keuangan syariah tahun 2020 didominasi perbankan dengan porsi mencapai 70 persen atau senilai 2,349 miliar dollar AS.

Transformasi digital dalam perbankan syariah tidak hanya untuk mempercepat peningkatan literasi dan memperluas inklusi keuangan di masyarakat. Lebih dari itu, transformasi digital menjadi salah satu strategi menangkap peluang dan potensi besar dari geliat perekonomian syariah di tingkat global. (LITBANG KOMPAS)