Prospek dan Tantangan di Balik Tumbuhnya Bank Digital

Pamor bank digital tengah naik daun akibat perubahan perilaku masyarakat di masa pandemi. Meski begitu, sejumlah tantangan akan dihadapi bank digital ke depan agar mampu berkembang secara berkelanjutan.

Menteri BUMN Erick Thohir dan Direktur Utama Bank Mandiri Darmawan Junaidi mencoba aplikasi Financial Super App Livin’ by Mandiri dan Wholesale Digital Super Platform Kopra by Mandiri di Plaza Mandiri, Jakarta, Sabtu (2/10/2021). Memasuki usia yang ke-23, Bank Mandiri melakukan lompatan untuk menyediakan solusi perbankan digital.

Seiring perkembangan teknologi, bank digital atau disebut juga neobank mulai banyak bermunculan di Tanah Air. Mereka hadir di saat industri perbankan mencatatkan kenaikan transaksi digital, terlebih di tengah pandemi Covid-19.

Bank digital seolah menjadi solusi kemudahan bertransaksi di tengah terbatasnya pergerakan masyarakat selama pandemi. Pasalnya, berbagai layanan keuangan dapat dilakukan di rumah, hanya dengan menggunakan aplikasi bank digital.

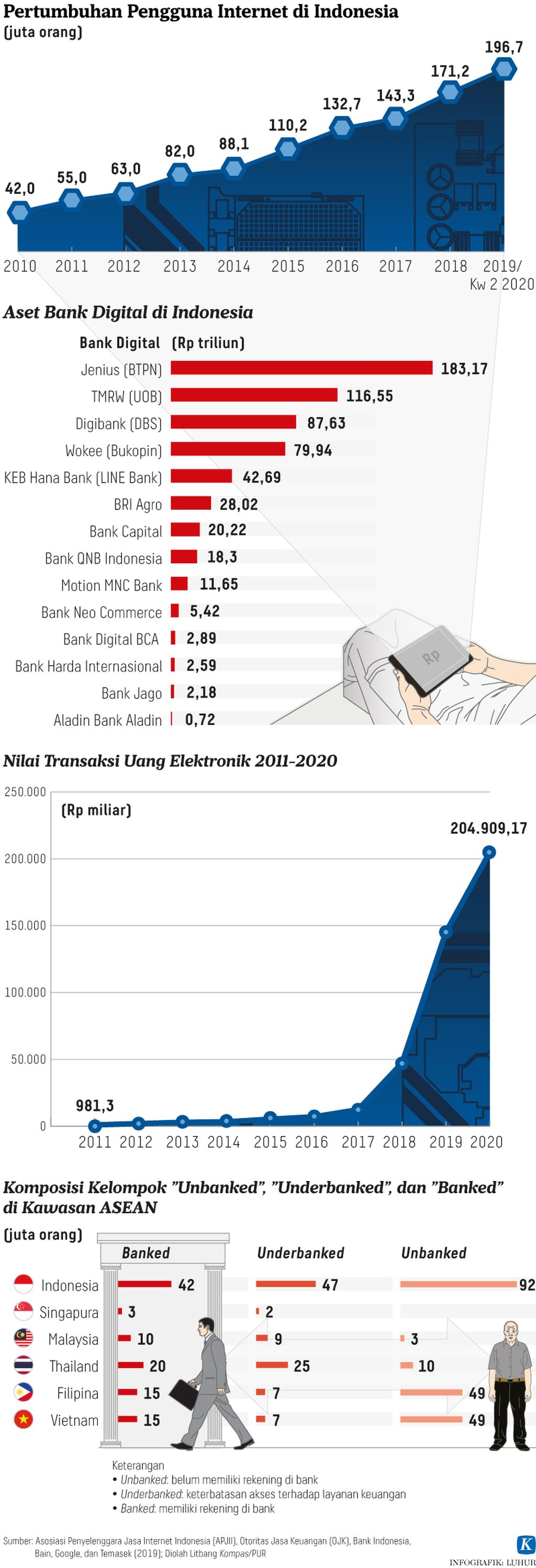

Kehadiran bank digital dalam ekosistem keuangan Indonesia awalnya ditandai dengan peluncuran platform perbankan digital Jenius oleh BTPN pada 2016. Langkah BTPN tersebut kemudian diikuti oleh sejumlah bank umum lain, seperti Digibank oleh DBS, Wokee oleh Bukopin, dan sejumlah bank lainnya. Di tahun 2021 ini, sejumlah bank juga menuju go-digital.

Petugas outlet digital BRI di Terminal 3 Bandara Soekarno-Hatta, Tangerang, Banten, menerangkan cara menggunakan mesin digital BRI untuk mengetahui informasi produk perbankan, Kamis (6/10/2016). BRI digital hadir dengan teknologi terkini untuk melayani kebutuhan transaksi, informasi produk perbankan, update seputar keuangan, investasi, dan transaksi e-dagang.

Menurut catatan Otoritas Jasa Keuangan (OJK), hingga Juni 2021, setidaknya ada 14 bank digital, baik yang tengah proses menuju go-digital maupun yang sudah menyatakan diri sebagai bank digital. Maraknya bank digital ini membuat pengguna atau calon nasabah memiliki lebih banyak pilihan dalam layanan perbankan.

Bank digital umumnya menyasar generasi yang terbiasa dengan perkembangan teknologi, yaitu generasi milenial. Karena masih berusia muda, biasanya mereka belum punya uang banyak sebagai sumber deposit bank. Namun, 20 tahun ke depan, generasi milenial ini sudah jadi profesional bergaji tinggi atau pengusaha mapan.

Pada prinsipnya, bank digital adalah bank tanpa layanan kantor cabang, tanpa layanan ATM. Semua transaksi dilakukan secara daring melalui telepon seluler.

OJK mendefinisikan bank digital sebagai bank berbadan hukum Indonesia yang menyediakan dan menjalankan ke giatan usaha terutama melalui saluran elektronik tanpa kantor fisik selain kantor pusat, atau menggunakan kantor fisik yang terbatas.

Ketentuan mengenai bank digital itu diatur dalam Peraturan Otoritas Jasa Keuangan (POJK) Nomor 12 Tahun 2021, Pasal 23 sampai dengan Pasal 31.

Nasabah mengganti kartu ATM baru seusai peluncuran aplikasi Financial Super App Livin’ by Mandiri dan Wholesale Digital Super Platform Kopra by Mandiri dalam rangka menyambut HUT Ke-23 Bank Mandiri di cabang digital Jakarta Plaza Mandiri, Jakarta, Sabtu (2/10/2021).

Keuntungan dan risiko

Kehadiran bank digital memberikan sejumlah keuntungan baik bagi pengguna atau nasabah dan bank itu sendiri. Di sisi pengguna, salah satu manfaatnya adalah kemudahan dan kenyamanan layanan.

Dengan layanan bank digital, transaksi keuangan mulai dari transfer, investasi, pembayaran, buka rekening, dan jasa keuangan dapat dilakukan di ujung jari melalui telepon seluler. Nasabah hampir tidak perlu ke kantor cabang fisik.

Sepanjang ada jaringan internet, pengguna bisa mendapatkan layanan keuangan inklusif dan efisien selama 24 jam. Biaya administrasi lebih murah. Ekosistem terintegrasi dan kolaborasi dengan perusahaan digital lain. Kelebihan bank digital ini tentunya memudahkan pengguna dari segi biaya dan waktu.

Selain itu, kehadiran bank digital dapat memperluas inklusi digital dan literasi keuangan bagi masyarakat yang belum terlayani oleh bank konvensional. Pasalnya, Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) yang dilakukan OJK pada 2019 menunjukkan indeks literasi keuangan mencapai 38,03 persen dan indeks inklusi keuangan 76,19 persen. Itu berarti, baik literasi maupun inklusi keuangan masyarakat Indonesia perlu didorong karena angkanya terbilang rendah.

Nasabah melakukan transaksi perbankan di BNI Digital Branch Gandaria City, Jakarta Selatan, Sabtu (16/03/2019). Layanan perbankan digital di pusat-pusat perbelanjaan yang tetap buka di akhir pekan ramai dikunjungi nasabah.

Dengan hadirnya bank digital, mereka yang tinggal di daerah-daerah yang selama ini belum mendapatkan layanan perbankan menjadi lebih mudah mengakses bank. Absennya kantor bank di beberapa daerah terpencil, terluar, dan pedalaman bukan lagi menjadi isu bagi masyarakat untuk mendapatkan layanan perbankan.

Di sisi lain, transformasi layanan dalam bentuk bank digital juga bermanfaat bagi bank itu sendiri. Salah satunya, bank tidak perlu melakukan investasi besar-besaran untuk membangun infrastruktur kantor cabang fisik dan pemasangan gerai ATM di berbagai tempat.

Miniatur layanan bank sudah bisa dilakukan dengan aplikasi digital yang memberikan layanan yang hampir sama dengan sebuah kantor cabang atau ATM, kecuali untuk penarikan uang tunai. Jaringan layanan bank yang berbasis omnichannel tidak lagi dipandang sebagai faktor kompetitif dari suatu bank.

Kanal digital akan menjadi faktor kompetitif bagi bank untuk bersaing dengan bank-bank lain dalam melayani nasabah. Data menunjukkan jumlah kantor bank di Indonesia mengalami penurunan dari 32.963 unit pada 2015 menjadi 30.733 unit pada 2020, sebagai bukti semakin meningkatnya layanan berbasis digital.

Namun, sejumlah risiko masih mengintai layanan bank digital. Salah satunya adalah bank digital perlu mempertimbangkan cara mengamankan transaksi nasabah.

Berbeda dengan bank konvensional yang menggunakan proses tatap muka, tanda tangan, hingga cap basah, bank digital kebanyakan menghapuskan proses-proses itu karena menggunakan teknologi. Ancaman dari peretas atau hacker juga menjadi risiko lain dari layanan perbankan digital.

Selain itu, jaringan internet seolah menjadi pisau bermata dua bagi bank digital. Di satu sisi, bisa memberikan keuntungan bagi bank digital untuk menjangkau nasabah dan layanan yang luas, namun di lain pihak menjadi risiko karena bergantung pada kelancaran jaringan internet.

Nasabah menggunakan aplikasi mobile banking BCA di Jakarta, Senin (12/7/2021). Industri perbankan digital saat ini terus berkembang. Salah satu anak usaha PT Bank Central Asia Tbk, yaitu PT Bank Digital BCA, berencana akan melakukan penawaran umum saham perdana (IPO) dalam kurun waktu satu atau dua tahun ke depan.

Prospek

Masa depan bank digital di Indonesia diperkirakan cukup menjanjikan. Pasalnya, pengguna internet di Indonesia terus tumbuh dalam satu dekade terakhir yang mencerminkan besarnya pasar di Tanah Air.

Berdasarkan data Asosiasi Penyelenggara Jasa Internet Indonesia (APJII), pengguna internet pada 2019 mencapai 196,7 juta jiwa. Angka itu naik hampir 15 persen dibandingkan tahun sebelumnya.

Dari jumlah tersebut, sebagian besar belum tergarap oleh layanan perbankan digital. APJII mencatat dari 55,8 persen responden yang membeli barang kebutuhan melalui internet, baru 10,8 persen yang menggunakan layanan keuangan digital seperti m-banking, i-banking, dan uang elektronik untuk membayar transaksinya.

Sementara itu, hasil riset Bain, Google, dan Temasek (2019) menyebutkan sebagian besar masyarakat Indonesia belum memiliki rekening di bank (unbanked) dan memiliki keterbatasan akses terhadap layanan keuangan (underbanked). Masing-masing mencapai 92 juta jiwa dan 47 juta jiwa. Angka ini merupakan yang terbesar di kawasan ASEAN. Sementara jumlah masyarakat yang telah memiliki rekening di bank (banked) baru mencapai 42 juta jiwa.

Dengan dominasi generasi Z, milenial, dan X yang lebih menyukai kenyamanan bertransaksi secara daring melalui platform digital, maka kesenjangan yang cukup tinggi antara mereka yang memiliki rekening bank dengan mereka yang belum memiliki rekening bank dan mereka yang memiliki keterbatasan terhadap layanan keuangan ini bisa menjadi ceruk pasar yang menjanjikan bagi bank digital.

Peluang lainnya adalah transaksi dengan layanan perbankan digital diperkirakan semakin diminati. OJK menyebut transaksi perbankan digital di tahun 2020 mencapai nilai Rp 2.775 triliun, tumbuh dengan persentase sebesar dua digit, tepatnya 12,9 persen, dari raihan tahun 2019, yang mencatatkan nilai transaksi sebesar Rp 2.436 triliun.

Sejumlah studi juga menilai potensi pasar digital Indonesia masih akan meningkat lagi hingga 124 miliar dollar AS pada 2025. Padahal, OJK mencatat baru sekitar 39,2 persen dari total populasi masyarakat Indonesia yang mengakses aplikasi layanan bank secara digital.

Tantangan ke depan

Kendati bank digital memiliki prospek yang menjanjikan di masa depan, sejumlah tantangan masih dihadapi bank digital agar bisa menjalankan bisnisnya secara berkelanjutan. Apalagi berkaca dari pengalaman yang terjadi secara global, tidak banyak bank digital yang sukses dan menghasilkan keuntungan..

Berdasarkan riset The Boston Consulting Group (BCG), seperti dikutip dari laman Kontan, 3 September 2021, dari 249 bank digital yang ada di seluruh dunia, hanya 13 yang mendapat keuntungan. Misalnya di Korea Selatan, dari tiga bank digital yang ada di negeri itu hanya satu yang mendapat keuntungan, yaitu KakaoBank. Sementara di China, dari 16 bank digital, hanya ada empat yang mendapat keuntungan, salah satunya WeBank yang merupakan model dari berbagai bank digital.

Gerai layanan CIMB Niaga Digital Lounge di salah satu mal di Jakarta, Kamis (5/8/2021). Layanan digital perbankan terus tumbuh terutama pada masa pandemi Covid-19. Dalam beberapa tahun terakhir, CIMB Niaga sudah banyak mengurangi kantor cabang konvensional dengan mengonversi cabang konvensional menjadi cabang digital lounge seiring meningkatnya adaptasi digital di sektor perbankan.

Karena itu, OJK dalam bukunya, Cetak Biru Transformasi Digital Perbankan, menyebutkan ada sejumlah tantangan yang mesti diperhatikan oleh bank digital. Tantangan tersebut mencakup pelindungan data pribadi dan risiko kebocoran data, risiko investasi teknologi yang tidak sesuai dengan strategi bisnis, risiko penyalahgunaan teknologi artificial intelligence, risiko serangan siber, dan risiko alih daya.

Kemudian, perlunya dukungan kesiapan tatanan institusi yang berorientasi digital, inklusi keuangan bagi penyandang disabilitas, literasi keuangan digital yang masih rendah, infrastruktur teknologi informasi yang belum merata di Indonesia, dan dukungan kerangka regulasi.

Agar berhasil menjalankan bisnis secara berkelanjutan, bank digital perlu memperhatikan kompetensi manajemen untuk menyesuaikan bisnis ke dalam dunia digital, infrastruktur dan kemampuan teknologi, dukungan modal berkelanjutan untuk investasi dan ekspansi, serta memiliki pangsa pasar sasaran yang jelas. (LITBANG KOMPAS)

Baca juga: Merunut Potensi Tantangan Regulasi dan Strategi Nasional Ekonomi Digital di Indonesia