Simalakama Kebijakan Insentif Pajak

Penerapan insentif pajak di tengah pandemi akan mendukung pemulihan ekonomi, tetapi memperberat beban anggaran pemerintah.

Iklan layanan Lapor SPT Pajak di jembatan penyeberangan orang di Jalan Pahlawan Seribu, Tangerang Selatan, Rabu (25/3/2020). Imbas mewabahnya Covid-19, pemerintah memberikan insentif pajak, antara lain, untuk wajib pajak orang pribadi.

Kebijakan insentif pajak di tengah pandemi dimaksudkan untuk membangkitkan kembali perekonomian. Di sisi lain, penurunan performa pajak sebagai penyokong pendapatan negara adalah keniscayaan. Mengoptimalkan penerimaan pajak digital menjadi peluang dan tantangan berikutnya.

Karut-marut perekonomian akibat pandemi Covid-19 tak terelakkan. Kebijakan pembatasan sosial yang diberlakukan dan hilangnya pendapatan jutaan pekerja berdampak pada penurunan sisi permintaan secara agregat.

Situasi tersebut bermuara pada melemahnya perekonomian negara. Pertumbuhan ekonomi nasional triwulan II-2020 yang terkontraksi sebesar 5,32 persen cukup membuktikan semakin dalamnya keterpurukan akibat Covid-19.

Menanggapi kondisi tersebut, pemerintah mengeluarkan berbagai kebijakan, salah satunya insentif pajak. Dalam teori ekonomi, untuk mengatasi persoalan permintaan, dapat diberlakukan kebijakan fiskal melalui pemberian insentif pajak.

Kebijakan tersebut bertujuan untuk meningkatkan pendapatan atau kemampuan belanja masyarakat agar perekonomian kembali pulih. Kebijakan semacam ini menjadi populer sejak John Maynard Keynes, pertama kali mencetuskannya di tahun 1930-an sebagai reaksi atas resesi besar dunia.

Di tengah pandemi, kelesuan pun turut terjadi pada sisi penawaran. Tak ada bidang usaha yang tak mengalami persoalan akibat bencana non-alam ini. Arus produksi dan distribusi terhambat seiring dampak kebijakan pembatasan sosial.

Puluhan buruh PT Korina berunjuk rasa di depan Kantor Pelayanan Pajak Madya Kota Semarang, Kota Semarang, Jawa Tengah, Senin (24/10). Mereka menuntut kejelasan mengenai pembayaran pajak perusahaan mereka yang nantinya berdampak pada ancaman PHK sekitar 1.200 buruh.

Tambahan insentif

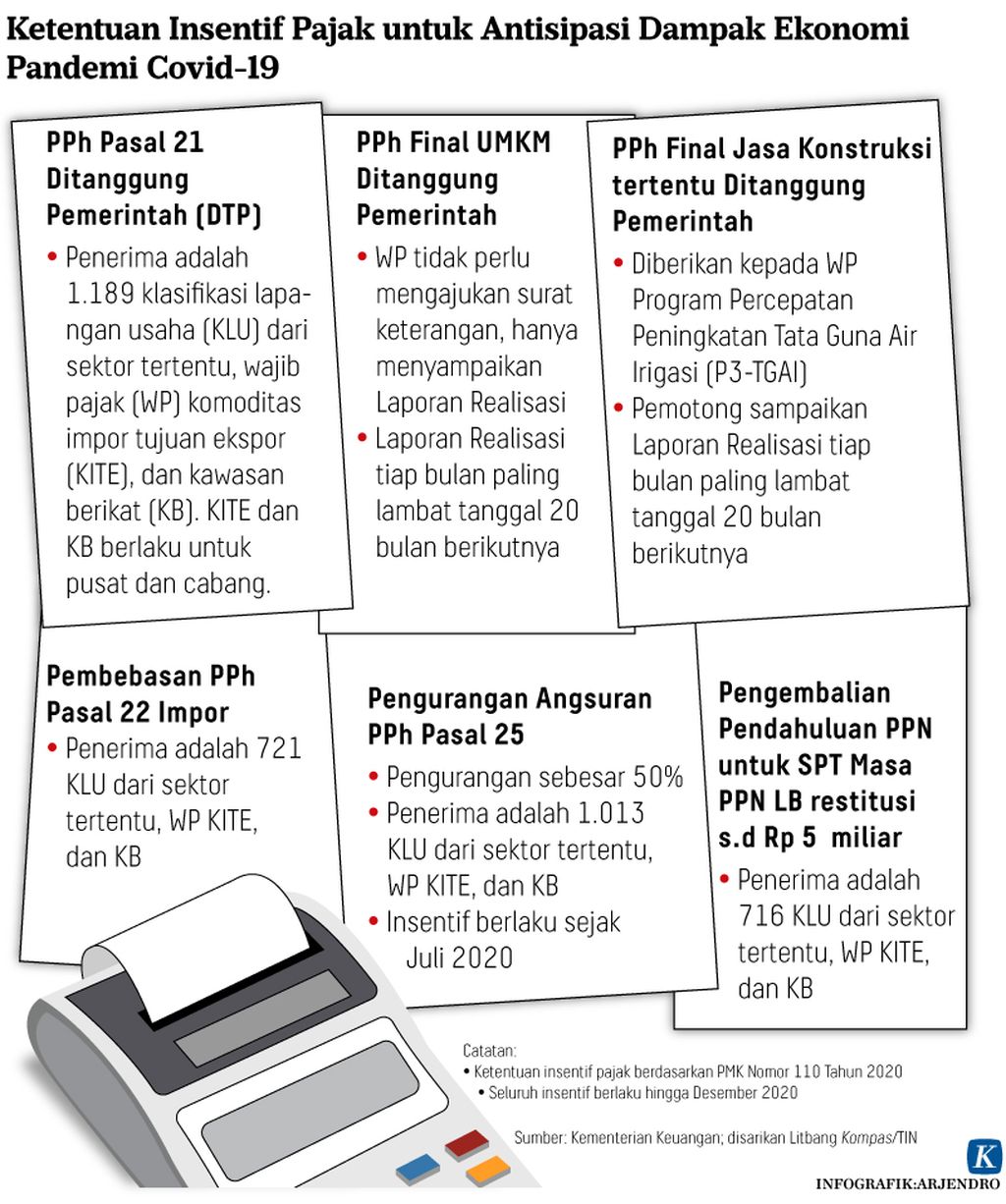

Kebijakan insentif pajak yang diberikan telah melalui beberapa perubahan. Peraturan Menteri Keuangan (PMK) pertama kali diterbitkan pada 21 Maret 2020. Dalam PMK Nomor 23 Tahun 2020 tersebut, terdapat empat bentuk insentif.

Pertama adalah PPh Pasal 21 Ditanggung Pemerintah (DTP). Insentif tersebut diberikan kepada wajib pajak pegawai pada sektor tertentu dengan pendapatan kurang dari Rp 200 juta dalam setahun. Ini merupakan insentif pajak dari sisi permintaan.

Insentif lainnya diberikan untuk mendorong sisi penawaran. Ketiganya adalah pembebasan PPh Pasal 22 Impor, pengurangan angsuran PPh Pasal 25, dan pengembalian pendahuluan PPN untuk SPT masa PPN LB restitusi hingga Rp 5 miliar. Total insentif pajak berdasarkan PMK tersebut senilai Rp 22,45 triliun.

Baca juga: Perkecil Risiko akibat Pandemi Covid-19, Insentif Pajak Diperluas

Namun, seiring meluasnya penyebaran Covid-19 dan belum pulihnya perekonomian, kebijakan terkait terus mengalami perubahan. PMK terakhir terkait insentif pajak dikeluarkan pada 14 Agustus 2020, yakni PMK Nomor 110.

Menurut PMK 110, penerima PPh Pasal 21 DTP bertambah menjadi 1.189 klasifikasi lapangan usaha (KLU), pembebasan PPh Pasal 22 Impor menjadi 721 KLU, pengurangan angsuran PPh Pasal 25 bertambah menjadi 1.013 KLU, dan pengembalian pendahuluan PPN sebanyak 716 KLU.

Terdapat juga tambahan bentuk insentif berupa PPh final UMKM DTP. Yang terbaru dari PMK 110 adalah PPh final jasa konstruksi tertentu DTP. Keenam bentuk insentif tersebut berlaku hingga Desember 2020.

Menurut catatan Kemenkeu dalam skema pemulihan ekonomi nasional (PEN), total anggaran untuk insentif perpajakan bertambah menjadi Rp 123,01 triliun.

Menteri Pekerjaan Umum dan Perumahan Rakyat Basuki Hadimuljono berbincang dengan Menteri Keuangan Srimulyani (tengah) dan Kepala Badan Koordinasi Penanaman Modal Bahlil Lahadalia (kanan) sebelum mengikuti rapat terbatas lanjutan pembahasan perkembangan penyusunan omnibus law RUU Cipta Kerja dan omnibus law Perpajakan di Kantor Presiden, Jakarta, Rabu (15/1/2020).

Disfungsi

Meski demikian, tujuh bulan sejak kebijakan insentif diberikan, belum menunjukkan pemanfaatan yang optimal. Kementerian Keuangan (Kemenkeu) melaporkan, hingga 14 Oktober 2020, realisasi insentif pajak baru Rp 29,68 triliun. Dengan kata lain, realisasi insentif pajak baru 24,13 persen dari total anggaran.

Di sisi lain, saat insentif pajak diberikan, terjadi disfungsi pajak pada sisi lainnya. Pasalnya, dengan diberikannya insentif pajak, potensi penurunan penerimaan pajak adalah keniscayaan.

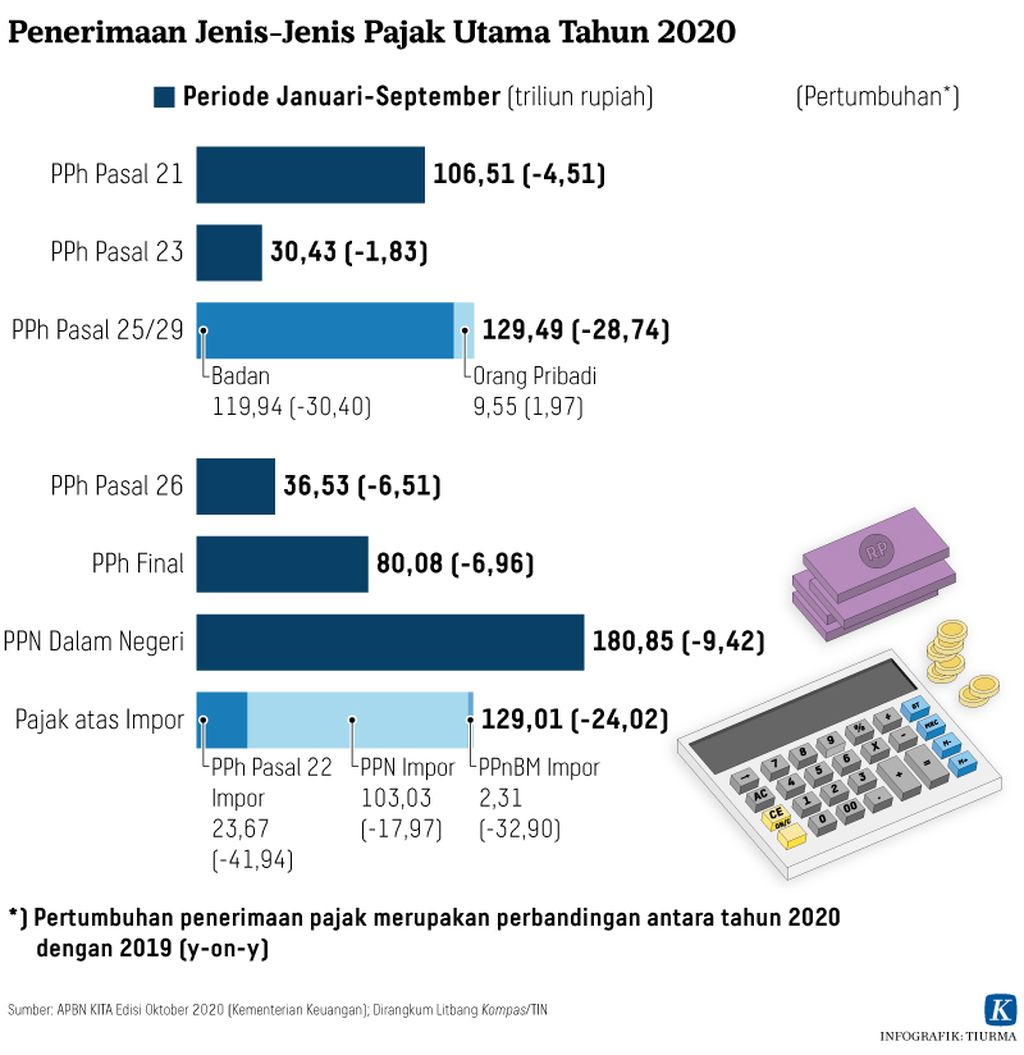

Menurut catatan Kemenkeu, realisasi penerimaan perpajakan hingga periode 30 September 2020 sebesar Rp 892,4 triliun, terkontraksi 14,14 persen dibandingkan dengan periode yang sama tahun lalu. Besaran tersebut terdiri atas dua jenis penerimaan.

Penerimaan pajak sebesar Rp 750,62 triliun, terkontraksi 16,86 persen. Sementara penerimaan kepabeanan dan cukai tumbuh 3,77 persen menjadi Rp 141,82 triliun.

Selain itu, penerimaan pajak pada tujuh jenis pajak utama juga mengalami kontraksi. Kontraksi terdalam terjadi pada PPh Pasal 25/29 sebesar 28,74 persen dibandingkan dengan periode Januari-September tahun lalu.

Berikutnya adalah pajak atas impor yang terkontraksi 24,02 persen. Kontraksi tersebut tak lain karena berkurangnya aktivitas impor sebagai akibat pembatasan aktivitas hingga penutupan di sejumlah negara mitra. Penurunan impor terjadi pada barang konsumsi, bahan baku, hingga bahan penolong.

Penurunan-penurunan tersebut terjadi karena adanya insentif pajak yang otomatis akan mengurangi penerimaan pajak. Di sisi lain, kondisi ekonomi yang semakin melemah membuat besaran pajak dari wajib pajak, khususnya wajib pajak badan, semakin berkurang. Bahkan, bukan tidak mungkin, tidak ada pajak yang dapat disetorkan karena perusahaan merugi.

Kondisi tersebut menjadi dilema bagi perekonomian. Pasalnya, selama ini pajak menjadi sumber pendapatan utama untuk belanja negara dalam skema Anggaran Pendapatan dan Belanja Negara (APBN).

Kontribusi penerimaan perpajakan terhadap total pendapatan negara setidaknya dalam lima tahun terakhir rata-rata 80,49 persen. Hal tersebut menunjukkan signifikannya peran pajak.

Realisasi pajak

Kemampuan penerimaan pajak mencapai target menunjukkan tren yang menurun. Tahun lalu, realisasi penerimaan perpajakan Rp 1.546,14 triliun. Kendati meningkat dari tahun sebelumnya, persentase realisasi dari target hanya 86,55 persen.

Hal ini salah satunya disebabkan adanya ketegangan pada perekonomian global yang berdampak pada melesunya perdagangan internasional. Situasi tersebut bermuara pada menurunnya pendapatan penerimaan pajak dari perdagangan internasional sebesar 10,5 persen dibandingkan dengan tahun 2018.

Menurunnya persentase realisasi pajak tahun 2019 juga menunjukkan kembali rendahnya realisasi penerimaan perpajakan setelah mampu meningkat hingga 93,86 persen pada tahun 2018 setelah mencapai besaran terendah dalam satu dekade terakhir, yakni 83,29 persen pada tahun 2015.

Pada tahun 2018, penerimaan perpajakan cukup tinggi karena perekonomian yang relatif stabil sehingga konsumsi masyarakat terjaga dan kinerja perdagangan internasional yang masih kondusif.

Kemampuan memungut pajak cukup meningkat sebagai hasil dari kebijakan amnesti pajak yang diberlakukan sejak tahun 2016. Di sisi lain, kepatuhan wajib pajak juga kian meningkat seiring adanya kemudahan administrasi pembayaran pajak melalui e-filling.

Jika dibandingkan dengan pencapaian perpajakan pada 10 tahun lalu, sangat berbeda jauh. Tahun 2009, realisasi pajak atas target yang ditetapkan mampu mencapai 95,09 persen pada tahun 2019. Bahkan, tahun berikutnya hampir menembus 100 persen, yakni 99,45 persen.

Petugas membimbing wajib pajak yang akan melaporkan Surat Pemberitahuan Tahunan (SPT) PPh Orang Pribadi melalui aplikasi e-Filling di Kantor Pelayanan Pajak Pratama Jakarta, Kebayoran Lama, Jakarta Selatan, Selasa (6/3/2018).

Rasio pajak

Strategi terkait perpajakan makin perlu diperhatikan jika melihat rasio pajak di Indonesia. Rasio pajak merupakan perbandingan antara penerimaan pajak dan produk domestik bruto (PDB).

Mengacu pada ketentuan Kemenkeu saat ini, besaran pajak yang digunakan untuk menghitung rasio pajak terdiri atas dua komponen, yakni penerimaan perpajakan (dalam negeri dan perdagangan internasional) ditambah dengan penerimaan negara bukan pajak sumber daya alam (PNBP SDA).

Berdasarkan perhitungan tersebut, rasio pajak dari tahun ke tahun juga cenderung menurun. Tahun 2019, seiring dengan turunnya persentase realisasi pajak, rasio pajak juga menyusut menjadi 10,7 persen, sama seperti tahun 2017. Angka tersebut merupakan angka terendah dalam periode pemantauan satu dekade terakhir.

Baca juga: Pemberian Insentif Pajak Mesti Lebih Selektif

Bahkan, rasio pajak lima tahun terakhir selalu lebih rendah dari rata-rata rasio pajak 10 tahun belakangan yang mencapai 12,3 persen. Sejak 2015 hingga tahun lalu, rasio pajak tertinggi terjadi pada tahun 2015 yang hanya mampu menembus 11,6 persen. Berikutnya 11,5 persen pada tahun 2018.

Sementara, pada lima tahun pertama dalam satu dekade terakhir, rasio pajak terendah terjadi tahun 2010 dengan besaran 13,0 persen, lebih tinggi dari rata-rata. Rasio pajak tertinggi terjadi tahun 2012 dengan besaran 14,0 persen.

Performa rasio pajak 10 tahun lalu relatif lebih aman, bahkan hampir mencapai standar rasio pajak internasional yang ditetapkan lebih dari 15 persen. Meski demikian, beberapa tahun belakangan performa pajak justru semakin menjauhi standar yang ditetapkan.

Berdasarkan data Organisasi untuk Kerja Sama dan Pembangunan Ekonomi (OECD), Indonesia menjadi negara dengan rasio pajak terendah di kawasan Asia Pasifik. Dalam hal ini, ketentuan komponen pajak untuk menghitung rasio pajak yang digunakan oleh OECD sedikit berbeda.

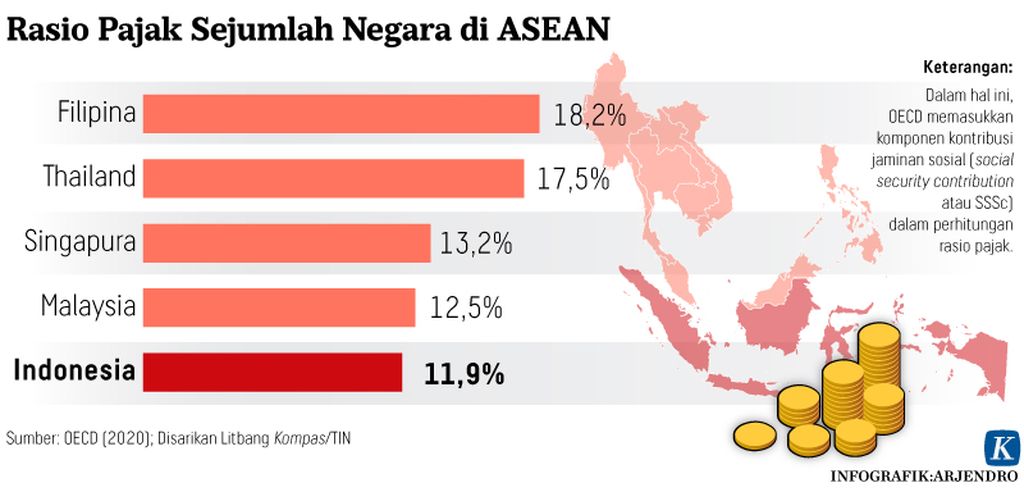

Terdapat tambahan komponen kontribusi jaminan sosial (social security contribution atau SSSc) dalam perhitungan rasio pajak oleh OECD. Berdasarkan perhitungan OECD, rasio pajak Indonesia tahun 2018 sebesar 11,9 persen.

Meski berbeda tipis, Indonesia bahkan kalah dari Papua Niugini yang memiliki rasio pajak 12,1 persen. Malaysia dan Singapura juga belum mampu menembus standar internasional, tetapi rasio pajaknya masih lebih tinggi dari Indonesia, yakni 12,5 persen dan 13,2 persen.

Sementara, negara ASEAN lainnya, seperti Thailand dan Filipina, sudah berhasil melampaui standar internasional dengan rasio pajak 17,5 persen dan 18,2 persen.

Salah satu faktor rendahnya rasio pajak di Indonesia adalah penerimaan pajak yang cenderung stagnan berhadapan dengan skala ekonomi yang semakin besar.

Dalam satu dekade terakhir, rata-rata kenaikan pajak lebih rendah dari rata-rata kenaikan PDB atas dasar harga berlaku. Kenaikan pajak rata-rata hanya 7,7 persen.

Sementara PDB atas dasar harga berlaku meningkat rata-rata hingga 9,8 persen dalam satu dekade belakangan. Besarnya perekonomian ini didorong oleh semakin bertumbuhnya sektor tersier dengan pemanfaatan teknologi digital. Sementara pemungutan pajak dari aktivitas ekonomi digital masih jauh dari optimal.

Ke depan, pajak digital bisa menjadi salah satu sumber potensi penerimaan negara. Pajak digital dapat menjadi salah satu peluang negara untuk menambah pendapatan pajak, di tengah situasi belanja pemerintah yang akan terus meningkat dan potensi pandemi yang tak kunjung mereda.

(LITBANG KOMPAS)