Antisipasi Bank Sakit di Tengah Pandemi Covid-19

Meskipun kondisi sistem perbankan Indonesia selama pandemi cukup baik, upaya antisipasi dan penanganan gangguan stabilitas keuangan yang dapat menyebabkan kegagalan bank tetap perlu dilakukan.

Logo Bank Indonesia

Meskipun kondisi sistem perbankan Indonesia selama pandemi cukup baik, upaya antisipasi dan penanganan gangguan stabilitas keuangan yang dapat menyebabkan kegagalan bank tetap perlu dilakukan.

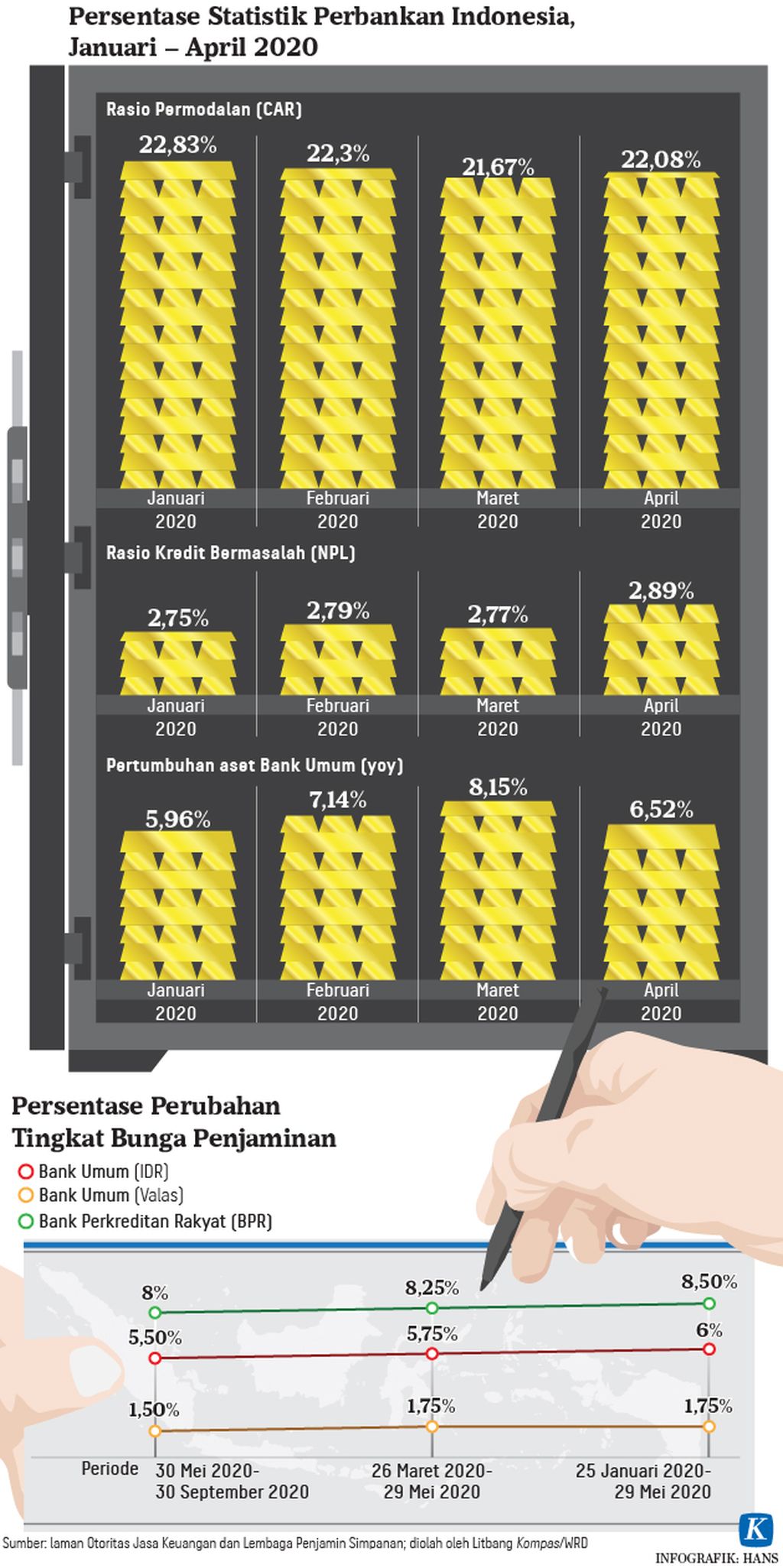

Masih terjaganya kondisi perbankan nasional tergambar dari data Statistik Perbankan Indonesia. Indikator-indikator makro perbankan pada April 2020 menunjukkan kondisi bank-bank di Indonesia masih aman. Rasio kecukupan modal (CAR) tercatat 22,08 persen. Artinya, rasio modal berada di atas batasan yang ditetapkan Bank for International Settlement sebesar 8 persen. Bahkan, rasio permodalan di Indonesia menjadi CAR yang terkuat di Asia Tenggara.

Masih terjaganya kinerja perbankan juga tampak dari rasio kredit bermasalah dan pertumbuhan aset. Rasio kredit bermasalah (NPL) pada April 2020 menunjukkan peningkatan dibandingkan dengan Maret 2020. Namun, besarannya masih di bawah batasan 5 persen. NPL April 2020 sebesar 2,89 persen. Demikian pula dengan pertumbuhan total aset bank umum. Meskipun menurun, pertumbuhannya masih positif, yakni 6,52 persen (yoy).

Baca juga: Perbankan di Era Normal Baru

Data tersebut memberikan gambaran bahwa kondisi sistem perbankan Indonesia selama pandemi Covid-19 masih cukup baik. Pasar kredit dan dana pihak ketiga yang dikuasai oleh bank-bank besar belum mengalami masalah yang sangat berarti.

Meski demikian, lembaga keuangan dan pemerintah tetap harus waspada. Sumber kerentanan likuiditas perlu diperhatikan. Kondisi sistem perbankan dengan aspek kualitas kredit yang memburuk, penurunan dana pihak ketiga (DPK), dan arus kas dapat memengaruhi sisi pendapatan, pendanaan, serta biaya.

Kewaspadaan tersebut diperlukan mengingat posisi perbankan sebagai lembaga intermediasi. Permasalahan yang terjadi seperti keberadaan bank sakit dapat menimbulkan ketidakpercayaan kepada perbankan yang mendorong kepanikan masyarakat. Apabila dibiarkan membesar, akan berpotensi meluas ke sektor keuangan secara umum yang mengganggu stabilitas keuangan.

Baca juga: Bank BUMN Paling Terdampak

Potensi sakit

Covid-19 telah menimbulkan permasalahan pada dunia usaha atau sektor riil yang pada gilirannya merembet menimbulkan persoalan pada sektor perbankan. Hal tersebut terjadi karena sektor perbankan merupakan lembaga yang mendukung kebutuhan dana investasi dunia usaha.

Persoalan perbankan, antara lain, kesulitan menarik pinjaman (kredit macet) dan minimnya dana pihak ketiga. Selain itu, perbankan kesulitan dalam menyalurkan kredit dan mengeluarkan pembiayaan.

Kelesuan ekonomi yang berimbas pada kinerja perbankan dapat menimbulkan ketidakpercayaan masyarakat kepada perbankan. Akibatnya, masyarakat terdorong untuk melakukan penarikan dana secara besar-besaran dari bank.

Baca juga: Tanpa Kedisiplinan, Pemulihan Ekonomi Bakal Makin Berat

Apabila kepanikan publik terhadap sistem perbankan (bank panic) terjadi, bank akan mengalami permasalahan kemampuan untuk memenuhi kewajiban finansial jangka pendek (likuiditas) dan memenuhi semua kewajibannya (solvabilitas). Akibatnya, bank akan dikategorikan sebagai bank bermasalah karena tidak dapat mencukupi penarikan dana nasabah.

Menurut Lembaga Penjamin Simpanan (LPS), tidak semua bank kebal terhadap kondisi ekonomi yang memburuk akibat Covid-19. Bank-bank kecil rentan mengalami risiko kesulitan likuiditas. Kerentanan bank kecil terjadi karena risiko kredit meningkat dan keterbatasan modal.

LPS telah menyiapkan peraturan untuk menangani bank yang kesulitan likuiditas sebagai imbas pandemi. Aturan tersebut tertuang dalam Peraturan LPS Nomor 3 Tahun 2020 yang merupakan turunan dari Peraturan Pemerintah Nomor 33 Tahun 2020.

Baca juga: Efektivitas Penempatan Dana LPS Ditentukan Komitmen Bank

Pengunjung mencari informasi seputar produk jasa keuangan yang aman di stan Otoritas Jasa Keuangan (OJK) dalam Pameran Kampung Hukum 2020 di Plennary Hall Jakarta Convention Centre (JCC), Senayan, Jakarta, Selasa (25/2/2020).

Pada PP tersebut, LPS diberi wewenang untuk membantu bank-bank yang sakit. Selanjutnya, LPS bersama Otoritas Jasa Keuangan (OJK) melakukan pemeriksaan bersama dan pemilihan cara penanganan bank selain bank sistemik (BSBS) yang dinyatakan bank gagal.

Pemeriksaan bersama OJK telah diatur dalam PLPS ataupun nota kesepahaman (MOU). Pemeriksaan tersebut bertujuan untuk mendapatkan informasi yang lebih mendalam dan digunakan sebagai cara menentukan opsi yang ditempuh.

Pemilihan cara penanganan BSBS tak hanya mempertimbangkan perkiraan biaya paling rendah (least cost test). Kondisi ekonomi terkini, kompleksitas masalah, lama waktu yang dibutuhkan untuk menangani bank, kesiapan investor, dan efektivitas penanganan bank juga harus dipertimbangkan.

LPS dapat melakukan penempatan dana pada bank sebagai upaya antisipasi dan penanganan gangguan stabilitas dalam sistem keuangan yang dapat menyebabkan kegagalan bank. Kewenangan LPS melakukan penempatan dana pada bank yang sakit hanya berlaku pada saat kondisi tidak normal seperti situasi pandemi Covid-19. Dengan demikian, penempatan dana LPS hanya berlaku sementara.

Antisipasi gangguan

Pemerintah bersama OJK, LPS, dan BI mengantisipasi risiko tersebut dengan memberikan jaring pengaman sektor keuangan yang merupakan kunci untuk mengantisipasi gangguan stabilitas. Perhatian pemerintah terhadap perbankan tecermin pada biaya penanganan Covid-19 dalam Anggaran Pendapatan dan Belanja Negara (APBN) 2020.

Biaya penanganan Covid-19 sebesar Rp 695,20 triliun terbagi untuk perlindungan sosial, bantuan usaha mikro kecil dan menengah (UMKM), insentif usaha, kesehatan, dan pembiayaan korporasi. Stimulus ekonomi berupa insentif usaha dan UMKM berkaitan dengan pembayaran di perbankan.

Baca juga: UMKM dan Koperasi di Sektor Perikanan Belum Optimal

Rini, pemilik UMKM batik Kanagoods di Pamulang, Tangerang Selatan, Banten, mengontrol kain batiknya yang sedang dijemur setelah proses pewarnaan, Senin, (27/7/2020). Pandemi Covid-19 menyebabkan penjualan secara tatap muka batik dengan pewarnaan alam tersebut jatuh. Untuk menyiasatinya, Kanagoods memanfaatkan media sosial dan marketplace untuk memasarkan batiknya.

Sementara itu, Bank Indonesia melakukan langkah kebijakan moneter dengan menyuntikkan likuiditas ke sistem keuangan, mempercepat restrukturisasi, dan merger bank bermasalah. BI memberi dana likuiditas ke perbankan dengan membeli surat berharga jangka panjang perbankan nasional. Jumlahnya Rp 503,8 triliun.

Pemerintah mendukung aturan ini melalui Peraturan Pemerintah Nomor 23 Tahun 2020. Pada PP tersebut, penempatan dana negara dimungkinkan untuk mendukung restrukturisasi dan pemberian kredit bank.

Ketika bank dalam kondisi sakit, LPS dapat menempatkan dananya. Berdasarkan prosedur dalam PLPS, bank harus lebih dulu mengajukan permintaan penempatan dana ke OJK. Selanjutnya, OJK akan menganalisis kelayakan bank dan merekomendasikan kepada LPS untuk penempatan dana.

Ketika bank dalam kondisi sakit, LPS dapat menempatkan dananya.

Ketentuan penempatan dana LPS ke satu bank maksimal 2,5 persen dari jumlah kekayaan atau sekitar Rp 3,01 triliun. Sementara itu, total penempatan dana yang boleh diberikan LPS maksimal 30 persen dari jumlah kekayaan LPS atau sekitar Rp 35,17 triliun.

Penempatan dana ini tentu tidak gratis. Mekanisme penempatan dana seperti plafon dan periode penempatan dana, suku bunga, jaminan penggunaan dana, pelunasan, dan pengawasannya sudah diatur dalam PLPS. Selain bertujuan mengantisipasi gangguan stabilitas, LPS menempatkan dana pada bank untuk meningkatkan likuiditasnya sendiri.

Saat ini, likuiditas LPS sekitar Rp 128 triliun dengan proporsi SBN Rp 120 triliun. Apabila LPS mengalami kesulitan likuiditas, LPS dapat menerbitkan surat utang dan mencari pinjaman pemerintah.

Bank Indonesia juga akan turut mendukung pendanaan ke LPS jika masalah ini terjadi. BI dapat membeli dan menerima repo SBN dari LPS agar LPS memiliki likuiditas untuk menangani Bank yang sakit.

Nilai SBN yamg diserap Bank Indonesia

Deteksi dini

Potensi terjadinya bank sakit semakin besar dalam perlambatan ekonomi sekarang. Apabila banyak bank sakit dan penanganannya lambat, potensi risiko sistemik perbankan dapat terjadi. Hal tersebut muncul karena bank memiliki hubungan dengan bank besar yang akan menyeretnya dalam persoalan keuangan.

Likuiditas menjadi alat melawan risiko krisis saat pandemi Covid-19. Kemudahan bank dalam menyediakan pendanaan atau kredit dapat memperluas gerakan dan ruang lingkup usaha di tengah pandemi. Pada akhirnya, kelancaran likuiditas mendorong pertumbuhan ekonomi dan mempercepat pemulihan ekonomi.

Karena itu, deteksi bank bermasalah perlu dilakukan sejak dini. Meskipun belum ada permintaan penempatan dana dari LPS, tanda-tanda kesakitan bank yang mulai terlihat perlu ditindaklanjuti dan diobati segera. Tindakan ini perlu untuk mencegah dampaknya agar tidak meluas dan berbahaya bagi perekonomian nasional, sektor riil, serta sistem keuangan. (LITBANG KOMPAS)