Menimbang Fenomena Ekonomi Tiga Bulan Pandemi Covid-19

Upaya mencegah penyebaran Covid-19 kerap kali dikaitkan dengan dampak perekonomian sehingga penting untuk melonggarkan pembatasan sosial. Sejauh manakah relaksasi ini menjadi jalan pasti bagi pemulihan ekonomi?

Sejumlah pengunjung mengantre masuk di pusat perbelanjaan di Kecamatan Purwakarta, Kabupaten Purwakarta, Jawa Barat, Sabtu (6/6/2020). Sebelum masuk, mereka wajib mencuci tangan dan diukur suhu badannya oleh petugas.

Diskursus mengenai trade-off antara dampak ekonomi dengan pandemi Covid-19 dan dampak pengendalian penyebarannya terasa nyata pada awal 2020. Tak bisa dimungkiri, munculnya Covid-19 dan pembatasan sosial menyebabkan penurunan sisi penawaran dan permintaan barang dan jasa.

Publikasi Kementerian Ketenagakerjaan menunjukkan tekanan kinerja sektor industri di sisi penawaran barang dan jasa. Data Kemenaker per 27 Mei 2020 menunjukkan, sedikitnya 1.792.108 pekerja sektor formal dan informal yang terdampak Covid-19. Selain itu, ada 34.179 calon pekerja migran gagal berangkat bekerja dan 465 orang yang dipulangkan dari program kerja magang di luar negeri.

Sebanyak 116.705 perusahaan yang terdampak krisis Covid-19 harus mendapatkan fasilitas pemotongan pembayaran iuran Jaminan Sosial Tenaga Kerja sebesar 90 persen selama tiga bulan (Kompas, 1/5/2020).

Angkutan rel dan udara mengalami kontraksi karena penurunan jumlah penumpang akibat adanya pembatalan perjalanan kereta api dan pesawat untuk mengurangi penyebaran Covid-19.

Salah satu contoh, tiga perjalanan kereta di Surabaya, Jawa Timur, sudah dibatalkan sejak 26 Maret 2020. Sejak 5 Februari 2020, Indonesia juga resmi menutup penerbangan dari dan ke China, serta pemberlakuan tiket murah untuk penerbangan domestik.

Baca juga: Normal Baru dan Tantangan Penganggur Baru

Seiring dengan itu, terjadi penurunan pelancong mancanegara. Sepanjang Januari–Maret 2020, hanya ada 2,61 wisatawan asing yang datang ke Indonesia. Dalam kurun waktu yang sama pada 2019, wisatawan mancanegara yang berkunjung ke Indonesia mencapai 3,76 juta orang.

Berbagai kegiatan, seperti pertemuan atau rapat di hotel oleh instansi pemerintah dan bisnis, juga dibatalkan. Imbasnya, tingkat penghunian kamar (TPK) hotel klasifikasi bintang di Indonesia pada Maret 2020 rata-rata hanya 32,24 persen, turun dibandingkan TPK Maret 2019 (52,88 persen).

Dari sisi permintaan barang dan jasa, sektor konsumsi, khususnya rumah tangga, mengalami tekanan besar akibat Covid-19. Sementara, sektor konsumsi rumah tangga selama ini selalu menjadi penopang perekonomian. Dari total pertumbuhan ekonomi 5,07 persen triwulan I-2019, tercatat 2,76 persen bersumber dari konsumsi rumah tangga. Pada triwulan I tahun ini, konsumsi rumah tangga juga menjadi sumber pertumbuhan ekonomi tertinggi, yakni mencapai 1,56 persen dari total pertumbuhan ekonomi sebesar 2,97 persen.

Baca juga: Triwulan Terberat di 2020

Kesiapan

Sampai di situ, fakta bahwa pandemi Covid-19 berdampak pada kontraksi ekonomi di berbagai sisi rasanya sulit dibantah. Pemulihan ekonomi kemudian mulai diupayakan dengan melakukan pelonggaran pembatasan sosial berskala besar (PSBB). Namun, dalam kondisi demikian, setiap daerah tentu akan memiliki kesiapan yang berbeda terhadap normal baru.

Secara sederhana, kesiapan tersebut dapat dilihat dari dua hal. Pertama adalah banyaknya kasus yang masih harus ditangani dan faktor kedua adalah laju penambahan kasus Covid-19 setiap harinya. Tren dua hal tersebut selama tiga bulan di 34 provinsi, paling tidak dapat menjadi salah satu gambaran kesiapan di sejumlah daerah menghadapi normal baru.

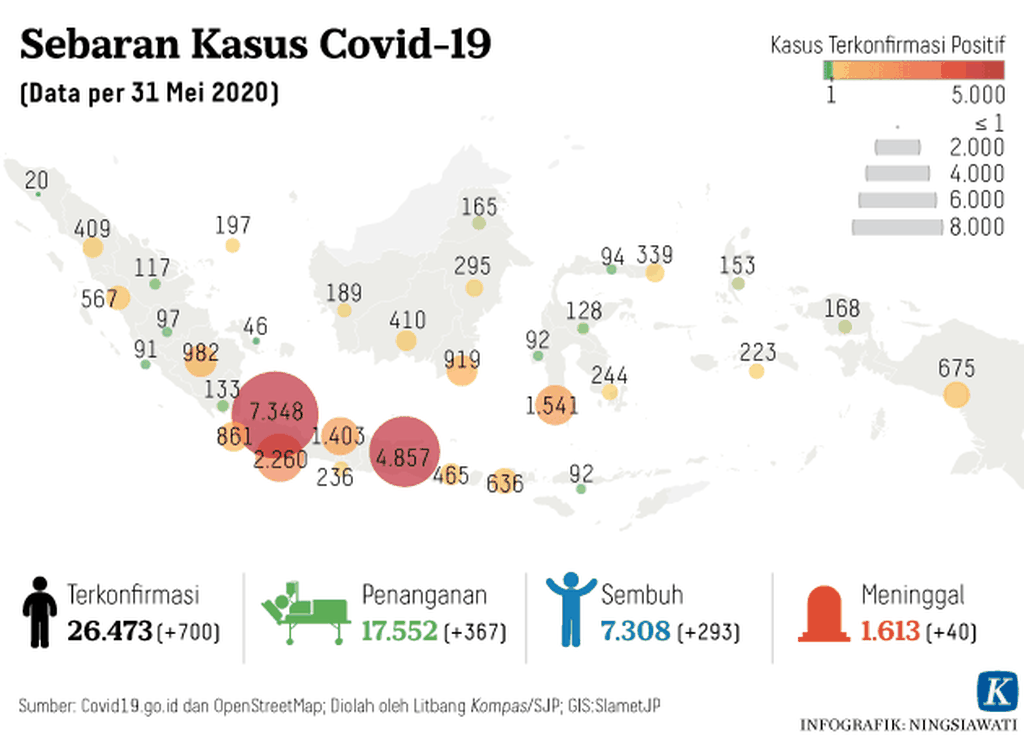

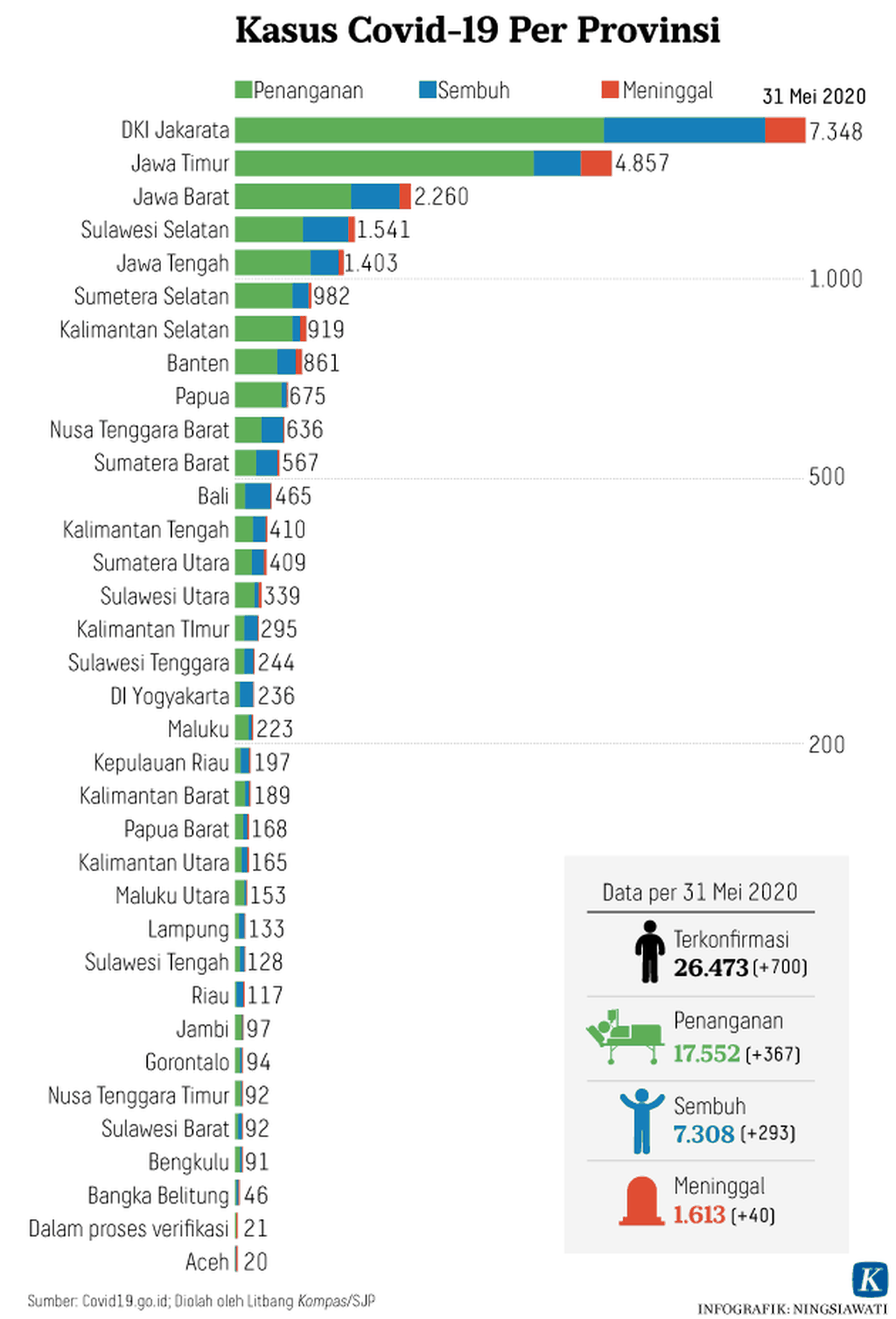

Idealnya, laju penambahan kasus Covid-19 akan ditandai dengan melandainya grafik garis kumulatif kasus ini dari hari ke hari hingga pada akhirnya datar karena tidak terjadi penambahan kasus lagi. Dalam periode tiga bulan, yakni Maret-Mei 2020, empat provinsi besar di Jawa, yakni DKI Jakarta, Jawa Barat, Jawa Tengah, dan Jawa Timur, serta satu provinsi di luar Jawa, yakni Sulawesi Selatan, masih mencatat kumulatif kasus Covid-19 di atas 1.000.

Provinsi DKI Jakarta tetap menempati urutan teratas dengan jumlah kasus 7.348. Sulawesi Selatan yang mencatat 1.541 kasus menempati urutan kelima jumlah kasus Covid-19 di atas 1.000. Pada kelompok ini, semua provinsi mencatat tren kumulatif kasus yang masih cenderung meningkat walaupun kecepatan peningkatannya beragam.

Kelompok berikutnya adalah 14 provinsi dengan jumlah kumulatif kasus 200 hingga 1.000. Urutan teratas di kelompok ini termasuk Sumatera Selatan (982), Kalimantan Selatan (919), Banten (861), Papua (675) dan Nusa Tenggara Barat (636) di urutan teratas kelompok ini. Pada kelompok ini, beberapa provinsi, seperti Sumatera Selatan, Sumatera Barat, dan Sulawesi Utara, mulai menunjukkan kecenderungan perlambatan kasus baru Covid-19.

Selebihnya, 15 provinsi berada pada kelompok dengan jumlah kasus kurang dari 200. Sebanyak tujuh provinsi mencatat kumulatif kasus Covid-19 di bawah 100, antara lain Jambi, Sulawesi Barat, dan Aceh. Tiga provinsi tersebut, ditambah dengan DI Yogyakarta dan Kalimantan Utara, juga menunjukkan tren penambahan kasus Covid-19 yang mulai melambat.

Baca juga: Penanganan Pandemi Covid-19 Tak Lagi Terpusat di DKI Jakarta

Selain tren kumulatif kasus, banyaknya pasien yang masih harus dirawat juga menjadi faktor lain yang turut berkontribusi pada keberhasilan penanganan pandemi Covid-19. Banyaknya pasien dalam pengawasan (PDP) akan menjadi tanggung jawab penanganan yang merujuk pada kapasitas tim medis dan fasilitas kesehatan di setiap provinsi.

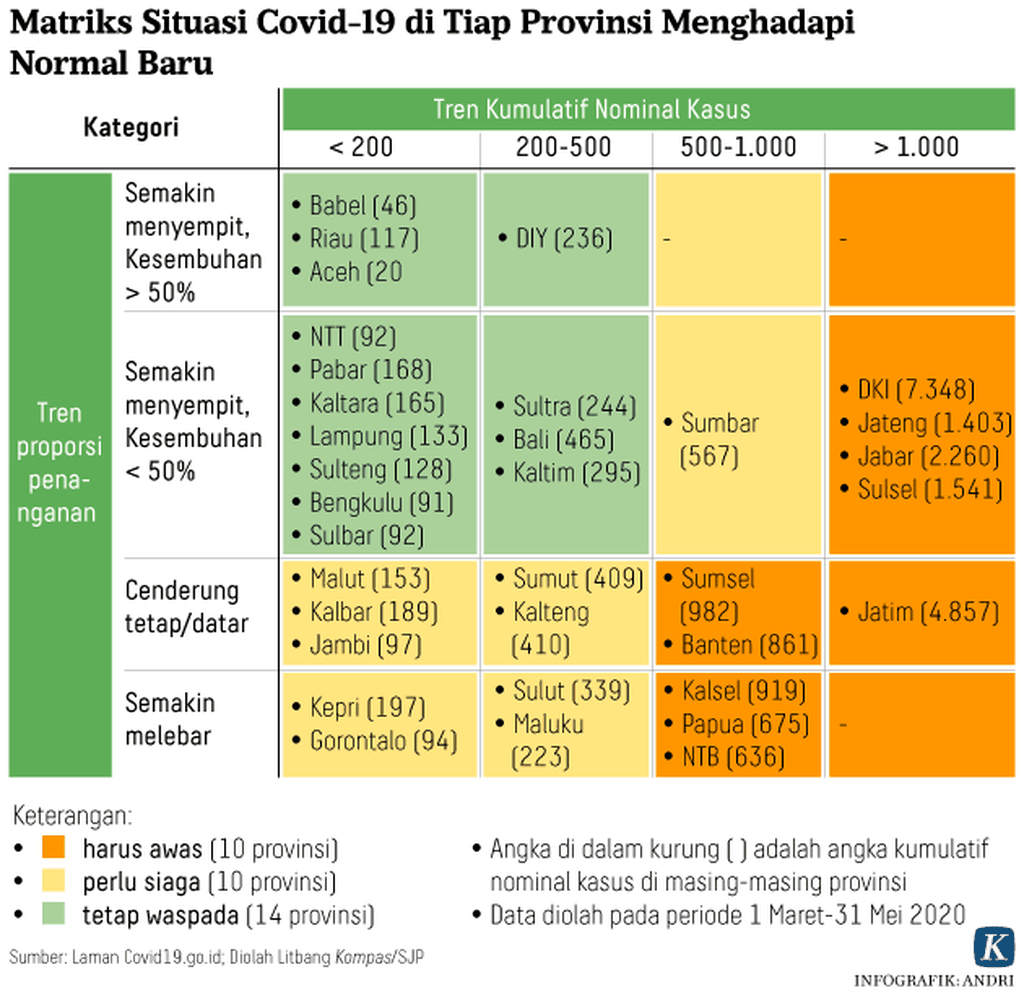

Menurunnya beban penanganan ditandai dengan semakin menyempitnya persentase atau proporsi PDP. Proporsi PDP yang menyempit juga perlu dicermati dengan melihat tren melebarnya proporsi tingkat kesembuhan atau dan menyempitnya proporsi tingkat kematian.

Dengan memperhitungkan tren kumulatif kasus dan proporsi PDP di tiap provinsi, setidaknya dapat disusun situasi Covid-19 di setiap provinsi dalam tiga kategori. Ketiga kategori ini mulai dari situasi paling ringan, yakni ”tetap waspada”, kemudian ”perlu siaga” pada kategori menengah dan ”harus awas” untuk situasi paling berat.

Dengan kriteria tersebut, ada 10 provinsi masuk dalam kategori ”harus awas”. Semua provinsi di Jawa, kecuali DI Yogyakarta, masuk dalam kategori ini. Adapun di luar Jawa, yaitu Sulawesi Selatan, Kalimantan Selatan, Sumatera Selatan, Papua, dan Nusa Tenggara Barat, masuk dalam kategori ini.

Selanjutnya terdapat 10 provinsi yang masuk dalam kategori ”perlu siaga”. Adapun sebanyak 14 provinsi lainnya masuk dalam kategori ”tetap waspada” dengn tren penanganan seluruhnya menurun, bahkan mencapai di atas 50 persen. Termasuk dalam kategori ini adalah provinsi yang identik dengan aktivitas pariwisata, yaitu DI Yogyakarta dan Provinsi Kepulauan Bangka Belitung, dan Bali.

Baca juga: Hari Ini Tertinggi, 993 Kasus Positif Covid-19

Dampak perekonomian

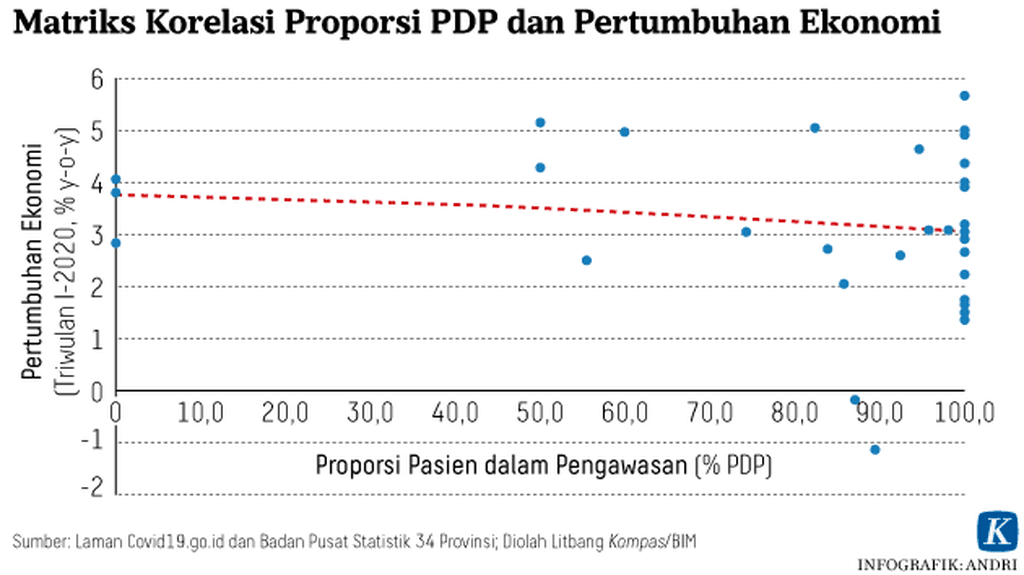

Melalui pembagian kesiapan provinsi menghadapi Covid-19 dalam tiga kategori tersebut, tecermin pula kecenderungan yang mungkin terjadi pada perekonomian daerah. Kecenderungan tersebut dapat digambarkan melalui analisis korelasi di antara dua variabel, yaitu proporsi PDP dan pertumbuhan ekonomi triwulan I-2020 di setiap provinsi.

Pada kelompok 14 provinsi dalam kategori ”tetap waspada”, terdapat korelasi bernilai negatif 0,117 antara proporsi PDP dan pertumbuhan ekonomi triwulan I-2020. Korelasi negatif tersebut memberikan makna, semakin banyak kasus Covid-19 yang masih harus ditangani di setiap provinsi akan berdampak menurunkan pertumbuhan ekonomi di provinsi-provinsi tersebut.

Korelasi dengan arah negatif juga muncul pada 10 provinsi dalam kategori ”perlu siaga” dan 10 provinsi dalam kategori ”harus awas”. Hasil analisis juga menunjukkan bahwa korelasi negatif semakin kuat sejalan dengan semakin besarnya tingkat kategori kesiapan di setiap provinsi.

Korelasi antara proporsi PDP dan pertumbuhan ekonomi triwulan I-2020 di 10 provinsi dengan kategori ”perlu siaga” bernilai -0,245. Adapun di 10 provinsi dengan kategori ”harus awas” korelasinya bernilai -0,338.

Walaupun analisis ini tidak menunjukkan korelasi yang bisa dikatakan kuat, temuan yang ada setidaknya menggambarkan bahwa banyaknya penanganan kasus Covid-19 mungkin saja memengaruhi kinerja perekonomian di sebuah wilayah. Mengapa demikian?

Satu fakta tak terhindarkan, perawatan pasien-pasien Covid-19 adalah pembicaraan mengenai biaya. Dari sisi negara, ini akan memperbesar pengeluaran pemerintah untuk sektor kesehatan sehingga menepikan stimulus anggaran pada sektor lain, khususnya penopang perekonomian, seperti pariwisata, pertanian, dan industri. Sampai dengan awal April 2020, pemerintah telah mengalokasikan dana Rp 405,1 triliun tambahan belanja dan pembiayaan APBN untuk penanganan dampak Covid-19

Dari sisi individu atau masyarakat, pengeluaran mereka juga akan tertekan karena prioritas kesehatan yang tecermin dari menyusutnya pengeluaran konsumsi rumah tangga. Menyusutnya konsumsi rumah tangga telah nyata tecermin dalam pertumbuhan ekonomi triwulan I-2020. Situasi dari dua sektor ini memberikan sinyal bahwa paradigma dilema antara dampak Covid-19 dan kinerja perekonomian boleh jadi tak sepenuhnya tepat.

Lebih jauh, pandangan bahwa pelonggaran PSBB akan menyelamatkan perekonomian agaknya tidak berjalan sesederhana itu. Relaksasi PSBB mungkin segera mendorong perekonomian dalam jangka pendek. Namun, pandemi yang tak kunjung berakhir atau bahkan kembali menguat bisa kembali mengganggu kesehatan dan pada gilirannya menekan perekonomian.

Relaksasi PSBB mungkin memunculkan kluster baru Covid-19. Sejauh ini, kenormalan baru akan dimulai dengan membuka kembali aktivitas industri, pariwisata, dan perhubungan. Pembukaan kembali obyek wisata bisa saja memicu kluster baru Covid-19. Adapun aktivitas industri sebelumnya juga pernah menjadi kluster baru Covid-19, seperti yang terjadi di pabrik rokok HM Sampoerna Tbk di Rungkut, Surabaya, Jawa Timur (Kompas.id, 2/5/2020).

Rasanya tidak berlebihan jika Menteri Keuangan Sri Mulyani Indrawati pernah mengatakan, tidak ada trade-off atau tawar-menawar antara kesehatan dan ekonomi. Keduanya ibarat bayi kembar siam yang tidak dipisahkan dan harus diselamatkan saat pandemi Covid-19. (LITBANG KOMPAS)

Baca juga: Terpetakan 21 Kluster, Sumber Penularan di Jawa Timur Bisa Bertambah