Dua Sisi Teknologi Finansial Pinjaman

Kehadiran teknologi finansial (tekfin) pinjaman daring ibarat dua sisi mata uang. Di satu sisi konsumen dimudahkan untuk mendapatkan dana secara cepat dan mudah. Di sisi lain bisa menjerat konsumen jika tak hati-hati.

Siluet karyawan di kantor Modalku, penyelenggara layanan pinjam-meminjam uang antarpihak berbasis teknologi informasi yang telah mengantongi izin Otoritas Jasa Keuangan (OJK), di kawasan Kebon Jeruk, Jakarta Barat, Jumat (11/10/2019). Kini total perusahaan berstatus terdaftar atau berizin sebanyak 163 perusahaan.

Pertumbuhan bisnis teknologi finansial untuk pemberian pinjaman semakin marak di Tanah Air dalam tiga tahun terakhir. Namun, kehadiran layanan tersebut ibarat dua sisi mata uang, bisa menguntungkan, tetapi juga bisa menyusahkan jika tak berhati-hati.

Kehadiran teknologi finansial (tekfin) pinjaman daring memudahkan masyarakat yang membutuhkan dana pinjaman secara mudah dan cepat. Dengan bermodalkan telepon seluler dan koneksi internet, konsumen bisa melakukan semua proses transaksi pinjaman secara cepat. Transaksi jarak jauh yang dulu membutuhkan waktu lama kini bisa diselesaikan hanya dalam hitungan detik, dan tanpa mengenal jarak.

Tak heran jika tekfin pinjaman daring popular di mata masyarakat. Ditambah lagi iklan penawaran pinjaman daring yang sering muncul saat membuka telepon seluler, mulai dari pesan singkat seluler (SMS), media sosial, hingga aplikasi. Hampir semua mengajak orang meminjam uang.

Menurut data dari Dailysocial Startup Report, layanan pembayaran seluler dan pinjaman antarpihak (peer to peer lending) menjadi terpopuler dari jenis tekfin lainnya di Indonesia.

Berbeda dengan perusahaan pembiayaan, perusahaan tekfin pinjaman tidak menyalurkan dana perusahaan kepada peminjam. Tekfin pinjaman juga tidak mengumpulkan dana masyarakat, seperti perbankan atau asuransi. Tekfin pinjaman merupakan layanan perantara antara orang yang ingin menginvestasikan uangnya dan orang yang membutuhkan dana, seperti marketplace.

Layanan tekfin pinjaman berbasis peer to peer lending (P2P) merupakan layanan pendanaan gotong royong bagi pihak yang belum dapat dilayani sektor jasa keuangan formal atau underserved. Contoh tekfin di sektor ini adalah Modalku, Amartha, Investree, dan KoinWorks

Menjamurnya bisnis tekfin P2P tersebut tidak terlepas dari tingginya permintaan masyarakat terhadap layanan tersebut. Selain memiliki kelenturan yang lebih besar, layanan tekfin P2P juga menjangkau konsumen lebih luas dibandingkan layanan keuangan konvensional, seperti bank, yang memiliki persyaratan jauh lebih ketat.

Meningkat

Kemudahan dan kecepatan dari tekfin pinjaman tersebut membuat jumlah peminjam dan jumlah pinjaman yang disalurkan semakin meningkat.

Dari sisi peminjam, Otoritas Jasa Keuangan (OJK) mencatat hingga Desember 2019, jumlah rekening peminjam tekfin mencapai 18,56 juta entitas. Angka itu melonjak 325,95 persen dibandingkan posisi Desember 2018. Dari jumlah itu, sekitar 15,39 juta berada di Jawa, sedangkan sisanya dari luar Jawa.

Akumulasi penyaluran pinjaman secara nasional mencapai Rp 81,4 triliun atau tumbuh 259 persen dari sebelumnya Rp 22 triliun pada Desember 2018. Jumlah tersebut diperkirakan tumbuh pesat untuk menjangkau 145 juta pengguna telepon pintar (53,0 persen penduduk) di Indonesia.

Perkembangan tekfin pinjaman tersebut tak lepas dari tingginya kebutuhan pembiayaan yang mencapai Rp 1.600 triliun. Sementara kemampuan industri jasa keuangan (IJK) konvensional hanya sekitar Rp 600 triliun yang berarti ada selisih Rp 1.000 triliun.

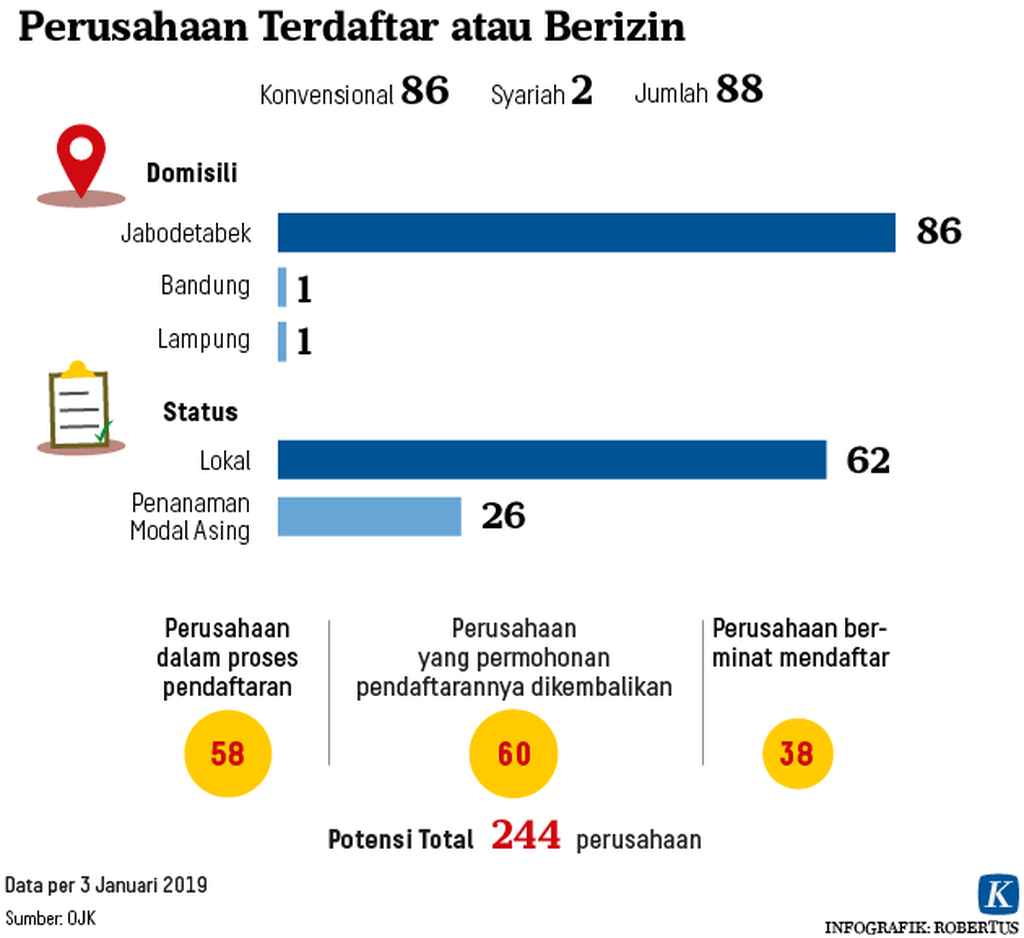

Adapun perusahaan tekfin pinjaman yang berizin dan terdaftar di OJK saat ini sejumlah 164, terbanyak berada di Jakarta, Bogor, Depok, Tangerang, dan Bekasi. Dari angka 164 tersebut, perusahaan lokal sebanyak 113, sedangkan perusahaan dengan status penanaman modal asing sejumlah 51 perusahaan.

Angka yang terus meningkat, baik dari sisi pengguna maupun pelaku industri tekfin tersebut, sejalan dengan target pemerintah dalam mewujudkan inklusi keuangan bagi masyarakat Indonesia. Target tersebut diukur dari rasio masyarakat yang mudah mengakses layanan perbankan dan teknologi finansial terhadap jumlah penduduk.

Menurut hasil Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2019 yang dilakukan Otoritas Jasa Keungan (OJK), indeks inklusi keuangan 2019 sebesar 76,19 persen. Angka tersebut meningkat dibandingkan 2016 yang hanya sebesar 67,8 persen.

Industri tekfin pinjaman juga mendorong roda perekonomian nasional. Hasil riset Institute for Development of Economics and Finance (Indef) dan Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) menyebut, perusahaan tekfin P2P lending diproyeksikan berkontribusi Rp 100 triliun terhadap produk domestik bruto (PDB) Indonesia pada tahun 2020 ini. Prediksi itu naik hampir empat kali lipat dibandingkan dengan 2018, yang berada di angka Rp 25,97 triliun.

Kehadiran tekfin pinjaman juga turut mendukung pertumbuhan perbankan 0,8 persen, perusahaan pembiayaan (0,6 persen), dan ICT (0,2 persen). Kemudian meningkatkan penyaluran kredit ke UMKM, menyerap tenaga kerja 215.433 orang, serta menambah pendapatan (upah dan gaji) Rp 4,56 triliun.

Korban pinjaman daring yang mengadu ke LBH Jakarta tengah berunjuk rasa di depan Mabes Polda Metro Jaya, Sabtu (23/3/2019).

Hambatan

Kendati menawarkan solusi pembiayaan yang mudah dan cepat, namun masyarakat perlu waspada saat memilih tekfin pinjaman. Setidaknya masih terdapat tiga catatan penting yang perlu diperhatikan dalam memajukan industri ini.

Pertama, masih maraknya layanan tekfin pinjaman ilegal (tidak terdaftar di OJK) dan berpotensi merugikan konsumen. Sejak 2018 hingga Januari tahun ini, Satuan Tugas Waspada Investasi Otoritas Jasa Keuangan (OJK) telah menghentikan operasional 1.494 entitas tekfin pinjaman antarpihak ilegal.

Kendati sudah ribuan entitas yang diblokir, aplikasi tekfin ilegal tersebut tetap banyak yang masih beroperasi. Bahkan, tekfin ilegal tersebut masih gencar berpromosi melalui pesan singkat yang dikirimkan ke telepon seluler atau bahkan ke media sosial warga secara acak. Mereka umumnya mengiming-imingi proses singkat dengan mencantumkan alamat tautan aplikasi.

Pelaku usaha tekfin pinjaman seolah bermurah hati mempercepat pencairan dana pinjaman tunai tanpa proses berbelit. Namun, di balik kemudahan tersebut, risiko besar, seperti bunga pinjaman yang mencekik dan intimidasi, acapkali dialami nasabah saat kesulitan mengembalikan pinjaman.

Aplikasi tekfin ilegal menawarkan dana pinjaman dengan bunga 1-2 persen per hari atau 30-60 persen per bulan. Sebagai perbandingan, bunga dari aplikasi tekfin resmi maksimal 0,8 persen per hari atau 24 persen per bulan, sedangkan bunga perbankan berkisar 12 persen per tahun atau 1 persen per bulan.

Hal ini kerap menjadi sumber masalah bagi masyarakat yang akhirnya kesulitan melunasi cicilan. Stigma negatif terhadap industri tekfin tersebut terus dibayang-bayangi oleh ulah oknum tidak bertanggung jawab dan menjadi kendala memajukan tekfin.

Kedua, lemahnya regulasi yang mengatur teknologi finansial membuka celah bagi pelaku usaha pinjaman daring ilegal untuk terus beroperasi dengan menebar jerat bagi konsumen. Celah itu dimanfaatkan untuk penyalahgunaan data pribadi, penerapan bunga tinggi, dan intimidasi terhadap nasabah.

Belum adanya regulasi yang kuat juga memungkinkan tekfin ilegal tetap beroperasi meskipun telah diblokir oleh Satuan Tugas Waspada Investasi. Mereka bersalin rupa dengan berganti nama dan logo aplikasi. Ada juga aplikasi yang masih dapat diunduh meskipun sudah ditutup.

Padahal, tekfin resmi selama ini mematuhi aturan yang berlaku, termasuk soal pembatasan akses data pribadi ke nasabah. Aplikasi tekfin hanya diperbolehkan untuk mengakses kamera dan mikrofon dari gawai nasabah serta lokasi mereka.

Pengambilan data itu diperlukan hanya saat proses pengajuan kredit dan bertujuan agar memudahkan perusahaan tekfin menghubungi nasabah di kemudian hari.

Saat ini regulasi yang mengatur mengenai tekfin hanya Peraturan Otoritas Jasa Keuangan (POJK) Nomor 77 Tahun 2016 tentang Layanan Pinjam-meminjam Uang Berbasis Teknologi Informasi. Regulasi itu dianggap sebagian kalangan belum kuat menghentikan praktik tekfin ilegal.

Ketiga, rendahnya literasi keuangan masyarakat Indonesia juga masih menjadi tantangan besar dalam memaksimalkan manfaat dari kehadiran tekfin di Indonesia sehingga sepak terjang tekfin pinjaman ilegal semakin melenggang.

Hingga Jumat (27/12/2019), polisi menangkap lima tersangka dari sindikat pinjaman daring ilegal yang berada di kawasan ruko Pluit Village, Penjaringan, Jakarta Utara. Dua tersangka dari jajaran ini diketahui sebagai pejabat direksi dari PT Barracuda Fintech.

Solusi

Mengatasi persoalan tersebut, pemerintah dalam hal ini regulator perlu memperkuat regulasi untuk melindungi konsumen dan menghentikan aktivitas tekfin ilegal.

OJK perlu mengatur kembali industri tekfin. Sanksi yang berlaku saat ini, berupa peringatan tertulis, denda, pembatasan kegiatan usaha, dan pencabutan izin, belum cukup efektif menghentikan tekfin pinjaman ilegal. Buktinya, Satuan Tugas Waspada Investasi terus disibukkan dengan penutupan ratusan aplikasi tekfin ilegal yang bermunculan setiap bulannya.

Otoritas Jasa Keuangan (OJK) perlu mengatur batas maksimal bunga pinjaman dan batasan data pribadi agar konsumen tidak dirugikan. Regulasi yang mengatur mengenai tekfin saat ini hanya POJK Nomor 77 tahun 2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi.

Kemudian yang tak kalah penting adalah mengedukasi penyedia layanan pinjaman secara daring mengenai literasi digital. Pinjaman secara daring yang ilegal tidak hanya sekadar dihentikan operasionalnya, tetapi juga perlu diedukasi dan dijadikan partner untuk bersama-sama mengedukasi masyarakat. Jika penyedia layanan sehat, besar peluang tidak akan terjadi masalah seperti yang saat ini bermunculan.

Di sisi masyarakat, untuk meningkatkan sistem imun masyarakat terhadap ancaman tekfin ilegal, edukasi dan sosialisasi kepada masyarakat di ranah media sosial, media digital, dan media massa perlu ditingkatkan. Masyarakat perlu terus-menerus disadarkan untuk berhati-hati ketika menggunakan layanan pinjaman secara daring.

Masyarakat juga mesti memastikan data mereka tidak berpindah tangan ke pihak lain yang kemudian bisa disalahgunakan. Literasi keuangan diperlukan agar tidak ada lagi masyarakat yang terjerumus dalam jeratan kasus tekfin pinjaman daring ilegal. (LITBANG KOMPAS)