Konsultasi Hukum: Pinjaman "Online" Ilegal Tetap Harus Dikembalikan

Utang yang diperoleh seseorang melalui platform pinjaman online ilegal tidak terjangkau aturan hukum, termasuk peraturan Otoritas Jasa Keuangan (OJK) dan Undang-Undang. Namun, pinjaman itu tetap harus dikembalikan.

Ketua Otoritas Jasa Keuangan (OJK) Wimboh Santoso bersama Komisoner OJK lainnya, Kamis (16/9/2021) bertemu secara langsung dan dalam jaringan (daring) dengan pimpinan redaksi media massa nasional. Dalam kesempatan itu, OJK menjelaskan berbagai kebijakan menghadapi pandemi Covid-19, termasuk penanganan terhadap platform pinjaman online ilegal.

Pengantar: Harian Kompas dan Dewan Pimpinan Nasional Perhimpunan Advokat Indonesia (DPN Peradi) bekerja sama untuk melakukan pendidikan hukum dan menumbuhkan kesadaran hukum dalam masyarakat, melalui konsultasi hukum yang dimuat di Kompas.id. Warga bisa mengajukan pertanyaan terkait persoalan hukum melalui e-mail: hukum@kompas.id dan kompas@kompas.id, yang akan dijawab oleh sekitar 50.000 anggota Peradi. Pertanyaan dan jawaban akan dimuat setiap hari Sabtu. Terima kasih

Pertanyaan: Saudara saya tengah bermasalah dengan platform pinjaman online illegal. Oleh karena saya ada di dalam data kontaknya, saya ikut diteror pengurus pinjaman online untuk meminta saudara itu segera mengembalikan pinjamannya. Saya sudah menyampaikan keberatan pada pihak pinjaman online, dan juga kepada saudara, karena saya tidak ada kaitan. Namun, saya masih tetap ikut diteror. Apakah ada undang-undang yang bisa melindungi saya dari kejaran pengelola pinjaman online yang menagih uangnya pada orang yang saya ada dalam kontaknya, atau saya atau orang lain tak ada kaitannya dengan pihak yang mengajukan pinjaman itu? Adakah aturan yang melindungi data kontak seseorang dari masuknya pihak lain dan memanfaatkan data itu? Saudara saya mengatakan, platform pinjaman online itu illegal, tak terdaftar di Otoritas Jasa Keuangan (OJK), dan menurut sejumlah ahli hukum, tak ada keharusan ia mengembalikan pinjaman itu. Benarkah pandangan ini? Terima kasih. (Paulus, Jakarta Barat)

Baca Juga: Etika "Debt Collector" Kartu Kredit

Jawaban:

Chrisman Damanik, advokat anggota Peradi

Oleh Advokat Chrisman Damanik SH, Wakil Ketua Bidang Organisasi dan Pengembangan Advokat Muda Dewan Pimpinan Nasional (DPN) Perhimpunan Advokat Indonesia (Peradi)

Terimakasih Bapak Paulus atas pertanyaannya. Dari pertanyaan tersebut, saya bisa menyimpulkan ada tiga hal pokok yang menjadi pertanyaan :

1.Apakah ada undang-undang atau aturan hukum yang bisa melindungi Bapak dari kejaran pinjaman online, sementara Bapak tidak ada kaitannya dengan pihak yang mengajukan pinjaman?

2. Adakah aturan yang melindungi data kontak seseorang dari masuknya pihak lain dan memanfaatkan data itu?

3. Terkait pinjaman dari platform pinjaman online ilegal apakah harus dikembalikan?

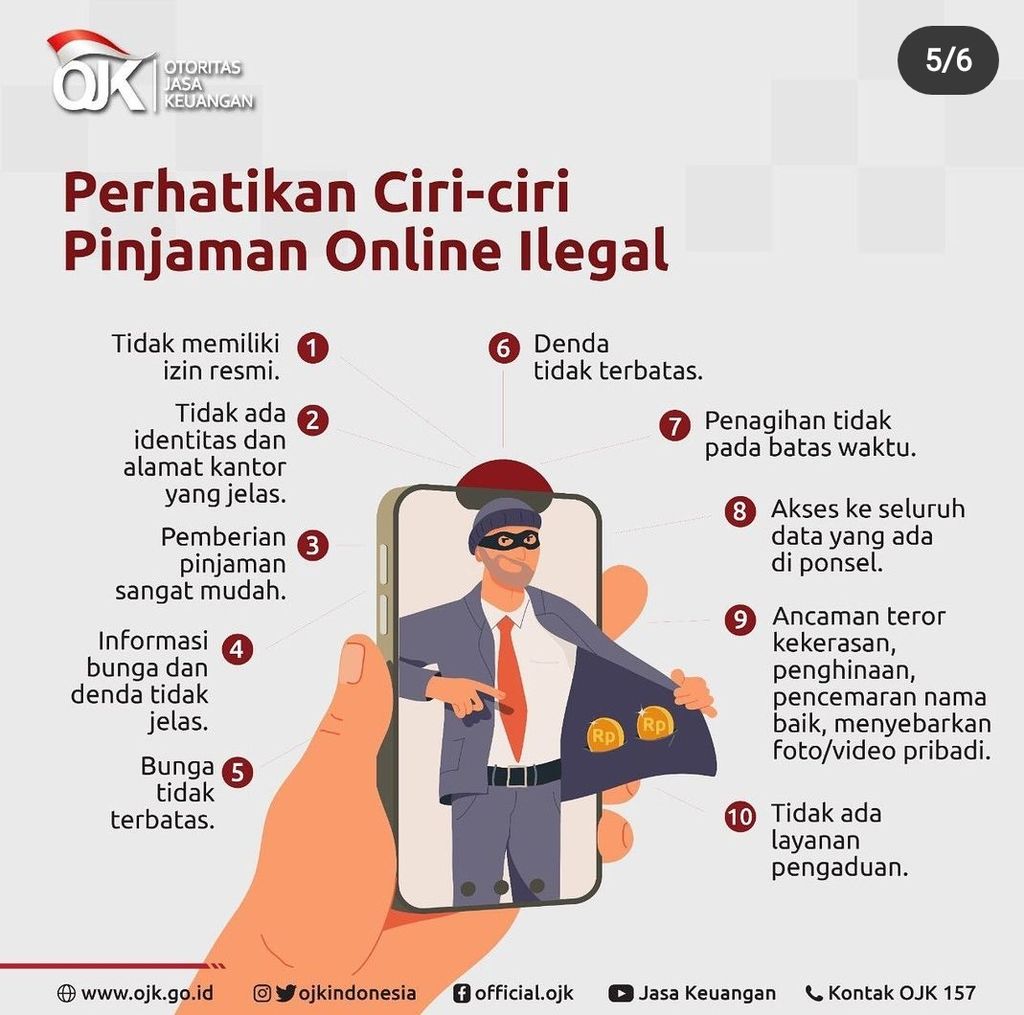

Terkait penyelenggaraan Pinjaman Online atau ada juga yang menyebut Fintech, harus memenuhi ketentuan yang diatur didalam Peraturan Otoritas Jasa Keuangan (OJK) Nomor 77/POJK.01/2016 Tahun 2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi (POJK 77/2016).

Agar penyelenggara pinjaman online menjadi legal, haruslah mendaftar dan memperoleh izin dari OJK sebagaimana diatur didalam Pasal 7 POJK No. 77/2016 yang menyatakan "Penyelenggara wajib mengajukan pendaftaran dan perizinan kepada OJK." Berdasarkan ketentuan ini, maka apabila ada penyelenggara pinjaman online yang tidak mendaftar dan tidak memperoleh izin dari OJK, maka bertentangan dengan aturan yang berlaku dan tentu bukan merupakan suatu hal yang legal.

Pasal 1 angka (3) POJK No. 77/2016 mengatakan, Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi adalah penyelenggaraan layanan jasa keuangan untuk mempertemukan pemberi pinjaman dengan penerima pinjaman dalam rangka melakukan perjanjian pinjam meminjam dalam mata uang rupiah secara langsung melalui sistem elektronik dengan menggunakan jaringan internet.

Dari ketentuan tersebut yang perlu digarisbawahi, adalah layanan jasa keuangan untuk mempertemukan pemberi pinjaman dengan penerima pinjaman terkait perjanjian pinjam meminjam, artinya hubungan hukum yang terjadi dalam peristiwa hukum tersebut, adalah antara pemberi pinjaman dengan penerima pinjaman.

Baca Juga: Lima Kementerian dan Lembaga Sepakat Berantas "Pinjol" Ilegal

Untuk menjawab pertanyaan poin pertama dan kedua, dapat saya sampaikan sebagai berikut :

Dalam Pasal 26 POJK No. 77/2016 tentang Kerahasiaan Data dikatakan Penyelenggara wajib:

- menjaga kerahasiaan, keutuhan, dan ketersediaan data pribadi, data transaksi, dan data keuangan yang dikelolanya sejak data diperoleh hingga data tersebut dimusnahkan;

- memastikan tersedianya proses autentikasi, verifikasi, dan validasi yang mendukung kenirsangkalan dalam mengakses, memproses, dan mengeksekusi data pribadi, data transaksi, dan data keuangan yang dikelolanya;

- menjamin bahwa perolehan, penggunaan, pemanfaatan, dan pengungkapan data pribadi, data transaksi, dan data keuangan yang diperoleh oleh Penyelenggara berdasarkan persetujuan pemilik data pribadi, data transaksi, dan data keuangan, kecuali ditentukan lain oleh ketentuan peraturan perundang-undangan;

- menyediakan media komunikasi lain selain Sistem Elektronik Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi untuk memastikan kelangsungan layanan nasabah yang dapat berupa surat elektronik, call center, atau media komunikasi lainnya; dan

- memberitahukan secara tertulis kepada pemilik data pribadi, data transaksi, dan data keuangan tersebut jika terjadi kegagalan dalam perlindungan kerahasiaan data pribadi, data transaksi, dan data keuangan yang dikelolanya

Berdasarkan ketentuan Pasal 26 huruf (c) POJK No. 77/2016, maka perolehan, penggunaan, pemanfaatan, dan pengungkapan data pribadi, data transaksi, dan data keuangan yang diperoleh oleh Penyelenggara berdasarkan persetujuan pemilik data pribadi, data transaksi, hal ini merupakan perlindungan terhadap data pribadi dan data transaksi serta data keuangan, yang mana diwajibkan adanya persetujuan dari pemilik data pribadi.

Selain ketentuan pada Pasal 26 POJK No. 77/2016 tersebut, diatur juga pada ketentuan Pasal 26 ayat (1) Undang-Undang Nomor 19 Tahun 2016 tentang Perubahan Undang-Undang Nomor 11 Tahun 2008 tentang Informasi Dan Transaksi Elektronik yang mengatakan, "Kecuali ditentukan lain oleh peraturan perundang-undangan, penggunaan setiap informasi melalui media elektronik yang menyangkut data pribadi seseorang harus dilakukan atas persetujuan Orang yang bersangkutan." Ketentuan tersebut memberikan perlindungan hukum terhadap akses data pribadi seseorang.

Saya asumsikan Bapak tidak pernah memberikan persetujuan dan/atau diminta persetujuan oleh penyelenggara atau siapapun, termasuk saudara Bapak untuk menjadi pihak yang terlibat atas adanya pinjaman online tersebut. Berdasarkan ketentuan yang disebutkan diatas, tindakan pengambilan data pribadi Bapak Paulus secara elektronik telah bertentangan dengan aturan hukum.

Berdasarkan ketentuan Pasal 26 ayat (2) UU No. 19/2016 yang berbunyi, "Setiap Orang yang dilanggar haknya sebagaimana dimaksud pada ayat (1) dapat mengajukan gugatan atas kerugian yang ditimbulkan berdasarkan Undang-Undang ini", maka Bapak dapat mengajukan gugatan atas kerugian yang ditimbulkan.

Selain mengajukan gugatan, Bapak juga dapat melakukan upaya hukum pidana, hal mana terkait unsur pidana diatur pada UU No. 19/2016 juncto UU No. 11/2008 Tentang Informasi dan Transaksi Elektronik (ITE). Terkait akses data pribadi secara ilegal dapat dijerat dengan ketentuan Pasal 32 ayat (2) juncto Pasal 48 ayat (2) yang mengatur sebagai berikut :

Pasal 32 ayat (2) dikatakan, Setiap Orang dengan sengaja dan tanpa hak atau melawan hukum dengan cara apa pun memindahkan atau mentransfer Informasi Elektronik dan/atau Dokumen Elektronik kepada Sistem Elektronik Orang lain yang tidak berhak.

Sanksi atas ketentuan pasal 32 ayat (2) diatur dalam Pasal 48 ayat (2) yang mengatakan, ”Setiap Orang yang memenuhi unsur sebagaimana dimaksud dalam Pasal 32 ayat (2) dipidana dengan pidana penjara paling lama 9 (sembilan) tahun dan/atau denda paling banyak Rp 3.000.000.000,00 (tiga miliar rupiah).”

Baca Juga: Pinjol Ilegal Rusak Reputasi Industri Tekfin Pinjaman

Selain ketentuan yang telah disebutkan di atas, telah diatur juga didalam Peraturan Menteri Komunikasi Dan Informatika Republik Indonesia Nomor 20 Tahun 2016 Tentang Perlindungan Data Pribadi dalam Sistem Elektronik. Ketentuan Pasal 2 dan 3 Peraturan Menteri Komunikasi Dan Informatika itu mengatur tentang perlindungan data pribadi, yang mana pasal-pasal tersebut menyatakan:

Pasal 2 menyatakan, (1) Perlindungan Data Pribadi dalam Sistem Elektronik mencakup perlindungan terhadap perolehan, pengumpulan, pengolahan, penganalisisan, penyimpanan, penampilan, pengumuman, pengiriman, penyebarluasan, dan pemusnahan Data Pribadi.

Dalam melaksanakan ketentuan sebagaimana dimaksud pada ayat (1) harus berdasarkan asas perlindungan Data Pribadi yang baik, yang meliputi:

- penghormatan terhadap Data Pribadi sebagai privasi;

- Data Pribadi bersifat rahasia sesuai Persetujuan dan/atau berdasarkan ketentuan peraturan perundang-undangan;

- berdasarkan Persetujuan;

- relevansi dengan tujuan perolehan, pengumpulan, pengolahan, penganalisisan, penyimpanan, penampilan, pengumuman, pengiriman, dan penyebarluasan;

- kelaikan Sistem Elektronik yang digunakan;

- iktikad baik untuk segera memberitahukan secara tertulis kepada Pemilik Data Pribadi atas setiap kegagalan perlindungan Data Pribadi;

- ketersediaan aturan internal pengelolaan perlindungan Data Pribadi;

- tanggung jawab atas Data Pribadi yang berada dalam penguasaan Pengguna;

- kemudahan akses dan koreksi terhadap Data Pribadi oleh Pemilik Data Pribadi; dan

- keutuhan, akurasi, dan keabsahan serta kemutakhiran Data Pribadi.

Privasi sebagaimana dimaksud pada ayat (2) huruf (a) merupakan kebebasan Pemilik Data Pribadi untuk menyatakan rahasia atau tidak menyatakan rahasia Data Pribadinya, kecuali ditentukan lain sesuai dengan ketentuan peraturan perundang-undangan. Persetujuan sebagaimana dimaksud pada ayat (2) huruf (b) diberikan setelah Pemilik Data Pribadi menyatakan konfirmasi terhadap kebenaran, status kerahasiaan dan tujuan pengelolaan Data Pribadi.

Keabsahan sebagaimana dimaksud pada ayat (2) huruf (j) merupakan legalitas dalam perolehan, pengumpulan, pengolahan, penganalisisan, penyimpanan, penampilan, pengumuman, pengiriman, penyebarluasan, dan pemusnahan Data Pribadi

Pasal 3 mengatakan “Perlindungan Data Pribadi dalam Sistem Elektronik dilakukan pada proses: 1. perolehan dan pengumpulan; 2. pengolahan dan penganalisisan; 3. penyimpanan; 4. penampilan, pengumuman, pengiriman, penyebarluasan, dan/atau pembukaan akses; dan 5. pemusnahan”.

secara prinsip pengumpulan data pribadi haruslah mendapat persetujuan sebagaimana diatur dalam Pasal 9 ayat (1) Peraturan Menteri Kominfo. Perolehan dan pengumpulan Data Pribadi oleh Penyelenggara Sistem Elektronik wajib berdasarkan Persetujuan atau berdasarkan ketentuan peraturan perundang-undangan.

Berdasarkan ketentuan pasal 29 ayat (1), Bapak dapat juga mengajukan pengaduan kepada Menteri, hal ini sebagaimana dibunyikan didalam ketentuan Pasal 29 ayat (1), ”Setiap Pemilik Data Pribadi dan Penyelenggara Sistem Elektronik dapat mengajukan pengaduan kepada Menteri atas kegagalan perlindungan kerahasiaan Data Pribadi”.

Bahwa terkait pertanyaan Bapak Paulus tentang pinjaman dari platform pinjaman online ilegal apakah harus dikembalikan, dapat saya jelaskan sebagai berikut : POJK No. 77/2016 BAB IV tentang Perjanjian Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi, pada Pasal 18 mengatakan “Perjanjian pelaksanaan Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi meliputi: a. perjanjian antara Penyelenggara dengan Pemberi Pinjaman; dan b. perjanjian antara Pemberi Pinjaman dengan Penerima Pinjaman.”

Karena Bapak tidak menjelaskan dasar hubungan hukum seperti apa antara pemberi pinjaman dengan penerima pinjaman, maka kita asumsikan antara pihak pemberi pinjaman dengan penerima pinjaman didasarkan pada suatu perjanjian.

Baca Juga: Pinjaman "Online" Kian Menjadi Alternatif

Sebagai catatan karena Bapak sampaikan bahwa pinjaman online tersebut illegal, maka perlu kita perlu untuk mengingat ketentuan pada Pasal 7 POJK No. 77/2016 yang menyatakan, "Penyelenggara wajib mengajukan pendaftaran dan perizinan kepada OJK." Apabila tidak mengajukan pendaftaran dan perizinan kepada OJK dan tidak pula mendapat izin maka penyelenggaraan pinjaman tersebut adalah illegal.

Lantas bagaimana jika pinjaman itu dari platform pinjaman online ilegal, apakah wajib dikembalikan? Secara hukum pinjaman wajib untuk dikembalikan. Adapun penjelasannya, adalah Pasal 1313 KUHPerdata menyatakan, Suatu persetujuan adalah suatu perbuatan dimana satu orang atau lebih mengikatkan diri terhadap satu orang lain atau lebih.

Kita asumsikan telah terjadi perjanjian/perikatan antara pemberi pinjaman (pihak platform Pinjaman Online ilegal) dengan penerima pinjaman. Selanjutnya terhadap suatu perjanjian, maka haruslah memenuhi ketentuan Pasal 1320 KUHPerdata yang mana mengatur tentang supaya terjadi persetujuan yang sah, perlu dipenuhi empat sayarat:

- Kesepakatan merek yang mengikatkan dirinya;

- Kecakapan untuk membuat suatu perikatan;

- Suatu pokok persoalan tertentu (hal tertentu);

- Suatu sebab yang tidak terlarang (sebab yang halal);

Syarat pertama dan kedua merupakan syarat subyektif yang apabila syarat subyektif tidak terpenuhi, maka terhadap perjanjian tersebut dapat dibatalkan. Syarat ketiga dan keempat adalah syarat obyektif, yang apabila syarat obyektif tidak terpenuhi, maka perjanjian batal demi hukum.

Warga memerlihatkan salah satu SMS yang menawarkan pinjaman berbasis online, Jakarta, Minggu (16/6/2019).

Oleh karena penyelenggaraan pinjaman online tersebut adalah ilegal, karena tidak memenuhi ketentuan Pasal 7 POJK No. 77/2016, maka dapat kita katakan perjanjian tersebut tidak memenuhi unsur syarat “Kecakapan untuk membuat suatu perikatan” dan syarat “suatu sebab yang tidak terlarang (sebab yang halal)”. Oleh karenanya secara hukum terhadap perjanjian tersebut tidak memenuhi syarat-syarat yang diatur dalam Pasal 1320 KUHPerdata, oleh sebab itu dianggap perjanjian tidak pernah ada.

Baca Juga: Pinjaman "Online" Ilegal Merebak...

Selanjutnya apakah karena perjanjian tersebut tidak memenuhi syarat yang diamanahkan pada Pasal 1320 KUHPerdata kemudian pinjaman tersebut tidak perlu dikembalikan? Mari kita lihat ketentuan pada KUHPerdata Buku Ketiga tentang Perikatan, BAB I Perikatan Pada Umumnya, pada Pasal 1265 yang mengatakan “Suatu syarat batal adalah syarat yang bila dipenuhi akan menghapuskan perikatan dan membawa segala sesuatu kembali pada keadaan semula, seolah-olah tidak pernah ada suatu perikatan. Syarat ini tidak menunda pemenuhan perikatan; ia hanya mewajibkan kreditur mengembalikan apa yang telah diterimanya, bila peristiwa yang terjadi dimaksudkan”

Kemudian mari kita lihat ketentuan lain Pasal 1451 KUHPerdata yang mengatakan “Pernyataan batalnya perikatan-perikatan berdasarkan ketidakcakapan orang-orang tersebut dalam Pasal 1330, mengakibatkan pulihnya barang-barang dan orang-orang yang bersangkutan dalam keadaan seperti sebelum perikatan dibuat, dengan pengertian bahwa segala sesuatu yang telah diberikan atau dibayar kepada orang tak berwenang, akibat perikatan itu, hanya dapat dituntut kembali bila barang yang bersangkutan masih berada ditangan orang tak berwenang tadi, atau bila ternyatabahwa orang ini telah mendapatkan keuntungan dana pa yang telah diberikan atau dibayar itu atau bila yang dinikmati telah dipakai bagi kepentingannya”.

Berdasarkan penjelasan ketentuan tersebut meskipun pinjaman online tersebut berasal dari platform pinjaman online ilegal, tetapi tidaklah menjadi suatu pembenaran untuk tidak mengembalikan uang pinjaman online tersebut. Hanya yang perlu dipahami, pinjaman tersebut harus dikembalikan sebagaimana keadaan semula. Artinya, uang yang telah dipinjam oleh penerima pinjaman harus dikembalikan seperti keadaan semula (nilai pinjaman awal/pinjaman pokok).

Demikian jawaban atas pertanyaan Bapak, semoga dapat memberikan manfaat.