Konsultasi Hukum: Bank Bisa Ambil Alih Harta Debitur

Bank yang memberikan kredit bisa mengambilalih harta debitur. Namun, bank tak serta merta bisa menyita harta milik debitur tanpa adanya putusan pengadilan yang memperoleh kekuatan hukum tetap, kecuali ada perjanjian.

Oleh

Kompas-Peradi

·7 menit baca

Pengantar: Harian Kompas dan Dewan Pimpinan Nasional Perhimpunan Advokat Indonesia (DPN Peradi) bekerja sama untuk melakukan pendidikan hukum dan menumbuhkan kesadaran hukum dalam masyarakat, melalui konsultasi hukum yang dimuat di Kompas.id. Warga bisa mengajukan pertanyaan terkait persoalan hukum melalui e-mail: hukum@kompas.id dan kompas@kompas.id, yang akan dijawab oleh sekitar 50.000 anggota Peradi. Pertanyaan dan jawaban akan dimuat setiap hari Sabtu. Terima kasih

Pertanyaan: Saya seorang pegawai negeri sipil (PNS) yang mengajukan kredit di Bank BPD Riau senilai Rp 350 juta selama masa pengembalian enam tahun. Pelunasan pinjaman sudah berjalan tiga tahun, tetapi sedang bermasalah dengan angsuran yang tertunggak selama lima bulan. Saya sudah mendapatkan surat peringatan pertama pada April 2021 dan dua bulan selanjutnya, peringatan kedua pada Juli. Bulan Agustus lalu keluar peringatan ketiga untuk segera melunasi utang yang tertunggak sebesar Rp 24 juta. Jika tidak, maka akan mendapat sanksi dari pihak Bank BPD Riau.

Saya sudah menghadap pimpinan Bank BPD Riau sewaktu mendapatkan surat peringatan pertama, untuk mohon keringanan dengan penambahan waktu kredit atau restrukturisasi, karena kondisi perekonomian saya yang sedang bermasalah, walaupun saya seorang PNS. Namun, permohonan saya itu ditolak Bank BPD Riau, dengan alasan saya seorang PNS dan tidak ada peraturan untuk pengajuan keringanan tersebut.

Yang saya mau tanyakan, sanksi apa yang akan diambil Bank BPD Riau terhadap saya? Apakah Bank BPD Riau bisa menyita barang milik pribadi saya, misalnya rumah tinggal? Mohon maaf atas kesalahan dan kekurangannya. Terima kasih atas perhatiannya. (DM di Riau)

Srimiguna SH MH, Wakil Ketua Umum Dewan Pimpinan Nasional Perhimpunan Advokat Indonesia (DPN Peradi)

Oleh Advokat Srimiguna SH MH, Wakil Ketua Umum DPN Peradi

Kegiatan penyaluran kredit Bank secara umum membutuhkan adanya jaminan utang yang biasa disebut jaminan kredit (agunan). Jaminan kredit bisa berupa barang tetap (tidak bergerak), seperti tanah berikut bangunan, rumah yang dibebankan dengan hak tanggungan sebagaimana diatur Undang-Undang (UU) Nomor 4 Tahun 1996 tentang Hak Tanggungan dan/atau barang bergerak seperti mobil, motor dan lainnya yang dibebankan dengan Jaminan Fidusia, sebagaimana diatur UU Nomor 42 Tahun 1999 tentang Jaminan Fidusia.

Membaca pertanyaan DM di atas, tidak secara jelas menyebutkan, apakah dia yang seorang PNS pada waktu mengajukan kredit di Bank BPD Riau, memberikan jaminan kredit (agunan) berupa barang tidak bergerak, seperti tanah berikut bangunan rumah miliknya yang dibebankan hak tanggungan, atau barang bergerak berupa mobil, motor dan lainnya yang dibebankan dengan Jaminan Fidusia, ataukah menyertakan jaminan Surat Keputusan Pengangkatan Pegawai Negeri Sipil (SK PNS). Umumnya bank yang memberikan kredit dengan jaminan SK PNS, pembayaran cicilan utang/kreditnya dilakukan dengan mendebit/memotong langsung (autodebet) atas gaji PNS oleh bank, sehingga tidak memungkinkan adanya tunggakan pembayaran, karena DM sebagai PNS tentunya setiap bulannya menerima gaji dari pemerintah.

Umumnya bank yang memberikan kredit dengan jaminan SK PNS, pembayaran cicilan utang/kreditnya dilakukan dengan mendebit/memotong langsung (autodebet) atas gaji PNS oleh bank.

Guna menjawab pertanyaan dimaksud, saya mengasumsikan bahwa DM (debitur) mengajukan Kredit di Bank BPD Riau (kreditur) dengan jaminan SK PNS. SK PNS bukan merupakan benda yang dapat dipindah-tangankan (dialihkan), karena SK PNS tidak termasuk dalam jaminan kebendaan maupun jaminan perorangan, tetapi perkembangan dalam praktik perbankan yang melihat sisi ekonomis pada surat tersebut menjadikannya dapat diterima oleh beberapa bank sebagai jaminan kredit. Namun, di sisi lain SK PNS yang dijadikan jaminan kredit di bank tidak dapat dialihkan sehingga menimbulkan kesulitan bank untuk melakukan eksekusi apabila terjadi kredit macet pada masa pelunasan atas kredit yang diajukan oleh PNS.

Perjanjian kredit memuat seperangkat hak dan kewajiban yang harus ditepati (dilaksanakan) oleh para pihak yaitu pihak bank selaku kreditur dan pihak peminjam selaku debitur. Perjanjian kredit yang dibuat oleh para pihak berlaku sebagai undang-undang bagi yang membuatnya, sebagaimana diatur Pasal 1338 KUHPerdata ayat (1) yang berbunyi: “Semua perjanjian yang dibuat secara sah berlaku sebagai undang-undang bagi mereka yang membuatnya”. Ayat (3): “Suatu perjanjian harus dilaksanakan dengan itikad baik”.

Selanjutnya Pasal 1348 KUHPerdata, berbunyi: “Semua janji yang dibuat dalam suatu perjanjian, harus diartikan dalam hubungan satu sama lain, tiap janji harus ditafsirkan dalam rangka perjanjian seluruhnya”.

Kompas

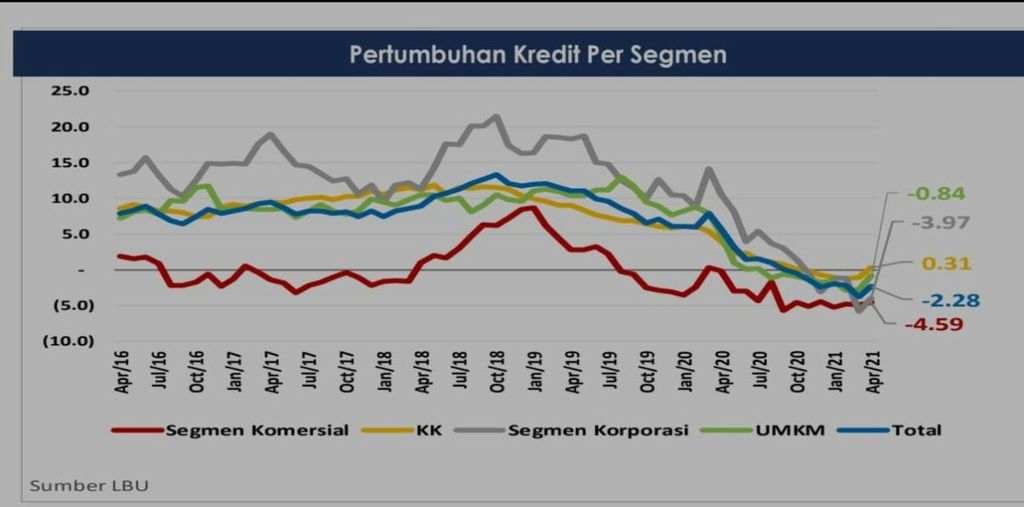

Data Pertumbuhan Penyaluran Kredit Perbankan. Sumber: Bank Indonesia

Para pihak yang membuat perjanjian harus melaksanakan isi perjanjian dengan itikad baik dan sesuai dengan yang telah disetujui bersama. Salah satu pihak tidak memenuhi kewajibannya dapat dikatakan telah ingkar janji (wanprestasi). Dalam perjanjian kredit bank, kelalaian yang dilakukan oleh Debitur dengan tidak memenuhi kewajiban yang telah disepakati dalam perjanjian kredit, maka kreditur (bank) dapat meminta ganti rugi dan bunga yang dideritanya.

Dalam hal debitur dinyatakan dalam keadaan lalai sebagaimana ketentuan Pasal 1238 KUHPerdata, yang berbunyi : “Siberutang adalah lalai, apabila ia dengan surat perintah atau dengan sebuah akta sejenis itu telah dinyatakan lalai atau demi perikatannya sendiri, ialah jika ia menetapkan bahwa yang berutang akan harus dianggap lalai dengan lewatnya waktu yang ditentukan”. Jadi pernyataan lalai (ingebrekestelling) adalah upaya hukum dengan mana kreditur memberitahukan, menegur, memperingatkan (somasi) kepada debitur agar segera memenuhi kewajibannya dan apabila saat itu dilampaui, maka debitur dinyatakan ingkar janji (wanprestasi).

Berkaitan dengan kelalain memenuhi kewajiban debitur, sesuai dengan pertanyaan yang disampaikan kepada kami, Sdr. DM menyatakan bahwa telah mendapat surat peringatan dari Bank BPD Riau sebanyak tiga kali surat peringatan guna melunasi utang yang tertunggak. Hal ini merupakan bagian dari upaya hukum yang dilakukan oleh pihak bank sebagaimana dimaksud dalam Pasal 1238 KUHPerdata, guna memberitahukan dan memperingatkan kepada debitur atas kewajiban yang belum diselesaikan agar segera dilunasi dalam tenggang waktu yang ditentukan dalam surat teguran, jika debitur tidak melaksanakan isi ketentuan sebagaimana dalam surat peringatan yang telah diberikan maka perbuatan debitur dinyatakan ingkar janji (wanprestasi).

Adapun wanprestasi yang terjadi, dapat berupa: (1) salah satu pihak dalam perjanjian yang bersangkutan tidak melaksanakan atau melakukan apa yang disanggupi atau yang telah diperjanjikan; (2) melakukan apa yang diperjanjikan tetapi terlambat; (3) melaksanakan apa yang diperjanjikan tetapi tidak sebagaimana yang diperjanjikan, dan (4) melakukan sesuatu yang menurut perjanjian tidak boleh dilakukan.

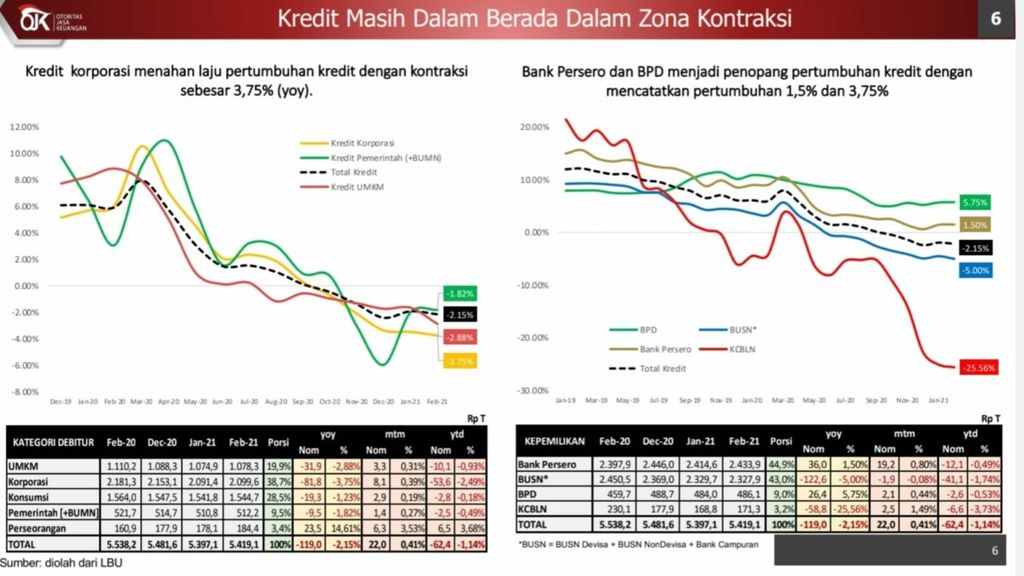

OTORITAS JASA KEUANGAN

Grafik pergerakan kontraksi penyaluran kredit perbankan

Apabila debitur telah melakukan wanprestasi dan telah berupaya untuk menyelesaikannya secara musyawarah dengan menemui pihak kreditur untuk melakukan restrukturisasi utang debitur, namun pihak bank (kreditur) tidak menyetujui, maka dalam hal ini pihak Bank BPD Riau selaku Kreditur dapat melakukan upaya hukum dengan mengajukan gugatan perdata (sebagai Penggugat) melalui pengadilan negeri di wilayah tempat kedudukan debitur (sebagai Tergugat) atau pengadilan negeri di tempat yang telah ditentukan sesuai kesepakatan pilihan hukum yang tercantum dalam perjanjian kredit, dengan didasarkan adanya perbuatan wanprestasi yang dilakukan oleh debitur, sebagaimana dimaksud dalam ketentuan Pasal 1243 KUHPerdata.

Upaya ini biasanya Penggugat menyertakan permintaan sita jaminan (conservatoir beslag) terhadap harta kekayaan milik Tergugat, baik berupa barang bergerak maupun barang tidak bergerak sebagai jaminan pembayaran/pelunasan utang debitur (Tergugat) sesuai tuntutan Penggugat. Sebagaimana diatur dalam Pasal 1131 KUHPerdata, yang berbunyi: “segala barang-barang bergerak dan tak bergerak milik debitur, baik yang sudah ada maupun yang akan ada, menjadi jaminan untuk perikatan-perikatan perorangan debitur itu”. Sehingga terhadap jaminan SK PNS berlaku ketentuan Pasal 1131 KUHPerdata.

Untuk menjawab pertanyaan yang diajukan oleh Sdr. DM (debitur) yakni:

Sanksi yang diberikan bank BPD Riau, umumnya sesuai Perjanjian kredit adalah Bank akan meminta debitur DM untuk membayar sepenuhnya secara lunas sekaligus atas seluruh sisa pokok utang, denda, bunga dan bunga atas bunga yang tertunggak yang belum dibayarkan, sesuai ketentuan yg diatur dalam perjanjian kredit;

Apakah pihak Bank BPD Riau bisa menyita barang milik pribadi debitur berupa rumah tinggal, maka merujuk dari uraian yang telah dikemukan diatas, jika jaminan utangnya hanya SK PNS, pihak Bank bisa mengajukan permintaan sita jaminan atas Harta kekayaan debitur, baik berupa benda tidak bergerak dalam hal ini tanah berikut rumah tinggal maupun benda bergerak lainnya milik debitur DM yang lalai melaksanakan kewajibannya dengan cara mengajukan gugatan terlebih dahulu di pengadilan negeri, artinya pihak Bank tidak serta merta langsung menyita begitu saja rumah milik debitur DM tanpa adanya putusan pengadilan yang telah memperoleh kekuatan hukum tetap (inkracht van gewijsde).

Bank tidak serta merta langsung menyita begitu saja rumah milik debitur tanpa adanya putusan pengadilan yang telah memperoleh kekuatan hukum tetap.

Namun, jika rumah tinggal milik debitur DM yang dijadikan jaminan utangnya, berarti pihak Bank sudah memegang Akta Pembebanan Hak Tanggungan (APHT) yang sudah mempunyai kekuatan eksekutorial yang sama dengan putusan pengadilan yang telah memperoleh kekuatan Hukum tetap, sehingga Bank BPD Riau bisa langsung menjalankan eksekusi hak tanggungan atas rumah tinggal milik debitur DM dengan cara melakukan penjualan barang jaminan tersebut, baik melalui bantuan kantor lelang maupun melakukan penjualan sendiri di bawah tangan (jika sebelumnya sudah ada Surat Kuasa dari debitur DM). Hasil penjualan dipergunakan oleh Bank untuk membayar dan melunasi seluruh kewajiban pembayaran sisa utang debitur DM berikut denda, bunga dan biaya-biaya lainnya (jika ada), yang besarnya ditentukan oleh bank. Jika ternyata masih terdapat sisa uang hasil penjualan, maka pihak Bank akan mengembalikan uang tersebut kepada debitur.

Demikian tanggapan atas pertanyaan ini kami sampaikan, semoga bisa menjawab pertanyaan yang telah diajukan kepada kami. Terima kasih.