Tahukah Anda bahwa merdeka finansial dan bebas finansial adalah dua hal yang berbeda? Mari kenali lima tanda yang menunjukkan bahwa seseorang sudah semakin dekat ke kemerdekaan secara finansial.

Oleh

PRITA HAPSARI GHOZIE

·4 menit baca

KOMPAS/TOTOK WIJAYANTO

Siswa-siswi TK melakukan kunjungan ke Main Hall Bursa Efek Indonesia di Jakarta, Senin (30/1/2023). Kegiatan edukasi itu bertujuan untuk meningkatkan pemahaman keuangan dan investasi di pasar modal sejak dini.

Bulan Agustus telah tiba. Artinya, dunia kembali mengingatkan akan makna penting memperjuangkan hidup, termasuk menjadi orang yang merdeka secara finansial. Namun, tahukah Anda bahwa merdeka finansial dan bebas finansial adalah dua hal yang berbeda?

Merdeka finansial adalah kondisi saat individu atau keluarga mampu melepas ketergantungan terhadap satu mata pencarian semata demi memenuhi kebutuhan hidup dan merupakan langkah awal sebelum mencapai kebebasan finansial.

Sementara bebas finansial adalah suatu kondisi di mana individu atau keluarga sudah mampu memiliki berbagai sumber penghasilan untuk menutup bukan hanya kebutuhan hidup, tetapi juga berbagai keinginan hidup, bahkan mampu untuk berbagi kepada yang lain.

Tanpa disadari, barangkali saat ini sudah ada kemerdekaan-kemerdekaan kecil dalam hal finansial yang telah diraih seseorang. Itu sebabnya, dalam perencanaan keuangan, memiliki tujuan-tujuan finansial punya kedudukan sangat penting karena akan membuat pengelolaan keuangan jadi lebih terarah. Ditambah lagi, dengan adanya target, akan lebih mudah mengukur kemajuan hidup dan mensyukurinya.

Memiliki tujuan-tujuan finansial punya kedudukan sangat penting karena akan membuat pengelolaan keuangan jadi lebih terarah.

Bahaya tidak menyadari bahwa hari ini sudah lebih baik dari tahun lalu adalah kurangnya rasa bersyukur dalam hidup yang sebenarnya jadi pembuka banyak pintu kemudahan dalam mencari rezeki. Mari kenali lima tanda yang menunjukkan bahwa seseorang sudah semakin dekat ke merdeka finansial.

Pertama, tidak lagi memiliki masalah keuangan bulanan. Sebuah rumah tangga dikatakan merdeka jika berhasil mencapai sebuah kondisi kehidupan bagi setiap individu untuk dapat memenuhi berbagai kebutuhan hidup. Setiap bulan rumah tangga tersebut sanggup membayar semua biaya operasional hidup rutin, seperti membeli makan dan minum, bayar transportasi, beli pulsa, bayar uang sekolah anak, dan lainnya tanpa menunggu-nunggu tanggal muda lagi.

ARSIP PRIBADI

Prita H Ghozie

Kedua, terbebas dari utang yang konsumtif. Fasilitas pinjaman yang digunakan untuk mendanai kebutuhan hidup adalah salah satu tanda utang konsumtif. Selama kehidupan harian masih dibantu pinjaman, sulit untuk mencapai kemerdekaan finansial.

Merdeka finansial artinya independen dari rasa khawatir akan kondisi keuangan dan jeratan utang. Keluar keluar dari jeratan utang adalah perjuangan tersendiri. Sudah banyak contoh kasus saya temukan yang berhasil, tetapi tak sedikit yang akhirnya jatuh ke lubang yang sama. Saya percaya dengan manajemen utang yang baik dan didukung oleh komitmen, maka seseorang akan mampu menyelesaikan saldo pinjamannya satu demi satu.

Ketiga, selalu siap dengan dana darurat. Memiliki kemampuan untuk selalu siaga dalam berbagai kondisi darurat menjadikan sebuah rumah tangga memiliki ruang untuk ”bernapas” saat ada masalah. Hal tak terduga bisa saja terjadi mulai dari sakit, musibah celaka, barang di rumah rusak, hingga hal lain, seperti kemalingan dan lainnya. Apabila saldo kas dan dana darurat cukup, dapat dipastikan kehidupan dapat berjalan lebih tenang meski harus melalui berbagai ujian hidup.

Setiap rumah tangga sebaiknya memiliki dana darurat sejumlah tiga kali pengeluaran rutin bulanan. Jadi, apabila rumah tangga perlu Rp 5 juta per bulan untuk hidup, jumlah dana darurat yang dibutuhkan setidaknya Rp 15 juta. Dana darurat ini sebaiknya berbentuk aset yang mudah dicairkan jadi uang tunai, seperti tabungan, deposito, dan reksa dana pasar uang. Jika saat ini rumah tangga belum memiliki dana darurat, penting mulai menyisihkan 10 persen penghasilan, sedikit demi sedikit hingga hasil ideal tercapai.

Keempat, memiliki rumah tinggal sendiri. Di antara semua tujuan keuangan, memiliki hunian adalah salah satu tanda rumah tangga seseorang sudah merdeka secara finansial. Memang di kalangan generasi milenial kepemilikan rumah masih jadi perdebatan. Namun, menurut kebutuhan dasar manusia versi Maslow, memiliki hunian adalah kebutuhan dasar manusia. Selama rumah tangga masih hidup di hunian milik orang lain, artinya masih ada ketergantungan pemenuhan kebutuhan dasar.

Bahkan, studi terbaru mengungkap ada 54,7 persen kaum milenial yang sebenarnya menyusun perencanaan pembelian rumah tinggal. Namun, banyak terkendala harga yang tak sebanding dengan kemampuan finansial sehingga perlu dibantu fasilitas pinjaman. Tentu semakin cepat kredit pemilikan rumah (KPR) lunas semakin baik. Itu sebabnya sangat penting bagi rumah tangga untuk memprioritaskan pelunasan KPR sebelum mengejar target tujuan finansial lainnya.

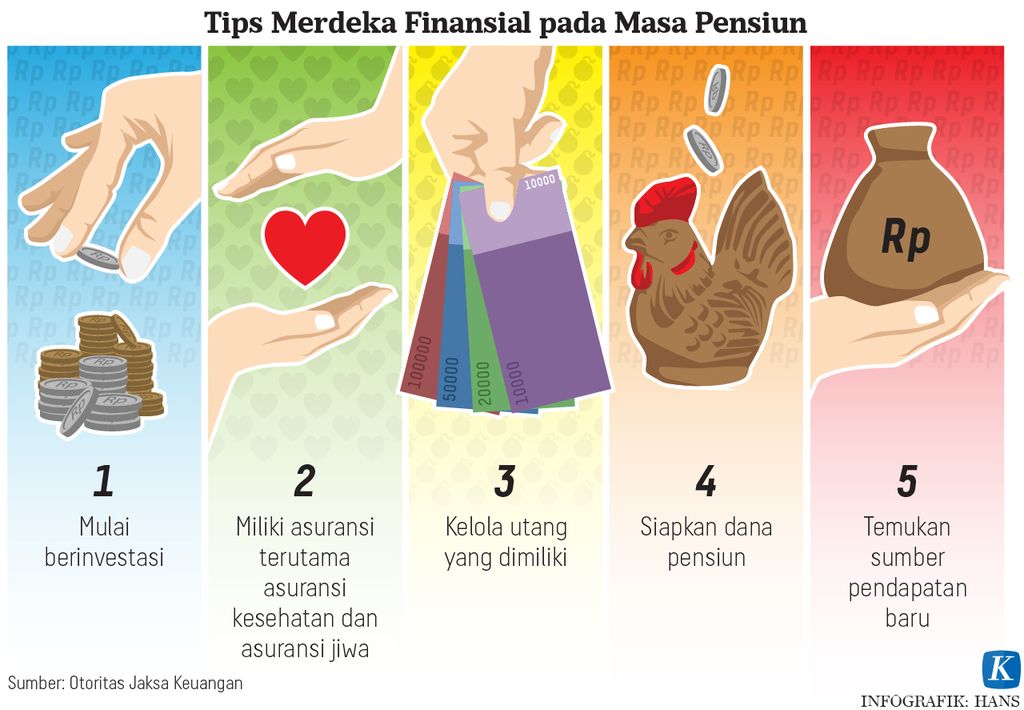

Kelima, memiliki tabungan dan investasi untuk berbagai tujuan hidup. Semangat berinvestasi itu tujuannya bukan mencari kondisi kaya-raya semata, tetapi mencari kondisi seseorang mampu untuk menikmati hidup.

Perencanaan dana pensiun sangat vital bagi setiap rumah tangga. Idealnya, 10 persen dari penghasilan saat ini disisihkan untuk kebutuhan masa depan.

Ada dua pos investasi penting bagi setiap rumah tangga. Perencanaan dana pensiun sangat vital bagi setiap rumah tangga. Idealnya, 10 persen dari penghasilan saat ini disisihkan untuk kebutuhan masa depan. Apabila kebiasaan baik ini diteruskan, suatu saat kemampuan untuk menyisihkan hingga 80 persen penghasilan untuk dana pensiun adalah sebuah keniscayaan.

Perencanaan dana pendidikan juga sebaiknya disiapkan orangtua sejak tanggungan masih kecil. Bagaimana tidak, dengan kenaikan biaya pendidikan yang rata-rata bisa lebih dari 10 persen per tahun, jangan pertaruhkan masa depan anak dengan gagal mempersiapkannya.

Kemerdekaan finansial memang perlu diperjuangkan karena tugas manusia adalah berjuang. Ikhtiar untuk berjuang mencapai hidup yang sejahtera adalah ilmu perencanaan keuangan. Live a Beautiful Life!