Awas Jebak Stagflasi

Meskipun memiliki probabilitas resesi hanya 5 persen, cepatnya perubahan risiko global bisa saja tanpa disadari menggiring pada kondisi stagflasi. Butuh sinergi bauran kebijakan fiskal dan moneter yang ekspansioner.

Inflasi dan kenaikan suku bunga terus beriak melalui perekonomian. Perubahan yang dinanti pun kian rekat menyusuri setapak pertanda berakhirnya pesta easy-money. Kini, bank sentral berlomba menaikkan tingkat suku bunga demi memerangi inflasi sembari mengharap implikasi yang tak menyakiti setiap aspek ekonomi.

Federal Reserve yang telah menaikkan sebesar 450 basis poin mengomandoi otoritas moneter lainnya. Sebagai langkah front loaded, preemptive, dan forward looking (untuk menurunkan ekspektasi inflasi), sejak Juli 2022 Bank Indonesia mengirim 225 basis poin untuk turut serta bersikap hawkish (mengisyaratkan akan segera menaikkan suku bunga).

Meskipun begitu, dalam siklus ekonomi selalu ada kemungkinan celah yang bisa terjadi. Dalam kondisi saat ini, misalnya, suatu negara memiliki tiga kemungkinan skenario, yaitu mengalami resesi ringan, menghindari resesi, dan gagal menghalau resesi parah.

Baca juga: Kesiapan BI Hadapi Resesi Global

Data yang masih sangat beragam membuat kans setiap skenario mungkin terjadi apabila tak bersiap. Bahkan, akhir-akhir ini menyeruak kekhawatiran bahwa konsekuensi dari peningkatan suku bunga justru hanya akan memengaruhi perlambatan ekonomi, tetapi tidak pada penurunan tingkat inflasi.

Fase baru ini jauh lebih menantang bagi perekonomian dan mengancam ekonomi nasional sebagai skenario terburuk dibandingkan tiga yang telah disebutkan sebelumnya. Kuncinya tak boleh lengah dan terbuai dengan data pembanding yang ”lebih” buruk saja.

Kewajaran tak wajar

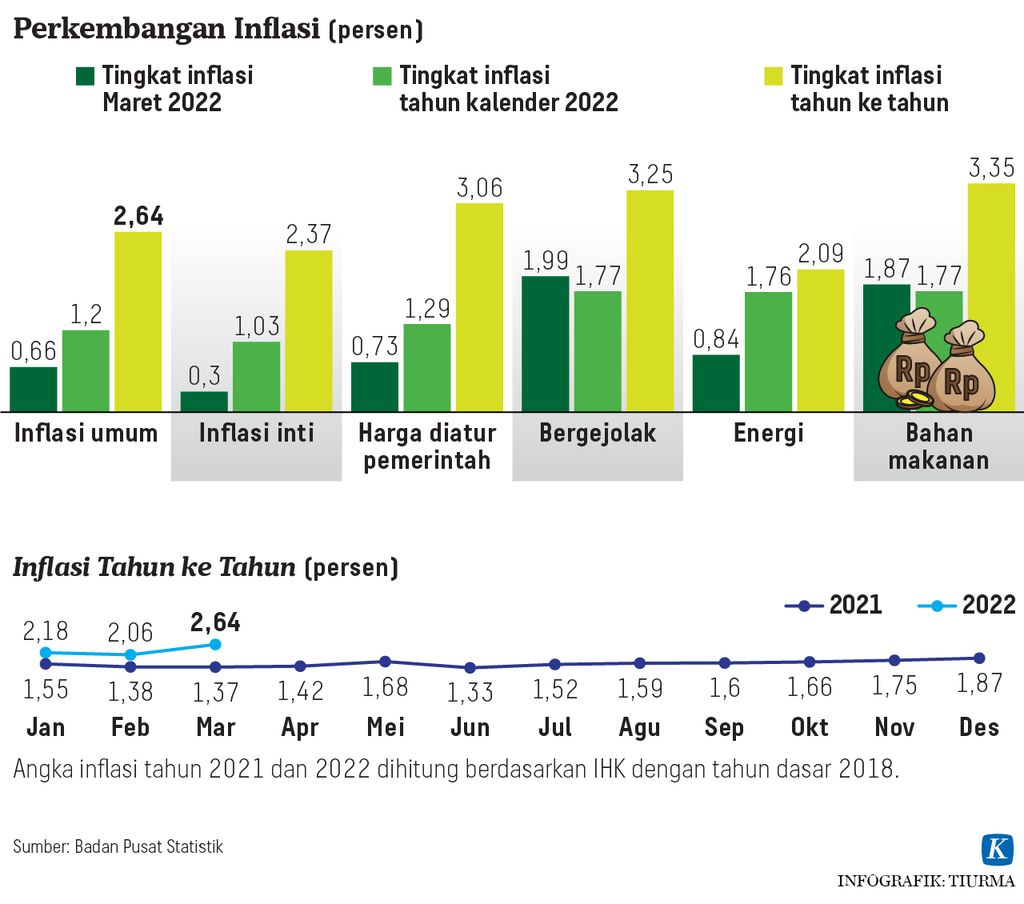

Inflasi domestik yang hanya di angka 5,28 persen year on year (yoy) pada Januari 2023 tentu jauh lebih kecil dibandingkan Amerika Serikat, Inggris, Brasil, apalagi Argentina dan Turki. Namun, perlu disadari bahwa inflasi lebih dari 5 persen yoy itu melompat dari 1,68 persen yoy pada 2020. Lebih jauh, kisaran inflasi selalu terjaga di bawah target Bank Indonesia (± 3,0+1 persen) dengan pengecualian 2010, 2013, dan 2014 di mana terjadi krisis yang menyeret inflasi nasional di atas 6-8,38 persen yoy.

Jadi, inflasi ini bukan fenomena wajar yang lalu dituduh sebagai musiman. Justru, penurunan inflasi yang belum signifikan itu bisa jadi menandakan kondisi siklikal.

Turunnya inflasi sebagai siklus atau fluktuasi bulanan sangat mungkin disebabkan lagging effect dari berbagai kebijakan yang sedang dijalankan. Kemungkinan itu terbuka lebar mengingat dua alasan utama.

Turunnya inflasi sebagai siklus atau fluktuasi bulanan sangat mungkin disebabkan lagging effect dari berbagai kebijakan yang sedang dijalankan.

Pertama, inflasi harga produsen belum tertransmisikan ke kenaikan harga konsumen. Tercatat, inflasi harga produsen sudah berada di angka 8,70 persen yoy dengan kenaikan terjadi di semua sektor (pertanian, pertambangan dan penggalian, serta industri pengolahan). Inflasi harga produsen ini berpotensi merambat ke harga konsumen dan menjadi ancaman laten.

Kedua, kondisi finansial saat ini terbilang masih longgar (loosened) di tengah pengetatan moneter. Perbankan belum melakukan penyesuaian suku bunga. Situasi ini memang langsung akan mempengaruhi peluang kemungkinan kenaikan harga aset. Buktinya, saham dan obligasi laris manis di awal tahun ini. Harga produsen dan kondisi keuangan yang kendur pada waktunya akan mendorong lonjakan inflasi kembali. Quantitative tightening (QT) pun masih belum seberapa dan terasa dampaknya.

Harga komoditas yang selama ini menopang surplus neraca perdagangan pun dalam tren normalisasi. Belum lagi, soal relasi China dan Australia yang juga membaik tentu sedikit banyak akan memengaruhi saturasi komoditas nasional selama ini, terutama batubara. Kenaikan harga emas hitam awal tahun ini pun lebih pada implikasi gangguan distribusi di Australia. Lebih jauh bahkan, di tengah lonjakan harga batubara akibat faktor turunan suplai di Australia, Indonesia Coal Indeks (ICI) justru turun sebesar 3,25 persen.

Berbeda dengan batubara yang dipengaruhi sisi suplai, harga minyak sawit mentah (crude palm oil/CPO) menurun akibat faktor permintaan (demand), terutama imbas pelemahan permintaan dari China dan India. Normalisasi harga komoditas ini juga tecermin pada surplus neraca perdagangan yang sejatinya dalam tren menurun.

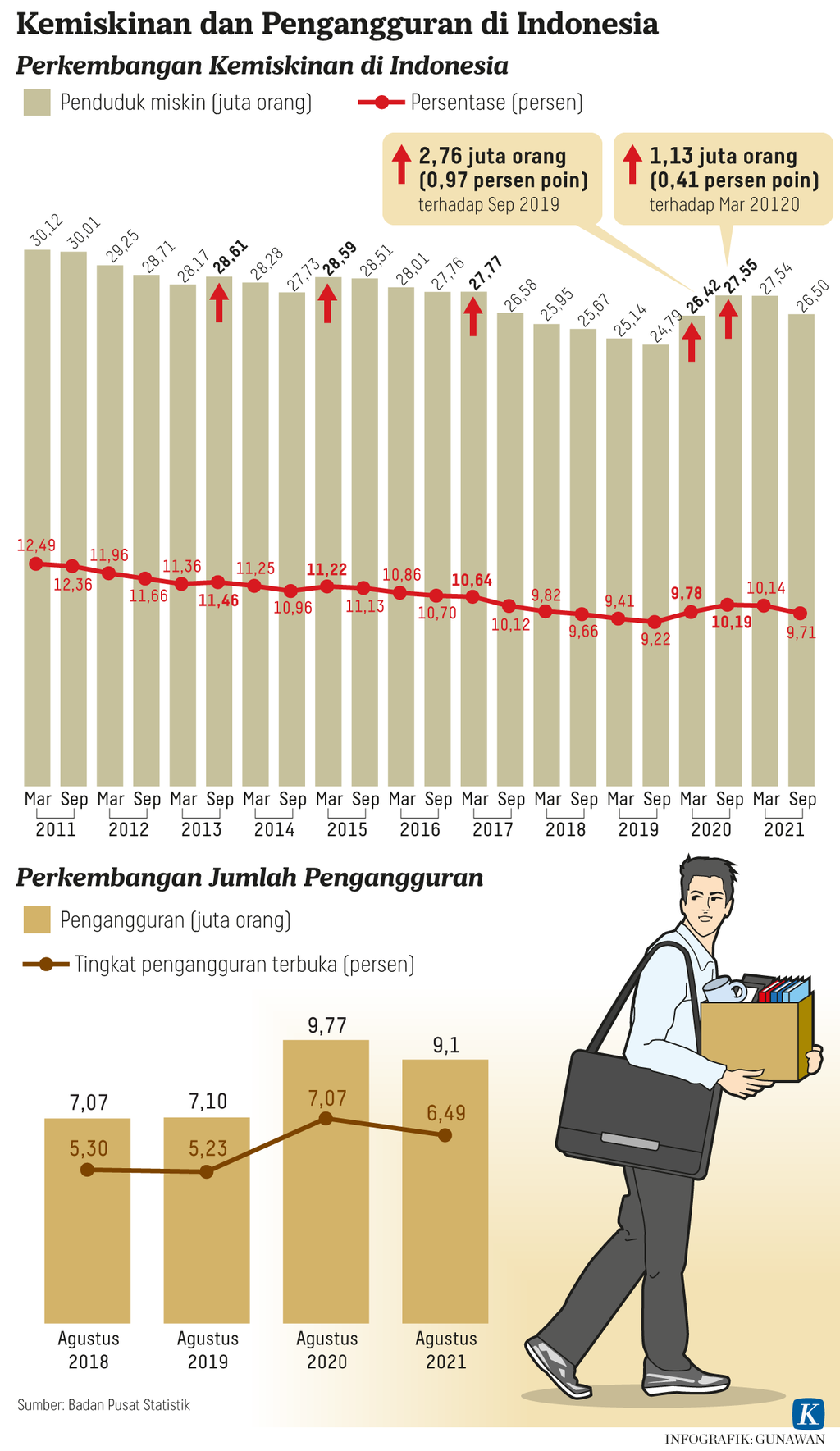

Selain inflasi dan tren normalisasi harga komoditas, pasar tenaga kerja domestik juga memotret fenomena tak biasa. Peningkatan realisasi investasi belum mampu memengaruhi perbaikan sektor ketenagakerjaan secara signifikan.

Baca juga: Tantangan Pasar Kerja Masa Depan Indonesia

Apabila melihat tren fluktuasi pengangguran kelompok usia di bawah 24 tahun, misalnya, terdapat anomali. Apabila rata-rata nasional selalu berada di kisaran 5-7 persen, untuk kelompok usia 15-19 tahun konsisten di atas 26-29 persen. Begitu juga dengan kelompok usia 20-24 tahun stabil di kisaran 13-19 persen. Jumlah pengangguran kelompok usia ini tentu tidak bisa diidentifikasi sebagai sesuatu yang siklikal mengingat telah berlangsung lama dan konsisten.

Di tengah gegap gempita realisasi investasi, baik asing maupun domestik, porsinya terhadap perekonomian dalam tren penurunan. Penurunan investasi per produk domestik bruto (PDB) ini membuka celah ketidakmampuan mendongkrak lapangan kerja.

Realisasi investasi sepanjang 2022 yang mencapai Rp 1.207,2 triliun atau 100,6 persen dari target itu hanya mampu menyerap 1,3 juta orang tenaga kerja. Serapan tersebut naik 7,5 persen secara tahunan dibandingkan periode 2021 dan itu pun hampir 60 persennya berasal dari penanaman modal dalam negeri. Artinya, investasi yang ada belum mampu menutup gap angka pengangguran yang mencapai 8,4 juta orang dari angkatan kerja nasional.

Merekat pesan dan interpretasi

Meskipun memiliki probabilitas resesi hanya 5 persen, tidak ada salahnya menjadikan potret di atas setidaknya sebagai sistem peringatan dini ekonomi domestik. Cepatnya perubahan risiko global bisa saja tanpa disadari menggiring kepada kondisi stagflasi. Untuk itu, dibutuhkan sinergi bauran kebijakan fiskal dan moneter yang ekspansioner, solid, tepat waktu, hati-hati dan efektif.

Dari sisi fiskal, relaksasi pajak dan bantuan permodalan usaha mikro, kecil, dan menengah (UMKM) perlu menjadi perhatian dalam penyusunan paket insentif. Insentif semacam ini perlu juga diperbesar untuk membuka akses pasar yang lebih masif, terutama bagi sektor-sektor primer nasional.

Selain itu, daya beli masyarakat juga perlu dijaga. Harga bahan bakar minyak subsidi perlu diturunkan agar turut mengakselerasi pemulihan daya beli. Tambah lagi, penting untuk memberikan bantuan pembiayaan atau subsidi pupuk yang tepat guna memutus rantai inflasi pangan.

Bank Indonesia harus senantiasa memperkuat kredibilitas dan konsistensi demi menjaga stabilitas makroekonomi dan sistem keuangan.

Kebijakan fiskal ekspansif memang memiliki historis mengeluarkan dunia mulai dari The Great Depression 1930 hingga resesi akibat pandemi Covid-19. Namun, perlu kehati-hatian lebih dalam mengingat potensi defisit anggaran negara.

Dari sisi moneter, mengiringi irama fiskal dapat dilakukan dengan minimalisasi capital outflow. Awal tahun ini, modal asing keluar di pasar saham tercatat Rp5,68 triliun. Sejalan dengan itu, premi risiko investasi (credit default swap) Indonesia 5 tahun turun ke 75,81 basis poin.

Artinya, sejauh ini Bank Indonesia masih on track dalam mengelola risiko di pasar keuangan, di mana kepemilikan investor asing sudah mencapai level 14,36 persen pada surat berharga negara (SBN). Kondisi ini vital demi mengantisipasi kiriman dampak ekonomi dan keuangan global.

Baca juga: Menangkis Terpaan Stagflasi di Indonesia

Tugas tak kalah penting di bidang moneter juga adalah menyampaikan pesan yang terkoneksi dengan baik pada interpretasi pasar. Putusnya hubungan pesan bank sentral dan interpretasi pasar ini sudah terjadi di Eropa dan Amerika Serikat. Tentu saja ini akan memperberat upaya untuk menekan inflasi dan mitigasi risiko.

Bank Indonesia harus senantiasa memperkuat kredibilitas dan konsistensi demi menjaga stabilitas makroekonomi dan sistem keuangan. Kuda-kuda kebijakan bukan hanya harus cepat, melainkan juga mesti memberikan ruang pada prinsip kehati-hatian dan manuver alternatif. Sebab, potensi krisis yang menghancurkan seluruh sendi perekonomian (permintaan dan penawaran) itu selalu ada dan sesekali menjadi kian nyata.

Andi Suryadi, Investment Research Analyst di CIC

Instagram: andishuu

Andi Suryadi