BPJS, Siapa Paling Diuntungkan?

Pembiayaan sistem asuransi kesehatan sosial, seperti JKN, di Indonesia berkonsep gotong royong. Data menunjukkan BPJS sudah ”on the right track”. Perubahan mendasar terhadap BPJS akan berisiko untuk masyarakat luas.

Diskursus mengenai perlunya perubahan pengelolaan dana jaminan sosial kesehatan mengemuka belakangan ini.

Harian Kompas dalam waktu relatif berdekatan menurunkan tiga artikel terkait isu ini. Joko Mulyanto (10/12/2022) membahas pentingnya prinsip asuransi sosial sehingga dianggap tidak tepat ada istilah ”BPJS Orang Kaya”. Laksono Trisnantoro (13/12/2022) menyoroti ketidakadilan dan siapa yang paling banyak memetik manfaat dari Jaminan Kesehatan Nasional-Kartu Indonesia Sehat (JKN-KIS) selama ini. Kemudian, Ahmad Fuady (2/1/2023) menekankan pendekatan risiko, yakni peserta dengan risiko lebih banyak harus membayar lebih banyak.

Pemahaman dan persepsi

Diskursus semakin ramai di media sosial karena ada selebritas jatuh sakit dan harus membayar biaya perawatan yang mahal di rumah sakit. Asuransi komersial yang dia miliki hanya meng-cover sebagian kecil biaya itu.

Langkah istri pasien yang menggalang dana dikecam warganet karena ia orang kaya. Warganet juga mempertanyakan mengapa tak pakai BPJS.

Menurut penulis, diskursus terjadi karena pemahaman dan persepsi yang berbeda dan campur aduk dalam konsep pembiayaan kesehatan.

Baca juga: Jaminan Kesehatan bagi Orang Kaya

Ada beberapa sistem pembiayaan kesehatan yang dikenal di dunia. Ada sistem yang berbasis pajak dan ada sistem yang berbasis asuransi sosial gotong royong dengan kontribusi. Ada pula negara yang didominasi asuransi komersial dan multipayer, seperti Amerika Serikat, atau didominasi sistem pembiayaan out of pocket, seperti banyak negara berkembang.

Secara singkat, pada sistem pembiayaan kesehatan yang berbasis pajak, pembiayaannya hampir semua diperoleh dari pajak. Biasanya, kementerian teknis mengajukan jumlah pembiayaan yang diperlukan, yang kemudian dimintakan persetujuan dari DPR. Besarnya tergantung dari berbagai faktor, antara lain kapasitas fiskal, kondisi ekonomi global, kebutuhan, dan kepentingan.

Kementerian teknis yang mengurusi biasanya adalah Kementerian Kesehatan sehingga dari sisi pemerataan, sistem pajak ini umumnya lebih baik meskipun dari sisi mutu menjadi tantangan tersendiri. Inggris dengan National Health Service (NHS) yang berbasis pajak—yang tentunya lebih baik daripada AS yang menganut sistem pasar dan multipayer—pun kini didemo warga.

Suasana pengurusan iuran jaminan kesehatan di kantor BPJS Kesehatan, Pancoran, Jakarta, Senin (4/11/2019).

Pembiayaan sistem asuransi kesehatan sosial, seperti JKN, di Indonesia bukan bersumber dari pajak, bukan juga premi pasar komersial, melainkan dari kontribusi atau iuran peserta dengan konsep gotong royong. Pemberi kerja memiliki kewajiban membayar iuran bagi pekerja, di samping pekerja itu sendiri juga membayar iuran sebagai peserta.

Dikatakan sebagai peserta jika ia mendaftar dan membayar iuran. Bagi yang miskin atau tak mampu, iuran disubsidi atau dibayari pemerintah.

Kondisi ekonomi global tak banyak pengaruhnya terhadap pembiayaan dalam sistem ini sebab lebih ditentukan oleh kondisi dana jaminan sosial yang ada. Besar biaya pelayanan kesehatan setiap tahunnya tak perlu persetujuan DPR. Persetujuan dilakukan oleh Dewan yang mewakili berbagai kelompok kepentingan, seperti karyawan, pengusaha, tokoh masyarakat, dan pemerintah.

Pemilik dana adalah peserta. Pengelola adalah bukan pemilik, tetapi mereka yang diberi kepercayaan atau amanat untuk mengelola dana peserta yang berorientasi not-for-profit alias nirlaba, berbeda dengan asuransi swasta yang berorientasi mencari profit.

Baca juga: Menangani Masyarakat Mampu di JKN

Kondisi ekonomi global tak banyak pengaruhnya terhadap pembiayaan dalam sistem ini sebab lebih ditentukan oleh kondisi dana jaminan sosial yang ada.

Regulator bertugas menjaga keseimbangan antara badan penyelenggara asuransi kesehatan sosial, fasilitas kesehatan, dan peserta. Sudah otomatis ada pemisahan yang jelas antara pembeli dan pemberi layanan kesehatan sehingga mutu pelayanan relatif lebih baik.

Sistem asuransi sosial

Sistem pembiayaan kesehatan berbasis pajak bisa saja menganggarkan hanya untuk orang miskin atau tidak mampu. Dalam hal ini, tentu tidak tepat jika ada anggapan orang kaya yang lebih banyak memanfaatkannya.

Indonesia dengan UUD 1945 Pasal 34 Ayat 2, UU No 40/2004, UU No 24/2011, dan berbagai peraturan perundang-undangan yang ada, telah memutuskan dan menyepakati sistem pembiayaan kesehatan, khususnya untuk kesehatan perseorangan, yang menggunakan program jaminan sosial dengan penerapan asuransi kesehatan sosial yang dikelola BPJS.

BPJS tak hanya mengelola kesehatan, tetapi juga program pelindungan sosial yang lain, seperti kematian, kecelakaan kerja, hari tua, dan pensiun. Karena filosofi dana milik peserta, bukan anggaran pajak, maka dimaklumi oleh UU sebagai turunan langsung UUD 1945, bahwa secara struktur organisasi, BPJS langsung di bawah Presiden, dengan bekerja bersama dan melakukan pelaporan ke beberapa kementerian dan lembaga.

Data BPJS berbicara

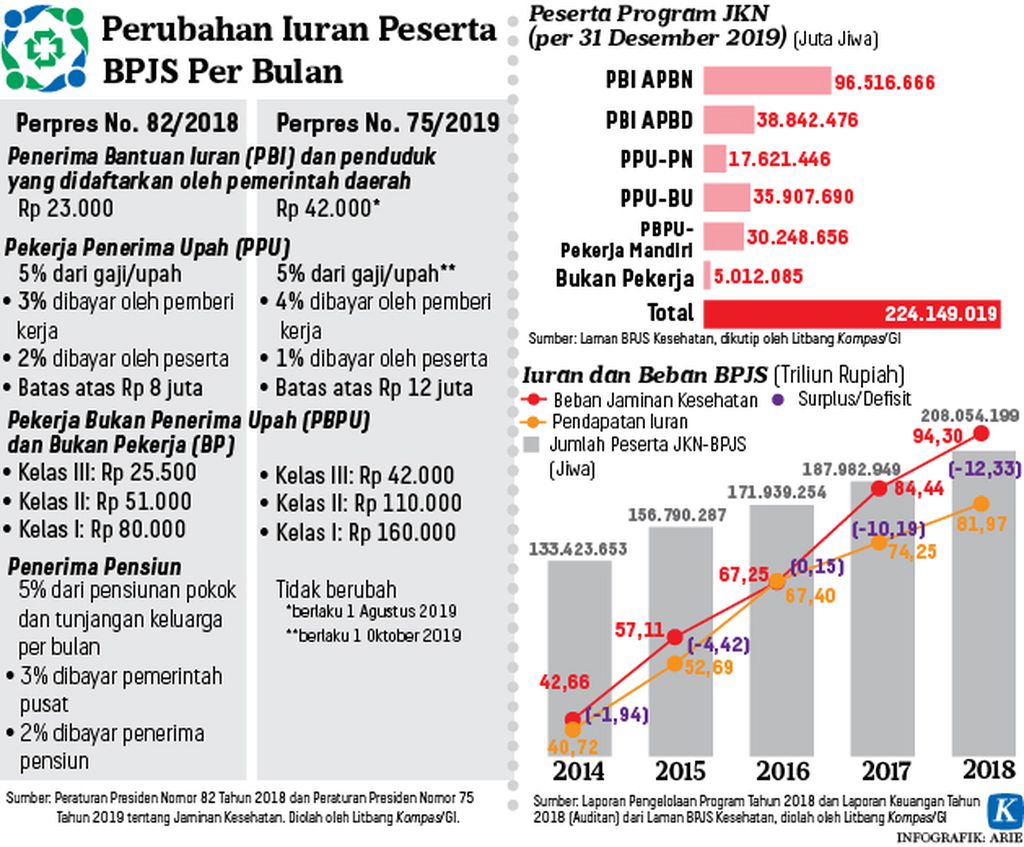

Data terbaru BPJS menunjukkan siapa yang selama ini paling banyak memetik manfaat dari program tersebut. Kesimpulan itu dianalisis dari sekitar 95 juta data utilisasi pelayanan kesehatan tingkat lanjutan pada bulan pelayanan November 2021 hingga September 2022. Kelompok peserta meliputi penerima bantuan iuran (PBI), pekerja penerima upah (PPU), pekerja bukan penerima upah (PBPU), dan bukan pekerja (BP).

Terlihat kelompok yang paling banyak memanfaatkan pelayanan kesehatan di BPJS adalah kelompok PBI dengan jumlah kasus pemanfaatan lebih dari 31 juta dan biaya BPJS yang dikeluarkan untuk kelompok ini juga yang terbesar, lebih dari Rp 27,5 triliun. Berturut-turut diikuti PPU, PBPU, dan BP, seperti pensiunan atau selebritas. Meski peserta PBI adalah yang terbesar, pemanfaatan layanan dan biaya yang dikeluarkan kelompok ini juga yang terbesar.

Tentunya data ini perlu dianalisis lebih lanjut. Demikian pula jumlah kasus penyakit jantung, yaitu penyakit dengan biaya besar atau katastropik, paling banyak juga terjadi pada PBI. Biaya terbesar penyakit jantung yang dikeluarkan BPJS Kesehatan terbanyak untuk PBI. Secara sepintas, terlihat PBI paling diuntungkan dan terbantu, atau setidaknya dana JKN paling banyak digunakan untuk kelompok peserta PBI.

Bukan berarti masalah ekuitas tak lagi menjadi masalah, tetapi kondisi saat ini sudah berbeda jauh dengan waktu awal-awal BPJS didirikan, terlebih saat itu terjadi defisit dan dinilai kurang adil. Masalah ketidakadilan tentu juga tak terlepas dari kondisi wilayah yang ada. Kecepatan pembangunan berbeda antardaerah di Indonesia dan ini yang terus diupayakan diatasi pemerintah.

Data menunjukkan pemanfaatan BPJS sudah semakin baik sesuai arah dan mekanisme gotong royong serta sasarannya.

Kerja sama pemerintah dan swasta

Data menunjukkan pemanfaatan BPJS sudah semakin baik sesuai arah dan mekanisme gotong royong serta sasarannya. Kepuasan masyarakat meningkat tajam dan fasilitas kesehatan semakin berlomba untuk bekerja sama. Pengakuan dan apresiasi nasional, regional, dan internasional, seperti dari ASEAN Sosial Security Association (ASSA), International Social Security Association (ISSA) dengan anggota 160 negara, Bank Dunia, Joint Learning Network dengan anggota sekitar 30 negara, kian dirasakan.

Meski BPJS sudah semakin baik, tak lagi defisit, perbaikan terus-menerus perlu dilakukan agar tercapai keseimbangan dan manfaat yang optimal. Perlu dukungan semua pihak. Potensi pembiayaan masyarakat, terutama dari mereka yang mampu, perlu dioptimalkan.

Public-private partnership (kerja sama publik dan swasta) perlu dibangun lebih baik. Coordination of benefit (kerja sama antarbadan penyelenggara jaminan dapat dioptimalkan. Bagaimana agar seluruh masyarakat Indonesia jadi peserta BPJS dan terlindungi kesehatannya. Mereka yang mampu dan ingin lebih bisa naik kelas atau memanfaatkan pelayanan yang lebih dari kebutuhan.

Kenyamanan dan tuntutan pelayanan lebih dapat diakomodasi. Inovasi dan perkembangan pelayanan menuju personalized care yang padat teknologi kedokteran modern dapat dicapai. Dengan demikian, BPJS dan asuransi swasta komersial dapat bekerja sama saling menguatkan untuk mengurangi devisa yang keluar yang mencapai 11,5 miliar dollar AS per tahun karena banyak WNI memilih berobat ke luar negeri.

Data menunjukkan BPJS sudah on the right track. Program jaminan sosial ini mungkin satu-satunya bentuk gotong royong bangsa yang riil dirasakan masyarakat luas dan terasa sekali negara hadir di dalamnya. Perubahan mendasar terhadap BPJS akan berisiko untuk masyarakat luas. Keinginan mengembalikan BPJS seperti puluhan tahun lalu setelah perjalanan panjang BPJS berevolusi adalah suatu kemunduran.

Perlu kesadaran semua pihak bahwa perbaikan dibutuhkan, tetapi bukan asal mengubah tanpa filosofi pemikiran yang mendasar dan rasionalitas yang jelas, baik dari sisi filosofi, sosial, yuridis, maupun praktis.

Ghufron Mukti, Dirut BPJS Kesehatan, Mantan Ketua Tim Persiapan BPJS