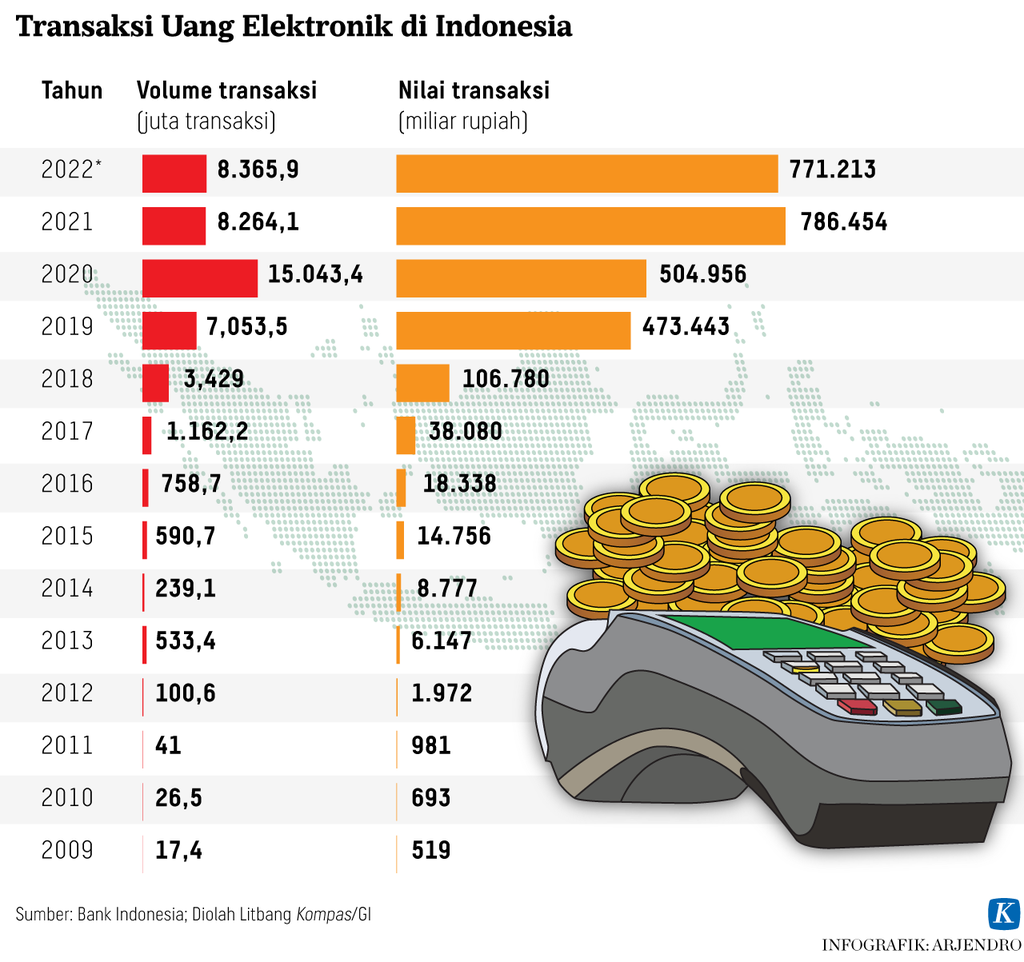

Pembayaran elektronik menggunakan kartu kredit, kartu debit, uang elektronik, maupun pendebitan tabungan sudah semakin jamak. Pergeseran gaya hidup ke transaksi daring dan dukungan infrastruktur pembayaran daring maupun luring menggunakan QRIS mendorong pesat adopsi pembayaran elektronik. Meski demikian, penggunaan uang kartal masih tetap tumbuh sebesar 8.4 persen secara tahunan pada November 2022.

Sementara itu, walaupun dunia kripto sedang dilanda "musim dingin", telah terbentuk persepsi koin kripto sebagai alat bayar untuk membeli aset-aset kripto maupun sebagai instrumen pembayaran utama di platform Web 3. Hal ini mengarah kepada cryptoization, yaitu berkembangnya koin kripto sebagai alat bayar yang dapat menggantikan uang resmi.

Fenomena di atas tidak hanya berpotensi menimbulkan shadow banking, tetapi juga shadow currency dan shadow central banking. Hal itulah yang terjadi di Cina di mana AliPay dan WeChat Pay mendominasi 90 persen transaksi pembayaran ritel dengan nilai transaksi mencapai 10,8 triliun yuan atau setara USD 1,7 triliun per detik.

Mengantisipasi hal itu, komunitas bank sentral di seluruh dunia menjajaki penerbitan uang digital bank sentral (Central Bank Digital Currency/CBDC). Sekitar 60 persen bank sentral sedang bereksperimen, sedangkan dua bank sentral, yaitu Bahama dan Jamaika, sudah menerbitkan CBDC.

Negara, melalui Bank Indonesia, menjadi penjamin. Hal ini menjadikan Digital Rupiah sebagai instrumen yang relatif bebas risiko kredit

November 2022, Bank Indonesia pun menerbitkan whitepaper Proyek Garuda yang merupakan langkah awal penerbitan Digital Rupiah sebagai CBDC Indonesia.

Sebagai CBDC, Digital Rupiah berbeda dengan tabungan atau uang elektronik. Tabungan dan uang elektronik merupakan liabilitas dari bank komersial atau penerbit uang elektronik. Jika mereka tidak diatur dengan baik dan bangkrut, ‘uang’ kita berpotensi hilang juga. Meskipun relatif kecil, ada risiko kredit yang ditanggung oleh nasabah.

Sementara itu, Digital Rupiah merupakan klaim resmi terhadap negara bagi pihak yang memilikinya. Artinya, negara, melalui Bank Indonesia, menjadi penjamin. Hal ini menjadikan Digital Rupiah sebagai instrumen yang relatif bebas risiko kredit walaupun secara teori negara juga bisa gagal bayar.

Whitepaper Proyek Garuda memberi gambaran dasar visi dan pemikiran Bank Indonesia (BI) terkait Digital Rupiah. Penerbitan CBDC merupakan proyek yang kompleks dan perlu direncanakan dengan baik.

Baca juga : Memeratakan Sistem Pembayaran Ritel sebagai Infrastruktur Digital Nasional

Pemikiran awal

Tanpa bermaksud menggurui, berikut ini beberapa aspek pemikiran yang mungkin berguna pada saat perancangan dan implementasi, sehingga penerbitan Digital Rupiah tidak mengganggu pelaksanaan mandat BI di bidang moneter dan makroprudensial, mampu hidup berdampingan dengan uang-uang yang sudah ada, serta mendorong inovasi maupun efisiensi.

Pertama, tujuan penerbitan Digital Rupiah sendiri perlu diperjelas agar rancangan dan implementasi bisa lebih tepat serta tolak ukur keberhasilannya bisa didefinisikan dengan jelas.

Jika tujuannya inklusi keuangan dan efisiensi sistem pembayaran, hal itu masih bisa dicapai dengan instrumen pembayaran dan uang elektronik yang sudah ada. Implementasi QRIS telah menjadi game changer dengan tersedianya puluhan juta merchant domestik maupun lintas negara yang dapat menerima pembayaran elektronik.

Jika tujuan BI seperti Bank Sentral Eropa yang berencana menggunakan Digital Euro untuk menangani masalah anti pencucian uang, pendanaan terorisme, dan privasi pengguna, semua itu masih bisa dicapai dengan perbaikan proses electronic-know your customer (e-KYC) dan Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (APU-PPT) di perbankan dan penerbit uang elektronik.

Jika tujuannya untuk mengurangi dominasi koin kripto, perlu dipikirkan bagaimana Digital Rupiah bisa diterima di plarform Web 3 yang secara filosofis menghargai adanya desentralisasi otoritas.

Misalnya, bagaimana Digital Rupiah bisa bersaing dengan Ethereum (ETH) sebagai instrumen pembayaran untuk membeli NFT di platform global seperti Opensea? Secara teknis perlu dipastikan aspek integrasi, interoperabilitas, dan interkoneksi (3i) dirancang dengan teknologi yang terbuka dalam konteks global bukan hanya domestik.

Jika tujuannya untuk mengurangi dominasi koin kripto, perlu dipikirkan bagaimana Digital Rupiah bisa diterima di plarform Web 3 yang secara filosofis menghargai adanya desentralisasi otoritas.

Aspek kedua adalah kelembagaan dan pengaturan peran. Apakah para penerbit uang elektronik yang sudah ada nantinya masih bisa menerbitkan uang elektronik mereka sendiri atau mereka hanya boleh mengedarkan Digital Rupiah sebagai wholesaler dan retailer?

Permasalahan klasik wasit yang sekaligus menjadi pemain juga harus diantisipasi. Sejauh mana BI akan bersaing dengan para penerbit uang elektronik yang ada. Bagaimana BI bisa tetap melaksanakan peran regulator dengan bijak harus dipikirkan mendalam dengan mengajak pihak bank dan penerbit uang elektronik untuk berdialog dua arah dan terbuka.

Baca juga: Web3 sebagai Platform Koperasi Digital

Aspek ketiga adalah aspek komersial. Uang elektronik card-based tumbuh pesat saat diwajibkan untuk pembayaran tol dan transportasi umum lainnya. Uang elektronik server-based tumbuh pesat karena dipakai di ekosistem digital yang umumnya dimiliki oleh kelompok usahanya. Promosi yang agresif juga sangat membantu.

Apakah strategi serupa akan dilakukan BI untuk mendorong penggunaan Digital Rupiah? Atau para wholesaler dan retailer yang diharapkan melakukan peran tersebut? Cukupkah value proposition ‘uang elektronik negara yang aman’ menjadi pendorong penggunaan Digital Rupiah?

Aspek keempat adalah penggunaan Digital Rupiah sebagai instrumen moneter. Apakah Digital Rupiah akan dipakai sebagai alat bayar saja atau akan dipakai sebagai alat moneter secara aktif?

Apakah Digital Rupiah bersifat inflationary di mana pemerintah dapat mencetak Digital Rupiah sesuai kebutuhan atau bersifat deflationary seperti Bitcoin yang dibatasi nilai total yang bisa diterbitkan? Apakah Digital Rupiah akan diberi bunga? Secara teknis Digital Rupiah bahkan bisa diberi bunga negatif.

Masyarakat dapat memindahkan dana dari bank secara masif dan mengonversinya menjadi Digital Rupiah dengan mudah

Aspek kelima adalah aspek teknologi dan privasi. Sejauh mana Digital Rupiah akan menggunakan Distributed Ledger Technology (DLT) atau blockchain. Apakah penggunaan permission-based blockchain akan mampu menangani volume dan frekuensi transaksi yang tinggi khususnya pada fase Digital Rupiah untuk ritel? Kapan diterapkan konsep account yang memerlukan prinsip pengenalan e-KYC dan kapan digunakan konsep token yang bersifat bearer instrument?

Aspek berikutnya adalah aspek risiko. Salah satu risiko yang diidentifikasi di whitepaper adalah dampak prosiklikal yang berisiko mengamplifikasi bank run dalam kondisi krisis, karena masyarakat dapat memindahkan dana dari bank secara masif dan mengonversinya menjadi Digital Rupiah dengan mudah. Selain itu, perlu dikaji lebih dalam risiko operasional, legal, dan risiko sistemik lain yang harus dimitigasi.

Tentu masih banyak aspek-aspek lain yang bisa kita bahas lebih lanjut. Semoga beberapa pemikiran awal di atas bisa membantu masyarakat untuk memahami perlunya Digital Rupiah sebagai CBDC Indonesia sekaligus memberi masukan kepada Bank Indonesia dan para pelaku industri terkait.

*Rico Usthavia Frans, Anggota Steering Committee Indonesia Fintech Society