Menangani Masyarakat Mampu di JKN

Berdasarkan pengalaman sejak 2014, penanganan masyarakat mampu di BPJS perlu ditata ulang, berdasarkan prinsip keadilan dan mitigasi risiko BPJS gagal membayar kewajiban di masa pasca-Covid-19.

.

Menarik membaca tulisan Joko Mulyanto di Kompas, 10 Desember 2022. Ada ketidaktepatan penulisan menyangkut skema Jaminan Kesehatan Nasional baru untuk orang kaya.

Tulisan ini akan melengkapi opini tersebut berdasarkan pendapat Menteri Kesehatan Budi Gunadi Sadikin dan perjalanan Badan Penyelenggara Jaminan Sosial (BPJS) sejak 2014 dalam menangani masyarakat mampu di Jaminan Kesehatan Nasional (JKN).

Di berbagai forum, Menteri Kesehatan menyatakan bahwa BPJS sebagai pengelola JKN harus memperhatikan risiko kewajiban membayar manfaat medis yang dijanjikan, agar terjadi keberlangsungan pelayanan yang bermutu dan adil.

Mengapa Menteri Kesehatan menekankan mengenai risiko ini? Beberapa perusahaan asuransi bangkrut karena tidak memperhitungkan risiko terlalu besarnya biaya manfaat yang dijanjikan. Berdasarkan prinsip asuransi, BPJS sebagai penjamin pendanaan untuk anggotanya mempunyai risiko berupa kewajiban membayar manfaat medis yang dijanjikan.

Menurut Menteri Kesehatan, manfaat medis yang dijanjikan BPJS terlalu tinggi. Hal ini dibuktikan dengan defisit yang terjadi sebelum pandemi Covid-19. Defisit ini terutama disebabkan kelompok Pekerja Bukan Penerima Upah (PBPU) yang membayar premi, di mana preminya berada di bawah biaya per orang.

Baca juga : BPJS Kesehatan Tidak Lagi Defisit

Baca juga : Jaminan Kesehatan bagi Orang Kaya

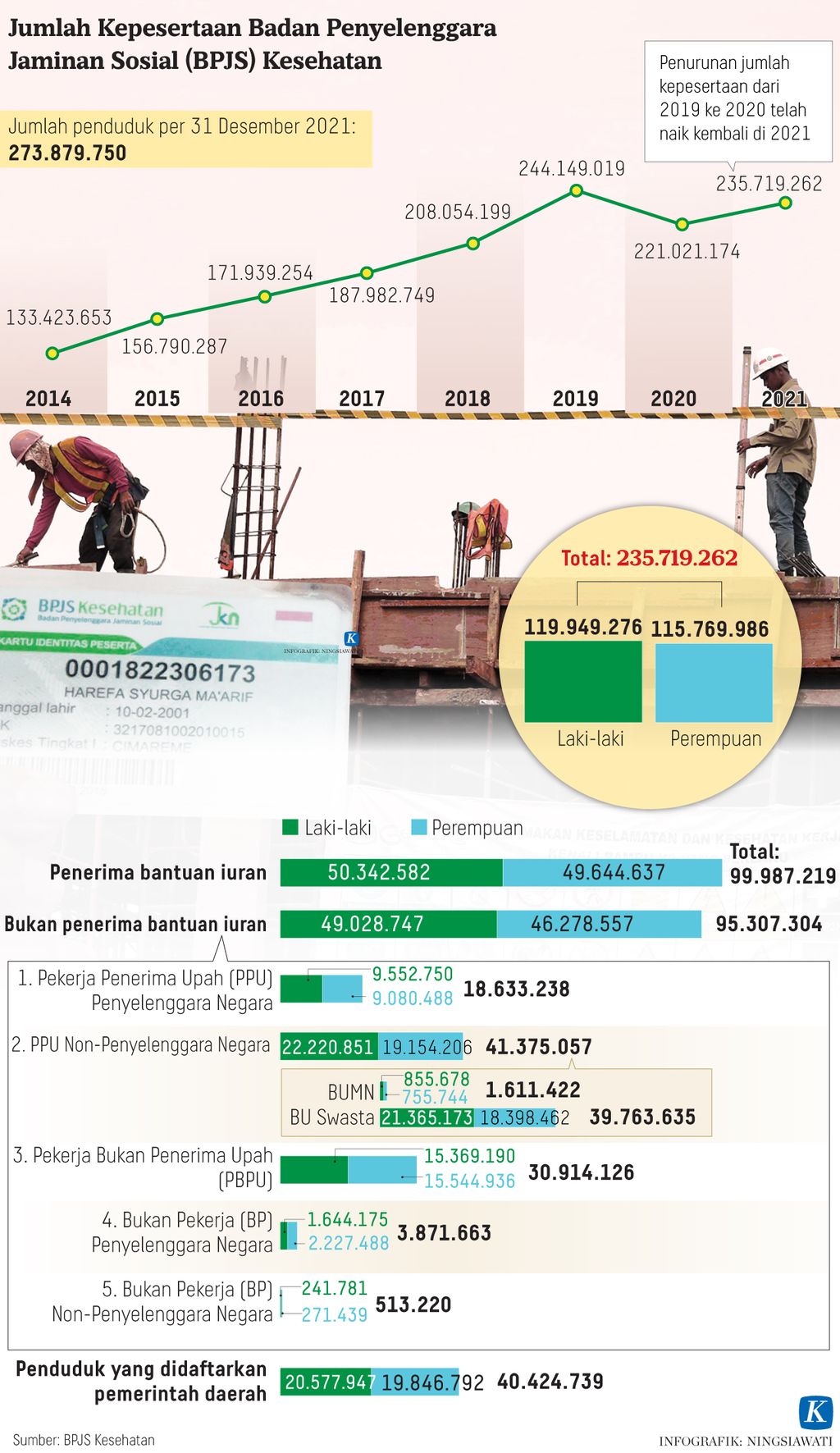

Dari tahun 2014 hingga 2019, defisit di kelompok PBPU sebesar Rp 87,1 triliun. Dimulai dengan defisit Rp 8,5 triliun pada 2014 dan menjadi defisit Rp 20,9 triliun pada 2019.

BPJS kesulitan memenuhi janjinya. Pada tahun 2020 dan 2021, BPJS mengalami surplus karena kombinasi kenaikan tarif premi dan penurunan jumlah pasien yang ditanggung BPJS akibat Covid-19.

Manfaat tinggi BPJS dan dampaknya

Manfaat medis yang tinggi ini terjadi karena proses pembentukan BPJS dengan undang-undang (UU) di tahun 2011 menggabungkan berbagai sumber dana jaminan/asuransi kesehatan menjadi satu.

Berbagai sumber dana itu, antara lain, Askeskin/Jamkesmas, Jamkesda, ASABRI, PT Askes Indonesia, hingga jaminan kesehatan di Jamsostek. Penggabungan ini menggunakan kebijakan single pool.

Dalam proses ini ada kesepakatan bahwa manfaat medis untuk peserta BPJS minimal harus sama dengan manfaat medis PT Askes Indonesia yang relatif tinggi dan besar biayanya. Manfaat medis yang tinggi ini menjadi janji BPJS dan jadi penentu risiko keuangan yang besar.

Risiko ini jadi semakin besar karena ada kelompok PBPU yang jadi anggota BPJS dengan cara membayar dalam tiga kelas (I, II, dan III). Selama enam tahun BPJS berjalan (2014- 2019), kelompok PBPU yang paling banyak menggunakan pelayanan BPJS karena banyak yang sakit dan akses mudah.

Seharusnya memang semua warga Indonesia wajib masuk ke BPJS, termasuk menjadi anggota PBPU. Namun, kenyataan yang masuk sebagai peserta mempunyai risiko sakit lebih besar. Masyarakat yang sehat dan tak takut sakit (calon anggota PBPU) masih belum mau menjadi peserta BPJS.

Sejak 2014, terjadi proses adverse selection, di mana yang masuk BPJS secara membayar (PBPU) adalah kelompok orang yang paham dirinya sudah sakit atau berisiko tinggi sakit. BPJS sebagai asuransi kesehatan sosial tak dapat menolak peserta yang berisiko seperti ini.

Strategi pengelolaan risiko yang dilakukan terbatas, dengan memberi waktu tunggu 14 hari. Strategi ini mulai 1 Juni 2015 untuk kelompok PBPU dan Peserta Bukan Pekerja yang mengambil kelas I dan II.

Adanya gejala adverse selection menunjukkan bahwa BPJS bukan sebuah asuransi kesehatan sosial yang murni. Masalah lain yang menyertai di tahun 2014-2019 adalah premi yang dibayar lebih kecil dari biaya per orang yang dikeluarkan BPJS. Untuk menaikkan premi selama 2014-2019, terjadi kesulitan karena ada berbagai tekanan, termasuk dari DPR.

Adanya gejala adverse selection menunjukkan bahwa BPJS bukan sebuah asuransi kesehatan sosial yang murni.

Baru pada 2020 ada kenaikan premi, tetapi yang paling banyak jumlahnya adalah di kelompok Penerima Bantuan Iuran (PBI) APBN. Keadaan ini memicu ketidakadilan secara geografis karena organisasi pelayanan kesehatan dan SDM kesehatan berkonsentrasi di Jawa dan kota-kota besar pada saat BPJS dimulai.

Pada 2014-2019, situasi pemerataan memburuk karena penambahan rumah sakit (RS) baru sebagian besar terjadi di Jawa dan kota-kota besar oleh pihak swasta. Pemerintah tak punya dana cukup untuk membangun fasilitas kesehatan dan memeratakan pelayanan kesehatan. Situasi ini mengakibatkan penggunaan dana oleh segmen PBPU menjadi sangat tinggi, terutama di kota-kota besar.

Dengan model pembayaran BPJS ke RS berbasis klaim (INA-CBG), daerah yang tak punya SDM dan fasilitas kese- hatan untuk menangani penyakit tertentu tak dapat melaku- kan klaim walau ada pasien atau warga yang membutuhkan.

Sebagai gambaran, ada sekitar 20 provinsi yang belum mampu memberikan pelayanan kesehatan bedah jantung terbuka yang masuk manfaat medis BPJS. Di provinsi-provinsi ini pengeluaran BPJS untuk pelayanan bedah jantung terbuka tidak ada di semua RS. Contoh, Provinsi Maluku Utara.

Penduduk Maluku Utara yang sakit dan berusaha mendapatkan pelayanan bedah jantung terbuka harus terbang ke Makassar atau ke Jawa untuk mendapatkan pelayanan. Tindakan ini tidak mungkin dilakukan oleh masyarakat tidak mampu (PBI) karena harus membayar biaya transportasi dan akomodasi yang tidak ditanggung BPJS. Secara medis, untuk beberapa kasus juga sulit untuk mengejar waktu.

Pasien peserta Badan Penyelenggara Jaminan Sosial (BPJS) Kesehatan dari PNS, TNI, dan Polri mengantre di loket pendaftaran poliklinik rumah sakit M Yunus, Provinsi Bengkulu, Rabu (8/1). Belum banyak peserta BPJS kesehatan dari PNS yang memahami betul mekanisme BPJS kesehatan.

Dalam situasi ini, anggota BPJS yang relatif lebih mampu (PBPU dan Pekerja Penerima Upah/PPU) mempunyai akses lebih dekat dan lebih mudah untuk pelayanan-pelayanan teknologi tinggi yang mahal.

Akibat premi yang rendah di kelompok PBPU, terjadi defisit di kelompok ini. Defisit dari tahun ke tahun semakin besar, dan BPJS harus menutup dari berbagai sumber, termasuk dari APBN, dan dari segmen peserta BPJS yang positif.

Sebagai catatan, ada dana PBI APBN yang ”sisa” (positif), terutama karena kesulitan akses. Akibat efek single pool, dana ”sisa” PBI APBN dipakai pula untuk menutup defisit. Tahun 2014-2019, sekitar Rp 38,4 triliun dana PBI APBN terpakai untuk menutup defisit BPJS.

Pada 2019 tercatat ”sisa” Rp 11,1 triliun. Pada 2020, dengan kenaikan premi, pendapatan BPJS dari PBI APBN meningkat tajam, dari Rp 35,8 triliun menjadi Rp 46,8 triliun, naik sekitar Rp 11 triliun. Dengan demikian, ”sisa” PBI APBN meningkat pada 2020. Sementara, kenaikan premi PBPU diperkirakan lebih kecil, Rp 5,5 triliun.

Masyarakat yang sehat dan tak takut sakit (calon anggota PBPU) masih belum mau menjadi peserta BPJS.

Perlu ditata ulang

Terkait pemerataan manfaat medis, ada kebijakan di level UU (UU SJSN 2004, Pasal 23 Ayat 3) yang mewajibkan BPJS memberikan kompensasi ke daerah-daerah yang kekurangan fasilitas pelayanan kesehatan.

Namun, perintah UU ini belum pernah dijalankan BPJS sejak 2014. Belum pernah ada dana BPJS dipakai untuk kebijakan kompensasi secara signifikan. ”Sisa” dana PBI APBN seharusnya bisa dipakai untuk mendanai kebijakan kompensasi.

Penggunaan dana PBI APBN untuk kelompok lain (terutama PBPU) secara hukum tak bermasalah karena kebijakan single pool. Akan tetapi, dari segi keadilan menjadi masalah.

Dana PBI APBN yang seharusnya untuk masyarakat tak mampu dipergunakan oleh masyarakat yang relatif lebih mampu. Situasi ini berlawanan dengan prinsip keadilan sosial di UUD 1945, dan harapan bahwa akan ada subsidi silang di BPJS seperti ditulis Joko Mulyanto.

Berdasarkan pengalaman sejak 2014, penanganan masyarakat mampu di BPJS perlu ditata ulang, berdasarkan prinsip keadilan dan mitigasi risiko BPJS gagal membayar kewajiban di masa pasca-Covid-19. Sebagai catatan, perkembangan teknologi kedokteran, gangguan kesehatan masyarakat, sampai usaha pemerataan pelayanan kesehatan meningkatkan risiko kegagalan pemenuhan janji BPJS untuk mendanai pelayanan peserta.

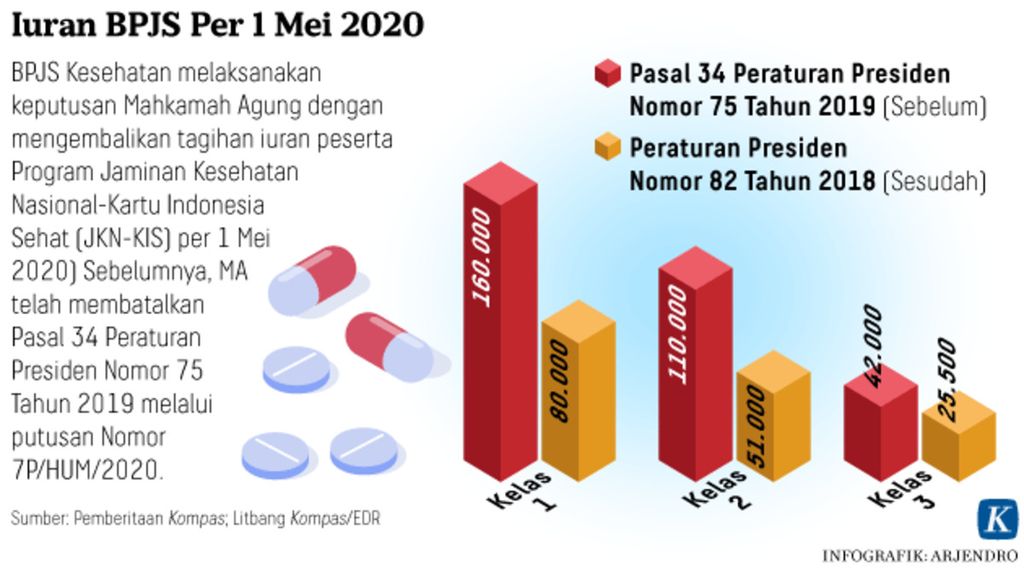

Infografik Iuran BPJS Per 1 Mei 2020

Dalam hal ini, ada kemungkinan peningkatan risiko BPJS karena dorongan prinsip keadilan. Sebagai contoh, untuk menjangkau provinsi-provinsi yang tak mempunyai pelayanan jantung intervensi, Kemenkes dengan kebijakan transformasi kesehatan berusaha memeratakan pelayanan rujukan jantung dan berbagai pelayanan lainnya.

Dampak kebijakan ini adalah kemungkinan klaim tindakan jantung akan meningkat dan harus dibayar oleh BPJS. Situasi ini berisiko. Apakah BPJS mampu membayar manfaat medis yang dijanjikan di masa mendatang untuk semua provinsi di Indonesia dan semua penyakit termasuk yang katastropik?

Penanganan masyarakat mampu di masa depan

Menkes berpendapat, perlu ada pelayanan dasar di JKN. Seharusnya ada daftar pelayanan dasar yang ditetapkan berdasarkan kemampuan membayar BPJS/kemampuan fiskal pemerintah, penilaian teknologi kesehatan, sampai ke ketersediaan pemberi pelayanan.

BPJS dengan manfaat berupa pelayanan dasar berlaku bagi semua warga Indonesia, kaya-miskin, dari Sabang sampai Merauke. Dengan demikian, tak ada pemisahan skema anggota JKN yang kaya dan miskin di pelayanan dasar yang disepakati.

Karena itu, sebelum sakit, masyarakat mampu didorong jadi peserta asuransi kesehatan swasta yang mendanai manfaat di atas pelayanan dasar.

Dalam kebijakan ini dilakukan pembedaan pembayaran untuk anggota BPJS yang relatif mampu (PPU, PBPU) dan yang tak mampu (PBI yang dibayar APBN dan APBD). Peserta BPJS mampu yang jatuh sakit di atas layanan dasar diharapkan membayar biaya pelayanan kesehatan dengan dukungan asuransi kesehatan swasta.

Karena itu, sebelum sakit, masyarakat mampu didorong jadi peserta asuransi kesehatan swasta yang mendanai manfaat di atas pelayanan dasar. Sementara anggota BPJS yang tak mampu (PBI APBN) yang sakit di atas pelayanan dasar akan didanai BPJS sesuai kapasitas keuangan pemerintah pusat (APBN) dan daerah (APBD).

Dengan demikian, dana pemerintah untuk masyarakat tak mampu terjaga untuk PBI sesuai amanah UUD 1945. Di samping itu, ada tambahan dana kesehatan dari asuransi kesehatan swasta di luar BPJS untuk membayar biaya kesehatan di atas layanan dasar.

Dengan sistem ini, risiko kegagalan BPJS membayar manfaat medis yang dijanjikan kepada lembaga pelayanan kesehatan bisa lebih dikendalikan. Hasilnya, keberlangsungan pelayanan kesehatan dalam sistem JKN yang bermutu dan adil.

Laksono TrisnantoroStaf Khusus Menteri Kesehatan