Usia 40 tahun dinilai sebagai usia yang krusial bagi masa depan seseorang karena jadi penentu apakah individu akan memilih untuk produktif atau stagnan. Penting untuk memiliki "checklist" finansial dalam perencanaannya.

Oleh

PRITA HAPSARI GHOZIE

·5 menit baca

KOMPAS/PRIYOMBODO (PRI)

Para pekerja berhamburan keluar dari stasiun Sudirman, Jakarta Pusat, menuju tempat kerja masing-masing, Jumat (19/11/2021).

”Life begins at 40”. Akrab dengan pernyataan ini? Saya tidak pernah memahami apa artinya hingga dua tahun silam pada akhirnya memasuki tahap perkembangan manusia ini. Psikolog Erikson mensintesa delapan tahap perkembangan tugas manusia, dimana usia 40–65 tahun adalah dewasa matang.

Memasuki usia 40 tahun sangat krusial bagi masa depan seseorang karena jadi penentu apakah individu tersebut akan memilih untuk produktif atau stagnan. Maka penting sekali untuk memiliki financial checklist (daftar cek finansial) sebagai filter untuk membantu seseorang merencanakan hidupnya dengan lebih baik.

Pertama, memiliki dan memahami rencana diri. Rencana untuk memulai segalanya berawal dari apa yang menjadi tujuan kehidupan Anda. Hal yang perlu menjadi perhatian adalah apa saja aktivitas yang ingin dilakukan setelah pensiun dan bagaimana situasi finansial dapat mendukung keinginan itu.

Berangkat dari kebutuhan itu, muncul gerakan financial independence retire early atau yang sering disingkat FIRE. Mereka yang jadi pengikut percaya bahwa seseorang harus bisa mencapai kemerdekaan finansial sedini mungkin, biasanya mematok usia 40 tahun, lalu bebas melakukan pekerjaan apa pun yang diminati.

Faktanya, usia 40 tahun dinilai sebagai usia yang baru matang karena Tuhan memberikan hadiah luar biasa yang disebut Crystalized Intelligence. Istilah ini menandakan seseorang memiliki keseimbangan dalam hal pengetahuan, pemahaman dan pengalaman, yang tidak bisa dicuri oleh generasi 30 atau di bawah 30 tahun sekalipun. Jika si 40-an ini paham, saya yakin mereka akan menggunakannya untuk meningkatkan kapasitas diri sehingga bisa menjadi pribadi yang bermanfaat dan tetap produktif di masa pensiun.

Kedua, mulai melepaskan keuangan dari pinjaman, terutama yang konsumtif. Jika telah merencanakan keuangan dengan baik, maka memasuki usia 40 tahun kemungkinan pinjaman KPR sudah akan lunas sehingga tanggung jawab memenuhi kebutuhan dasar manusia sudah tercapai.

ARSIP PRIBADI

Prita H Ghozie

Akan tetapi, selama kehidupan harian masih dibantu oleh pinjaman, sulit sekali untuk mencapai kebebasan finansial. Saya selalu mengingatkan, ”Biaya hidup itu murah. Biaya pamer itu yang mahal.” Terkadang, gengsi dan gaya hidup membuat seseorang terlena dalam membelanjakan semua penghasilannya sampai akhirnya terbelit utang.

Lantas, kenapa sampai usia 40 ke atas, faktanya masih banyak yang terjerat utang konsumtif? Ada banyak alasan yang menjadi penyebabnya, salah satunya adalah kegagalan untuk memiliki pengendalian diri dalam hal berkonsumsi. Studi tahun 2014 oleh University of Michigan menunjukkan, membeli barang yang Anda sukai secara pribadi bisa 40 kali lebih efektif dalam memberi Anda rasa kendali daripada tidak berbelanja. Oleh sebab itu, sebaiknya hindari pembelian hanya karena promo atau dorongan lingkungan.

Ketiga, membangun dana darurat. Memiliki kemampuan untuk selalu siaga dalam berbagai kondisi darurat menjadikan sebuah rumah tangga memiliki ruang untuk “bernapas” saat ada masalah. Hal tak terduga bisa saja terjadi, mulai dari sakit, musibah celaka, barang rusak, hingga hal lain seperti kemalingan.

Apabila saldo kas dan dana darurat cukup, dapat dipastikan kehidupan dapat berjalan dengan lebih tenang, meski pun harus melalui berbagai ujian hidup. Hal ini juga didukung oleh hasil penelitian dari Harvard yang mengungkap bahwa memiliki dana kas tunai cukup akan menurunkan level stres seseorang saat menghadapi situasi yang tidak menyenangkan.

Setiap rumah tangga sebaiknya memiliki dana darurat tiga kali pengeluaran rutin bulanan. Jadi, apabila rumah tangga perlu Rp 5 juta per bulan untuk hidup, jumlah dana darurat minimal Rp 15 juta. Dana darurat ini sebaiknya berbentuk aset yang mudah dicarikan menjadi uang tunai seperti tabungan, deposito, dan reksadana pasar uang.

Jika saat ini tidak punya dana darurat, mulailah menyisihkan 10 persen penghasilan, sedikit demi sedikit hingga hasil ideal tercapai. Namun, di masa pandemi ini, alangkah baiknya dana darurat dipersiapkan hingga 12 kali pengeluaran rutin bulanan.

Keempat, membangun aset investasi untuk mencapai tujuan keuangan. Ada dua pos investasi penting bagi setiap rumah tangga, yaitu pos untuk pendidikan anak dan pos untuk dana pensiun.

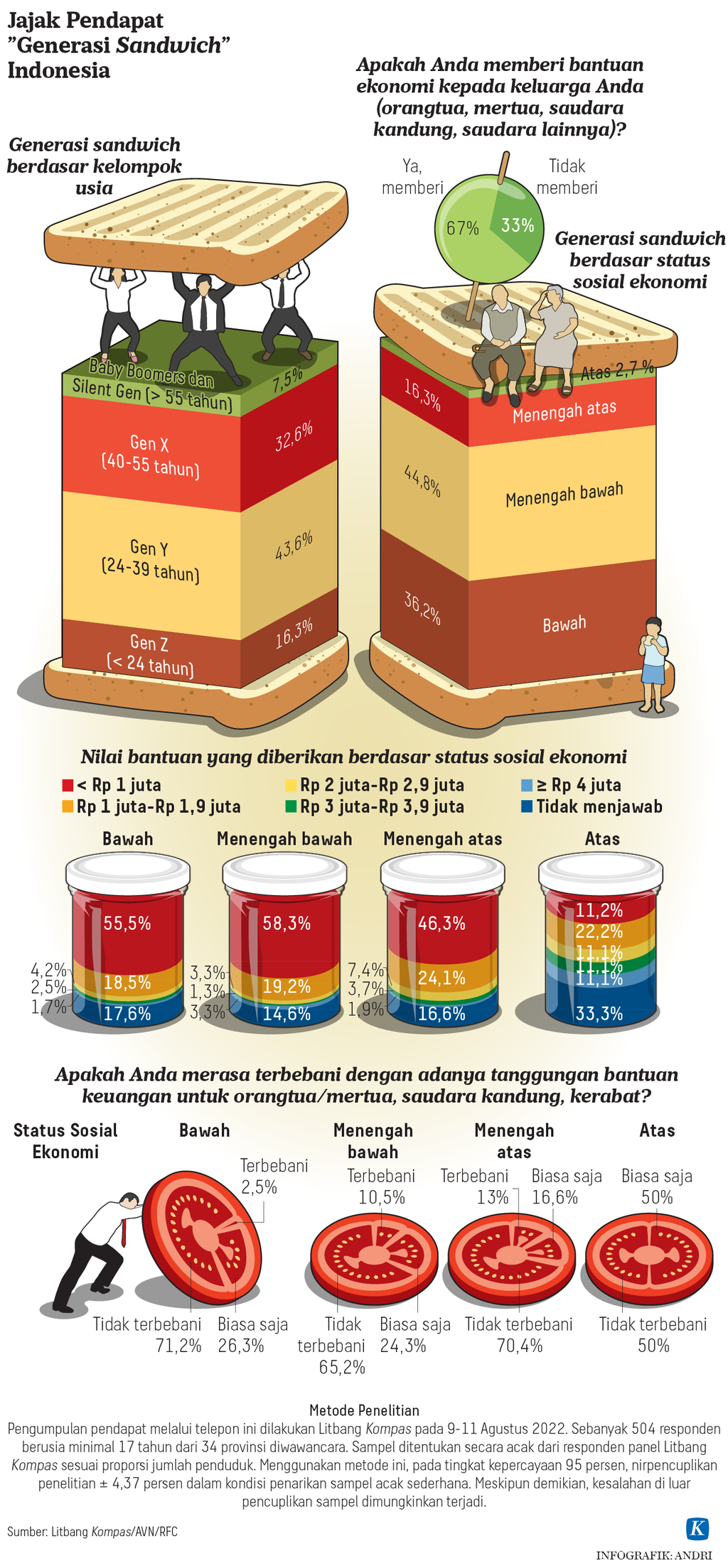

Akan tetapi, saat memasuki usia 40-an, prioritas untuk pemenuhan pos dana pensiun akan naik menjadi yang teratas. Sebab dengan memiliki dana pensiun yang cukup, rantai generasi sandwich secara finansial di masa depan dapat terputus.

Sebaliknya, apabila orangtua yang sudah memasuki usia 40-an mengorbankan alokasi investasi untuk dana pensiun untuk menyediakan “yang terbaik” (bisa jadi di luar kemampuan finansial) bagi anak, risikonya target kebutuhan dana pensiun tak tercapai.

Perencanaan dana pensiun sangat vital bagi setiap rumah tangga agar tidak bergantung pada pihak lain di masa depan. Seseorang bisa menggunakan pendekatan alokasi investasi yang setidaknya 10 persen dari penghasilan bulanan untuk dana pensiun. Selain itu, penting untuk mengevaluasi kecukupannya atas kebutuhan hidup setelah usia 60 tahun. Apabila kalkulator menghitung ada selisih kurang, maka segala daya upaya sebaiknya dilakukan untuk menambah alokasi aset investasi untuk masa pensiun.

Perencanaan dana pensiun sangat vital bagi setiap rumah tangga agar tidak bergantung pada pihak lain di masa depan.

Terakhir, mengevaluasi keberadaan proteksi. Memasuki usia 40-an tahun adalah sangat wajar apabila kesehatan juga mulai menurun. Oleh sebab itu, sangat penting mengevaluasi kecukupan proteksi kesehatan untuk menutup pengeluaran biaya kesehatan.

Secara umum, produk keuangan yang digunakan adalah BPJS kesehatan. Namun, untuk sebagian besar masyarakat yang merasa tidak cukup, dapat dilengkapi dengan asuransi kesehatan. Jika masih ragu, jalan keluarnya adalah menghimpun dana darurat kesehatan di tabungan dan reksadana pasar uang.

Pendekatan terakhir yang secara personal kami lakukan dalam rumah tangga dan ternyata terpakai untuk biaya kesehatan pasangan yang tahun ini memerlukan tindakan medis di luar negeri untuk cedera kakinya akibat salah formasi saat berolah raga.

Saat tulisan ini mencapai tangan Anda, saya mungkin sedang diberikan nikmat Tuhan bertambahnya usia. Momen seperti ini menjadi refleksi atas apa pun yang ditabur di masa lalu. Hidup hanya sekali dan oleh sebab itu perlu direncanakan dengan bijak dan bersyukur atas semua nikmat.