Kita beruntung dengan ”durian runtuh” dari harga batubara dan komoditas yang naik. Namun, akibat krisis ekonomi global yg berimbas pada ekonomi nasional, kita tidak bisa memanfaatkan ”windfall gain” untuk pembangunan.

Oleh

M JUSUF KALLA

·5 menit baca

DIDIE SW

Didie SW

Waktu saya masih di pemerintahan, setiap dua bulan kami adakan makan pagi bersama menteri-menteri bidang ekonomi dan pejabat/ketua lembaga, seperti gubernur Bank Indonesia, ketua Otoritas Jasa Keuangan, dan ketua Lembaga Penjamin Simpanan, sambil berdiskusi tentang situasi ekonomi dan rencana ke depan.

Dalam salah satu diskusi pada 2018, kita membahas tentang daya saing Indonesia yang rendah dibandingkan negara ASEAN lainnya sehingga investasi asing lebih banyak ke Malaysia, Thailand, dan Vietnam.

Kita kaya sumber daya alam dan manusia, tetapi birokrasi tidak efisien dan lambat. Untuk itu, telah diterbitkan beberapa perpres dan inpres untuk memperbaiki, selain upaya pembersihan, seperti pemberantasan korupsi. Infrastruktur masih perlu dibangun lebih banyak lagi agar logistik lebih baik.

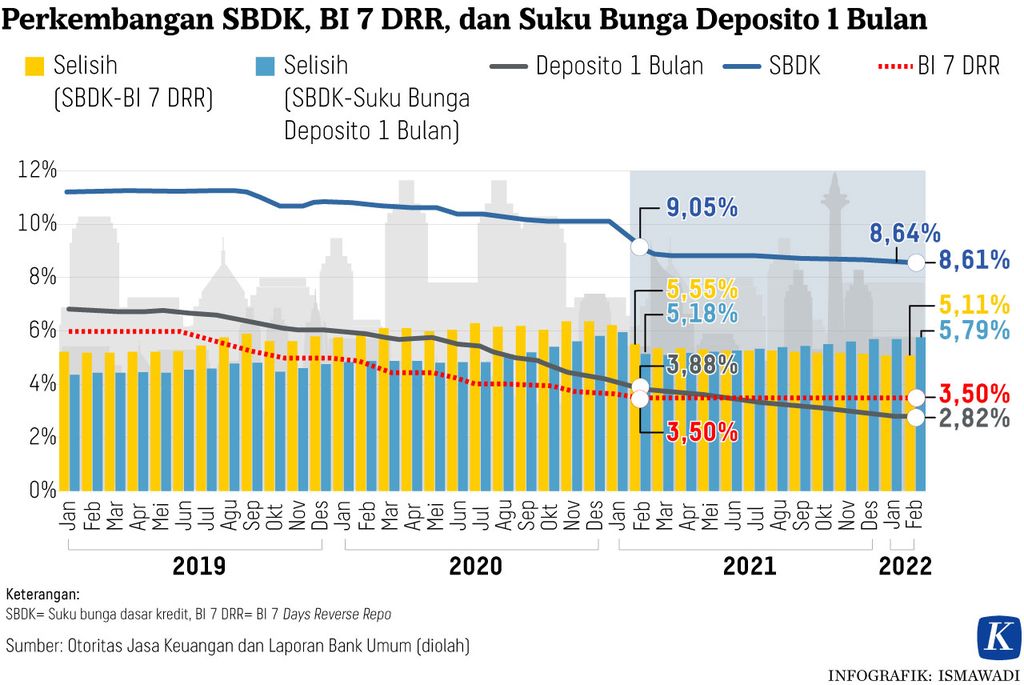

Hal yang penting juga adalah mahalnya biaya modal karena bunga kredit bank masih double digit, sekitar 12-14 persen per tahun pada waktu itu, dibandingkan negara-negara ASEAN seperti Thailand yang bunga banknya 7 persen. Karena itu, kita sepakat menurunkan bunga menjadi single digit dengan acuan Thailand agar daya saing kita lebih baik.

Untuk itu, dibutuhkan beberapa langkah. Pertama, BI rate diturunkan dari 6 persen menjadi 3-3,5 persen sehingga penjaminan dari Lembaga Penjamin Simpanan (LPS) turun di bawah BI rate dan kemudian bunga deposito turun di bawah penjaminan LPS.

Masyarakat yang mempunyai dana harus hidup dari keuntungan dengan cara berusaha atau masuk ke pasar modal di bursa.

Dengan bunga deposito dan tabungan rata-rata bank besar sudah di bawah 2 persen, maka cost of fund lebih murah lagi sehingga dengan spread 5 persen dapat dicapai kredit perbankan 7 persen sesuai target. BI meminta waktu dua tahun untuk mencapai target tersebut dan itu waktu yang wajar karena perlu penyesuaian yang bertahap.

Bunga deposito yang rendah sangat penting agar masyarakat jangan terbuai atau terdorong untuk hidup dengan menikmati bunga. Masyarakat yang mempunyai dana harus hidup dari keuntungan dengan cara berusaha atau masuk ke pasar modal di bursa. Dengan cara itu, ekonomi akan lebih produktif dan membuka lapangan kerja, serta mendorong pertumbuhan ekonomi yang lebih tinggi. Di banyak negara, bunga deposito malah nol dan ada yang minus.

Kita pernah mengalami kesalahan besar dalam menangani krisis tahun 1998/1999, yaitu dengan kebijakan banket guarantee di mana pemerintah menjamin krisis perbankan dan selalu menetapkan bunga deposito di atas inflasi sehingga pada 1999 inflasi 60 persen, bunga bank sampai 70 persen. Akibatnya ekonomi makin sulit dan inflasi akan makin tinggi.

Infografik Perkembangan SBDK, BI 7 DRR, dan Suku Bunga Deposito 1 Bulan

Semua itu karena pemahaman untuk menjaga deposan dan menjaga rupiah. Padahal, rupiah karena tak convertable tak bisa dipakai di luar negeri, jadi akan tetap di dalam bank dalam negeri berapa pun bunga deposito dan menjaga inflasi tidak cepat bergerak naik. Beda dengan dollar AS atau mata uang lain, seperti euro, kenaikan bunga sangat sensitif untuk berpindah.

Banyak kalangan selalu khawatir apabila The Fed membuat kebijakan menaikkan bunga, bisa saja dollar AS akan keluar dari pasar keuangan di Indonesia. Itu tidak apa karena mereka main jangka pendek dan spekulasi yang lebih banyak merugikan. Kalau ekonomi kita tumbuh dengan baik, mereka akan masuk ke pasar modal yang lebih bersifat jangka panjang.

Pilihan tak mudah

Dalam beberapa minggu ini kita membaca bank-bank besar kita dalam semester I saja untung sekitar Rp 20 triliun. Jadi, setahun bisa Rp 40 triliun dari hasil bunga dan kegiatan lain.

Sungguh besar dan tentunya menggembirakan pemegang saham. Sekaligus perlu dievaluasi, karena bunga kredit perbankan sekarang sudah single digit, tapi umumnya 9 persen, kecuali nasabah primer yang lebih rendah, jadi spread sangat besar dibandingkan dengan bunga deposito yang 2 persen. Ini tidak sehat untuk ekonomi dan usaha.

BI dan OJK diharapkan tetap menjaga efisiensi dan daya saing kita serta menjaga tingkat kredit perbankan dengan spread wajar, mengacu tingkat bunga negara tetangga seperti Thailand yang 7 persen dan sekarang malah turun ke 6 persen. Apabila bunga bank makin rendah, risiko kredit macet relatif rendah dan dunia usaha akan lebih efisien dan daya saing akan lebih baik.

Sekarang kita juga menghadapi tantangan krisis ekonomi dunia yang pasti akan berimbas pada ekonomi nasional. Pemerintah menghadapi pilihan kebijakan yang tidak mudah.

Pertama, menjaga inflasi agar daya beli masyarakat tetap terjaga dengan cara subsidi energi yang besar Rp 502 triliun. Kalau ditambah subsidi lain, seperti pupuk dan pangan, bisa Rp 550 triliun, yang berarti sekitar 20 persen dari APBN 2022. Defisit tinggi dengan pinjaman SBN ke BI dan BI cetak rupiah yang pada ujungnya juga menyebabkan inflasi seperti sekarang.

Kita beruntung dengan ”durian runtuh” dari harga batubara dan lain-lain yang naik. Namun, akibatnya kita tidak bisa memanfaatkan windfall gain itu untuk pembangunan.

Kedua, menjaga fiskal dengan subsidi yang tidak terlalu tinggi dengan menaikkan harga BBM dan mengganti dengan subsidi ke orang tak mampu dengan bantuan langsung tunai (BLT) sehingga lebih tepat sasaran. Akibatnya tentu inflasi akan naik karena biaya transpor akan naik, diikuti harga barang-barang yang besar volumenya, tapi fiskal lebih stabil dengan mengurangi defisit dan pinjaman sehingga anggaran pembangunan bagi masyarakat lebih besar.

Kedua kebijakan ini pilihan yang sulit. Semua mempunyai dampak negatif dan positif, solusinya mungkin dengan menggabungkan kedua kebijakan.

Dengan pilihan kebijakan yang baik dan tingkat bunga yang lebih rendah akan memberi manfaat pada daya saing dan ketahanan ekonomi nasional menghadapi kesulitan ekonomi dunia yang melanda kita.

M Jusuf Kalla,Wakil Presiden Periode 2004-2009 dan 2014-2019