Menjaga Kesinambungan Fiskal di Tengah Ketidakpastian Global

Sejumlah tantangan Pasca-lonjakan penerimaan negara karena ”boom” komoditas kini dihadapi Indonesia. Untuk menciptakan kesinambungan fiskal, sumber utama penerimaan negara, seperti pajak, harus benar-benar direformasi.

Selalu ada berkah terselubung (blessing in disguise) di balik ketidakpastian global.

Hingga semester I-2022, wajah Anggaran Pendapatan dan Belanja Negara (APBN) tetap cerah. Hal itu ditandai dengan realisasi penerimaan negara yang masih bertengger di angka surplus. Dalam rilis Menteri Keuangan tentang perkembangan APBN pada 27 Juli 2022, surplus APBN mencapai Rp 73,6 triliun atau setara 0,39 persen produk domestik bruto (PDB). Secara agregat, surplus APBN bersumber dari realisasi penerimaan negara yang lebih tinggi, Rp 1.317,2 triliun, daripada realisasi belanja negara sebesar Rp 1.243,6 triliun.

Berkah terselubung melalui surplus APBN sesungguhnya ditopang dua faktor utama, yakni lonjakan harga komoditas (commodity boom) dan realisasi pajak pada tahun baseline (semester I-2021) yang lebih tinggi. Realisasi pertumbuhan penerimaan pajak hingga semester I-2022 mencapai 52,3 persen. Dua hal inilah yang mengungkit kinerja fiskal bertahan pada angka surplus.

Melesatnya penerimaan negara selama enam bulan ini menandakan ruang fiskal kian longgar, yang berarti gerak APBN untuk ekspansi kian terbuka, demikian pun disiplin fiskal menuju defisit APBN 3 persen PDB menemukan jalannya.

Longgarnya ruang fiskal juga terekam lewat semakin menurunnya realisasi pembiayaan defisit melalui obligasi pemerintah. Dari data Kemenkeu terbaru, hingga semester I-2022, realisasi pembiayaan melalui penerbitan surat utang turun 56,9 persen apabila dibandingkan dengan periode yang sama di 2021. Realisasi Surat Berharga Negara/SBN (neto) pada semester I-2021 sebesar Rp 464,0 triliun turun menjadi Rp 182,4 triliun pada realisasi SBN (neto) semester I-2022.

Longgarnya ruang fiskal juga terekam lewat semakin menurunnya realisasi pembiayaan defisit melalui obligasi pemerintah.

Makin tebalnya likuiditas nasional ditopang sejumlah dukungan program, di antaranya pelbagai beban (burden sharing) dengan Bank Indonesia, windfall revenue dari ekspor komoditas, dan realisasi pajak lampaui target sejak 2021, kian menjadikan ruang fiskal lebih fleksibel. Dengan demikian, peran APBN sebagai peredam kejut (shock absorber) menghadapi benturan risiko ketidakpastian global kian memiliki ketangguhan, seiring kian tebalnya likuiditas nasional.

Penundaan penyesuaian harga BBM bersubsidi yang diikuti tambahan kuota subsidi APBN Perubahan 2022 menandakan ruang fiskal masih memungkinkan menghadapi tekanan inflasi harga bergejolak (volatile inflation). Demikian juga belanja perlindungan sosial (social safety net) yang mengalami tambahan anggaran yang menggambarkan tangguhnya APBN sebagai instrumen kontingensi.

Hal ini sebagai kebijakan responsif menghadapi tekanan harga pangan acuan pasar dunia, setali tiga uang dengan harga energi. Lagi-lagi, surplus realisasi APBN semester I-2022 menjadi tambahan amunisi pemerintah, menguatkan peran APBN sebagai shock absorber.

Heryunanto

Berakhirnya pesta

Namun, bak peribahasa lawas, no party that never ends: tak ada pesta yang abadi. Sebagai sebuah siklus bisnis, era boom komoditas akan menunjukkan tanda-tanda melandai. Seiring itu, windfall tax, sebagai penggerak utama penerimaan negara sepanjang pandemi, akan berada pada tren penurunan.

Surplus anggaran dan penerimaan pajak yang tinggi pun menuai kekhawatiran. Moncernya penerimaan negara yang ditopang harga komoditas semakin mengarah pada penurunan harga. Tak bisa ditepis, penurunan harga komoditas global akan melonggarkan isi dompet APBN. Hal ini menjadi sumber kerisauan di tengah upaya pemerintah melakukan konsolidasi dan disiplin fiskal.

Jika kita lihat data APBN Kita pada Juli 2022 yang baru dirilis Menkeu, kontribusi pajak terbesar berdasarkan sektor datang dari sektor industri, sebesar 29,7 persen, dengan pertumbuhan secara tahunan 45,1 persen. Kontributor terbesar kedua ialah sektor perdagangan dengan kontribusi terhadap penerimaan pajak 23,4 persen, dengan pertumbuhan secara tahunan 62,8 persen.

Disusul sektor pertambangan dengan kontribusi 9,7 persen dan pertumbuhan tahunan 286,8 persen. Jika harga komoditas global terus mengalami penurunan seiring lesunya permintaan global, risiko mengempisnya dompet APBN akan terjadi, seiring momentum windfall revenue yang kian menipis.

Rilis data Trending Economics pada Juli 2022 menyebutkan, empat komponen komoditas, yakni energi, logam, pertanian, dan ternak, rata-rata mengalami sinyal penurunan harga hingga 2023. Indeks harga komoditas pangan Organisasi Pangan dan Pertanian (FAO), misalnya, terus memperlihatkan penurunan selama tiga bulan berturut-turut menjadi 154,2 pada Juni 2022, dari revisi naik 157,9 pada Mei.

Demikian pun harga minyak mentah (crude price), dari harga tertinggi pada Maret 2022 sebesar 120,07 dollar AS per barel menjadi 97,336 dollar AS per barel. Harga minyak sawit yang menjadi komoditas andalan Indonesia pun masuk radar penurunan indeks harga.

Tren penurunan harga komoditas global ini dipicu oleh permintaan global yang kian lesu.

Tren penurunan harga komoditas global ini dipicu oleh permintaan global yang kian lesu. Hal ini disebabkan kinerja PDB perekonomian utama dunia, seperti Amerika Serikat dan beberapa negara Uni Eropa, yang semakin berada di tubir resesi. Setali tiga uang dengan China, sebagai raja manufaktur global, yang kini kinerja ekonominya mengalami perlambatan serius. Kinerja PDB yang mandek, dan di saat yang sama inflasi di negara-negara utama masih bertengger di atas 7 persen, ini menggembosi daya beli dan permintaan global.

Patut diwaspadai, tantangan dan risiko global belum berakhir. Selama pandemi Covid-19 belum usai, setali tiga uang dengan berlanjutnya konflik Rusia-Ukraina yang memantik macetnya rantai pasok global, berikut kebijakan moneter hawkish negara-negara utama, ketidakpastian dan volatilitas ekonomi akan terjadi. Apa yang disebut sebagai gejolak eksternal atau spillover dampak terhadap ekonomi domestik berpotensi terjadi. Oleh karena itu, APBN tetap berfungsi sebagai peredam kejut dari sejumlah benturan ekonomi dimaksud.

Kesinambungan fiskal harus terus dijaga agar APBN tetap siaga sebagai alat peredam ketidakpastian global.

Ketua Badan Anggaran DPR Said Abdullah memberikan dokumen mengenai pandangan Badan Anggaran DPR terhadap Rancangan Undang-Undang Anggaran Pendapatan dan Belanja Negara (APBN) 2022 kepada Ketua DPR Puan Maharani dalam Rapat Paripurna DPR di Kompleks Parlemen, Senayan, Jakarta, Kamis (30/9/2021).

Kesinambungan fiskal

Kebijakan fiskal diskresioner (discretionary fiscal policy) meniscayakan pemerintah diberikan diskresi dalam belanja pemerintah dan/atau penerimaan pajak. Dalam keadaan resesi, diskresi fiskal diwujudkan dalam bentuk kebijakan kontrasiklikal (countercyclical policy). Belanja digenjot dan insentif pajak diberikan pada dunia usaha. Sementara dalam keadaan PDB ekspansi, arah diskresi fiskal cenderung prosiklis (procyclical), terjadi pengetatan fiskal, belanja diefisienkan, dan pajak dikerek.

Kinerja PDB yang terus mengalami perbaikan, dengan pertumbuhan PDB aktual sebesar 5,01 persen pada triwulan I-2022, menggambarkan bahwa fase kontrasiklikal telah berakhir.

Dengan asumsi nilai moneter PDB sebesar Rp 18.000 triliun di tahun 2022, sejatinya penerimaan pajak dapat digenjot lebih tinggi, seiring besarnya kue ekonomi (PDB). Namun, upaya memaksimalkan penerimaan pajak masih lambat dengan rasio pajak dalam arti sempit terhadap PDB yang stagnan di bawah 10 persen (single digit).

Dalam laporan Organisasi Kerja Sama Ekonomi dan Pembangunan (OECD) bertajuk Revenue Statistics in Asia and the Pacific 2022, rasio pajak terhadap PDB Indonesia berada di posisi bontot, atau di urutan ke-29 dari 32 negara, dengan rasio pajak rendah. Rasio pajak Indonesia turun 1,5 persen poin dari 11,6 persen pada 2019 menjadi 10,1 persen pada 2020. Dari 2007 hingga 2020, rasio pajak terhadap PDB di Indonesia turun 2,1 persen poin dari 12,2 persen menjadi 10,1 persen. Rasio pajak tertinggi terjadi pada 2008 sebesar 13,0 persen dan terendah 9,7 persen pada tahun 2022.

Ini menunjukkan bahwa porsi PDB terbesar belum memberikan kontribusi berarti pada penerimaan negara.

Dengan rasio pajak 9,7 persen, nilai moneter PDB yang sebesar Rp 18.000 triliun hanya memberikan kontribusi Rp 1.746 triliun. Dengan demikian, kue ekonomi yang besar tersebut hanya memberikan kontribusi pada penerimaan pajak yang kecil dibandingkan nilai moneter PDB. Artinya, potensi penerimaan pajak masih menjadi sumber untuk menjaga kesinambungan fiskal pasca-boom komoditas.

Sulit dipajaki

Penyebab sulitnya mengungkit rasio pajak salah satunya adalah beberapa sektor yang berkontribusi besar terhadap PDB tergolong kelompok yang sulit dipajaki (hard to tax). Di antaranya sektor pertanian dan UMKM. Sektor UMKM, misalnya, kendati berkontribusi terhadap PDB di atas 50 persen, masuk dalam hard to tax sectors.

Pada tahun 2021, misalnya, dari data Direktorat Jenderal Pajak Kemenkeu, kontribusi Pajak Penghasilan (PPh) final UMKM berjumlah Rp 7,5 triliun atau hanya sekitar 1,1 persen dari total penerimaan PPh secara keseluruhan di tahun yang sama sebesar Rp 711,2 triliun. Setali tiga uang dengan sektor pertanian, yang berkontribusi terhadap penerimaan pajak hanya 1 persen dari total penerimaan pajak 2021 sebesar Rp 1.277,5 triliun. Padahal, menurut data Badan Pusat Statistik (BPS), pada 2021 sektor pertanian menjadi penyumbang PDB terbesar ketiga, 11,39 persen.

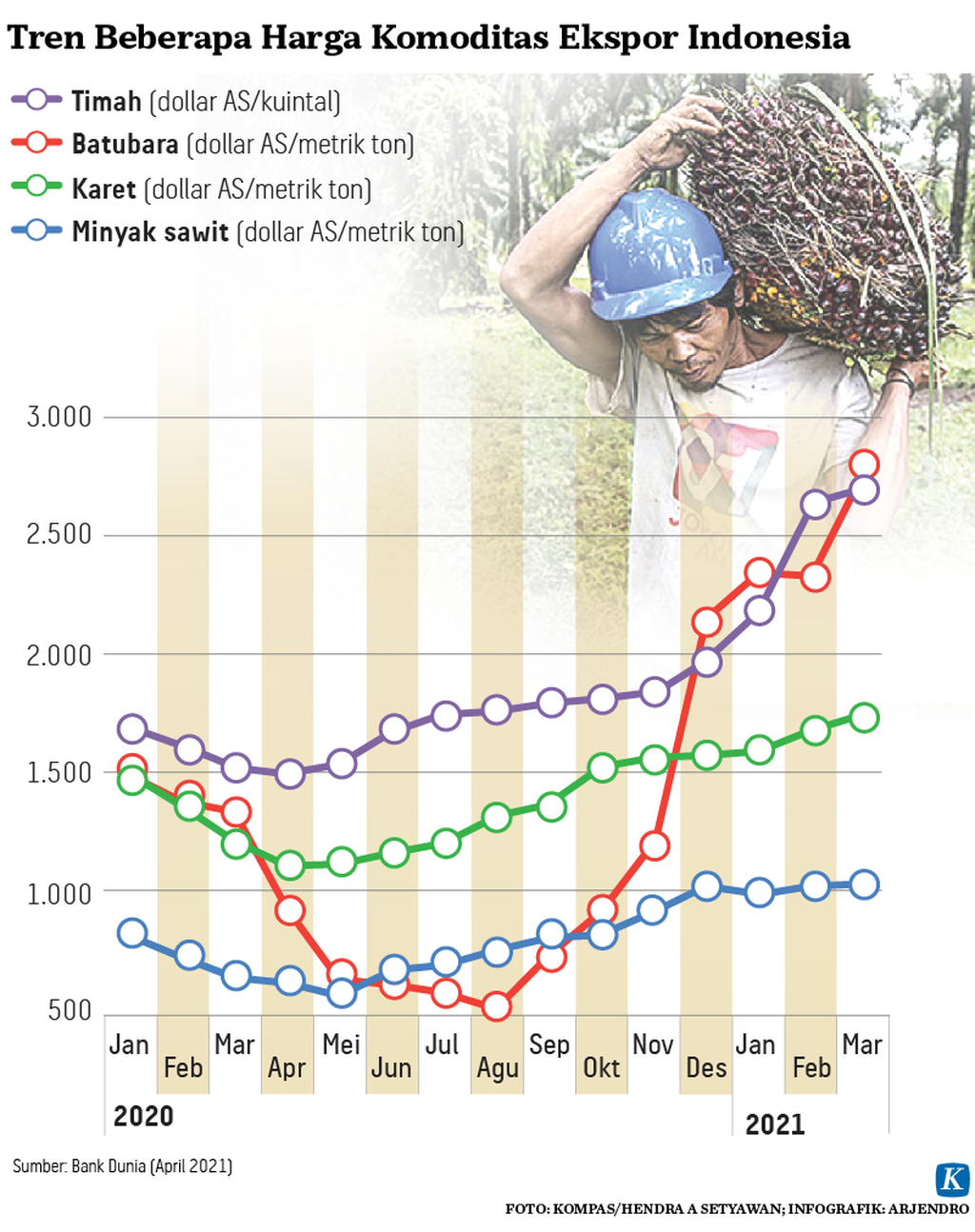

Infografik Tren Beberapa Harga Komoditas Ekspor Indonesia

Pertanian menjadi sektor yang sulit dipajaki disebabkan para pelaku di sektor ini merupakan kelompok mikro kecil dan sektor informal atau pekerja buruh tani, yang upah pekerja rata-ratanya masih di bawah batas penghasilan tidak kena pajak (PTKP).

Kontribusi pajak sektor pertanian yang rendah ini disebabkan oleh fasilitas yang diberikan pemerintah, seperti pembebasan Pajak Pertambahan Nilai (PPN) dan opsi penentuan dasar pengenaan pajak (DPP) nilai lain atas penyerahan barang hasil pertanian tertentu. Melalui Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), reformasi pajak di sektor pertanian ini perlu dibenahi agar sumber penerimaan pajak di sektor pertanian bisa dioptimalkan.

Menurut penulis, kesinambungan fiskal dapat dilakukan jika UU HPP sebagai instrumen baru dalam penataan sistem perpajakan mampu menggali sumber pajak dari dua sektor yang mendominasi struktur ekonomi nasional, yakni sektor UMKM dan pertanian.

Dalam rilis APBN Kita, Juli 2022, empat sektor PDB yang menyumbang penerimaan pajak terbesar adalah industri pengolahan, perdagangan, jasa keuangan dan asuransi, serta pertambangan. Ini menunjukkan bahwa porsi PDB terbesar belum memberikan kontribusi berarti pada penerimaan negara. Hal ini juga yang menjadi penyebab rasio pajak kita masih stagnan di single digit.

Hal lain yang perlu dibenahi adalah baseline penghasilan tidak kena pajak (PTKP) Indonesia yang masih tinggi jika dibandingkan dengan negara tetangga.

Baca juga: Anggaran 2023 Dialokasikan untuk Belanja Produktif dan Subsidi Tepat Sasaran

Kalau kita telisik UU No 7/2021 tentang HPP, PTKP orang pribadi masih Rp 54 juta setahun atau Rp 4,5 juta per bulan. Sama dengan besaran PTKP yang diatur dalam UU Pajak Penghasilan (UU PPh). Berbeda dengan baseline PTKP Malaysia yang Rp 28 juta per tahun. Baseline PTKP yang lebih tinggi menggambarkan basis pajak atau orang yang dikenai pajak lebih sedikit.

Upah minimum regional rata-rata di Indonesia yang masih rendah, di bawah baseline PTKP, menggambarkan bahwa basis pajak yang dijangkau negara belum optimal. Hal yang sama terjadi pada baseline penghasilan pengusaha kena pajak (PPKP) Rp 4,8 miliar per tahun dalam UU HPP, yang masih lebih tinggi jika dibandingkan dengan negara tetangga, seperti Malaysia dan Vietnam.

Untuk menciptakan kesinambungan fiskal, sumber utama penerimaan negara, seperti pajak, harus benar-benar direformasi, termasuk modernisasi sistem perpajakan agar lebih sederhana, terintegrasi, dan peningkatan literasi publik dalam upaya menumbuhkan kesadaran wajib pajak.

Didie SW

Pasca-lonjakan penerimaan negara karena boom komoditas (windfall revenue), tantangan konsolidasi dan kesinambungan fiskal ada di depan mata. Tak ada pilihan lain selain terus-menerus mereformasi sumber utama penerimaan negara. Hanya inilah satu-satunya kepastian dalam menjaga kesinambungan fiskal. Apa yang disampaikan George Bernard Shaw patut direnungkan, ”Taxes are the chief business of a conqueror of the world”. Pajak adalah bisnis utama penakluk dunia.

Abdul Munir Sara,Tenaga Ahli Anggota DPR RI Komisi XI.