Deglobalisasi dan Populisme Ekonomi

Covid-19 seperti membuka mata kita tentang rentannya globalisasi. Integrasi global punya sisi suramnya. Tak mengherankan jika muncul keraguan akan globalisasi.

-

Lelaki itu tidur meringkuk. Selimut abu-abu yang lusuh dan kotor menutupi seluruh tubuhnya. Matahari yang mulai merangkak tak mengganggu tidurnya. Tunawisma itu mendengkur di emperan depan toko buku Coop, di kawasan Harvard Square. Ironisnya, ia bukan satu-satunya.

Ada banyak tunawisma, kaum miskin kota, kelompok rentan di Amerika Serikat, di banyak negara maju lain, apalagi di negara berkembang. Data Bank Dunia menunjukkan, penduduk yang hidup di slum area (kawasan kumuh) di Indonesia sebesar 31 persen dari penduduk kota. Dunia memang tak kekurangan ilustrasi suram.

Di sisi lain, seperti yang ditulis majalah Forbes, Desember 2021, permintaan terhadap penggunaan jet pribadi meningkat tajam. Tak jelas apakah karena meningkatnya akumulasi kekayaan atau perubahan perilaku akibat pandemi.

Baca juga: Kelas Menengah dan Ketimpangan Ekonomi

Pandemi membuat orang memilih untuk menghindari banyak kerumunan. Tak heran apabila permintaan yang bersifat privat, seperti jet pribadi, private room di restoran, atau hotel yang menyediakan vila pribadi, meningkat. Kontras ini bicara tentang ketimpangan ekonomi yang terjadi.

Branko Milanovic dari City University of New York baru-baru ini menunjukkan, pendapatan dari penduduk miskin global meningkat lebih cepat dibandingkan pendapatan kelompok kaya (2008-2018). Rasio gini (yang mencerminkan tingkat ketimpangan pendapatan) dunia menurun. Ini kabar baik.

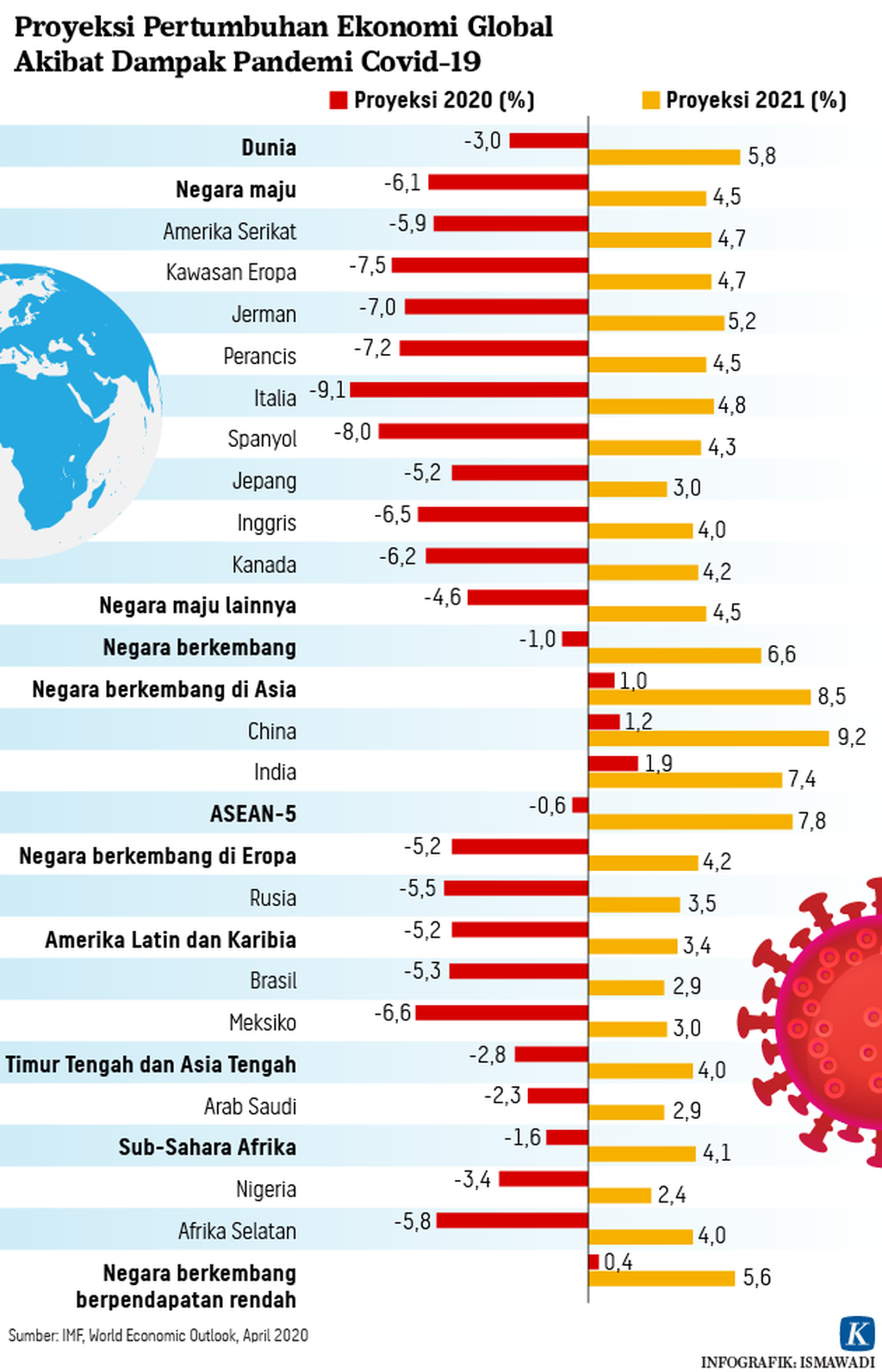

Sayangnya, persoalan tak selesai di sana. Council on Foreign Relations menulis bagaimana ketimpangan pendapatan di AS meningkat dalam beberapa dekade terakhir. Ketimpangan di AS bahkan relatif tinggi dibandingkan banyak negara maju lain. Krisis keuangan global 2008, pemulihan ekonomi yang lambat dan timpang, dan gejolak ekonomi akibat Covid-19 telah memperburuk situasi ini.

Data Badan Pusat Statistik (BPS) menunjukkan, sejak September 2015 angka rasio gini mengalami penurunan sampai dengan September 2019.

Di Indonesia, data Badan Pusat Statistik (BPS) menunjukkan, sejak September 2015 angka rasio gini mengalami penurunan sampai dengan September 2019. Meski demikian, pandemi Covid-19 telah melebarkan ketimpangan pendapatan. Kabar baiknya, ketimpangan mulai kembali menurun pada Maret 2021.

Saya kira program perlindungan sosial seperti Bantuan Langsung Tunai (BLT), Program Keluarga Harapan (PKH) banyak memberikan kontribusi untuk perbaikan ini. Kita perlu memberikan apresiasi untuk langkah pemerintah dalam perluasan perlindungan sosial. Namun tantangan tak selesai.

Perang Rusia-Ukraina telah memberikan tekanan baru pada kelompok rentan akibat kenaikan harga pangan. Integrasi global membuat kenaikan harga makanan dan energi—akibat konflik Rusia-Ukraina—terasa di Indonesia. Ketimpangan pendapatan juga mendorong penolakan pada globalisasi.

Koreksi atas globalisasi

Tak hanya itu, Covid-19 seperti membuka mata kita tentang rentannya globalisasi. Integrasi global punya sisi suramnya. Tak mengherankan jika muncul keraguan akan globalisasi. Kita masih ingat isu nasionalisme vaksin. Produksi vaksin yang terbatas membuat beberapa negara produsen membatasi ekspornya dan mengutamakan kepentingan domestiknya.

Negara nonprodusen cemas. Ketergantungan pada negara lain menimbulkan masalah. Dalam hal pangan, kita juga melihat pola yang hampir mirip. Beberapa negara memberlakukan larangan ekspor, yang membuat harga pangan global menjadi semakin mahal.

Tak mengejutkan sebenarnya. Game theory mengajarkan kita tentang prisoners dilemma, di mana secara rasional orang memilih untuk menolak bekerja sama—walaupun kerja sama sebenarnya akan memberikan hasil yang lebih baik.

Covid-19 seperti membuka mata kita tentang rentannya globalisasi. Integrasi global punya sisi suramnya.

Dalam hal vaksin dan pangan, demi memenuhi kebutuhan domestik, beberapa negara membatasi ekspornya. Dalam hal pangan, sudah lebih dari 20 negara membatasi ekspornya. Bisa dimengerti. Tetapi kebijakan ini hanya memperburuk situasi ekonomi dunia karena pembatasan ekspor akan membuat harga pangan terus melonjak. Kelompok rentan? Semakin terpukul.

Kita kemudian melihat globalisasi dengan cemas. Tak sepenuhnya salah. Studi saya dengan Rahardja (2010) menunjukkan bahwa negara-negara Asia yang memiliki pasar domestik yang relatif besar berada dalam posisi yang lebih baik saat krisis keuangan global memukul perdagangan dunia.

Keberhasilan Indonesia mengatasi Global Financial Crisis (GFC) tahun 2008 adalah kombinasi dari respons kebijakan yang tepat dan keberuntungan memiliki pasar domestik yang besar. Lalu, apakah deglobalisasi akan terjadi?

Baca juga: Bangkitnya Globalisasi Baru

Saya teringat obrolan saya dengan Dani Rodrik di Harvard University, beberapa waktu lalu. Rodrik berpandangan, koreksi terhadap globalisasi mungkin terjadi. Ia menunjukkan bahwa hyper-globalization (globalisasi yang berlebihan) sebenarnya telah mengalami kemunduran sejak GFC 2007-2008. Rasio ekspor dunia terhadap produk domestik bruto (PDB) mengalami penurunan sejak 2007.

Kita juga melihat populisme muncul di sejumlah negara. Yang menarik, studi saya dengan Hal Hill (2020) menunjukkan, resistansi terhadap globalisasi relatif lebih rendah di Asia Tenggara dibandingkan negara maju seperti AS dan Eropa. Alasannya, Asia Timur, termasuk Asia Tenggara, menikmati manfaat globalisasi dari peningkatan ekspor.

Dua skenario

Rodrik menyampaikan dua kemungkinan: skenario yang buruk adalah munculnya kebijakan populis dan proteksionisme ala depresi besar tahun 1930-an. Jika ini yang terjadi, akan ada perang dagang, larangan ekspor dan impor yang akhirnya akan membawa kita kepada kemunduran ekonomi.

Skenario yang lebih baik adalah pandemi dan disrupsi rantai pasok (supply chain) telah menimbulkan koreksi terhadap hyper-globalization. Ini akan membawa kita—dalam istilah Rodrik—globalisasi yang ”lebih baik”. ”Baik” di sini dalam arti akan menyeimbangkan antara kebijakan prerogative nation state dan perlunya ekonomi yang terbuka.

Saya sepakat. Koreksi akan terjadi. Desain kebijakan fiskal, misalnya, ke depan akan menuntut alokasi yang lebih banyak untuk strategi pembangunan yang inklusif. Pandemi menimbulkan parut (scarring effect) pada perekonomian.

Ada risiko kualitas sumber daya manusia, kesehatan, dan kesenjangan jender muncul pascapandemi. Itu sebabnya, kelompok rentan perlu dilindungi. Tak heran, kita melihat peran pemerintah meningkat di mana-mana. Lalu, apakah artinya kita harus menutup diri (autarki)? Ini bukan solusi yang baik. Indonesia—dan juga negara lain—tidak mungkin menjadi autarki.

Koreksi akan terjadi. Desain kebijakan fiskal, misalnya, ke depan akan menuntut alokasi yang lebih banyak untuk strategi pembangunan yang inklusif.

Tak semua hal bisa diproduksi sendiri dengan kualitas yang baik dan relatif murah. Kalau toh memiliki kapasitas, mungkin biaya produksinya bisa lebih mahal. Akibatnya, konsumen— terutama yang miskin—menanggung beban karena harus membayar lebih mahal.

Data juga menunjukkan, sampai saat ini, impor adalah komponen penting dalam mendorong investasi di Indonesia.

Lebih dari 90 persen impor Indonesia adalah bahan baku dan barang modal. Jika impor naik, itu pertanda produksi mulai terjadi. Di sini kita bisa melihat, integrasi dengan ekonomi global tetap penting bagi ekonomi Indonesia.

Tahun 2021 dan 2022 kita bisa melihat bagaimana ekspor berperan menyelamatkan perekonomian kita, melalui kenaikan ekspor dan peningkatan penerimaan pemerintah dari kenaikan harga batubara dan kelapa sawit.

Baca juga: Ekonomi Dunia Masih Tidak Menentu

Yang menarik dibahas kemudian adalah tarik-menarik kebijakan antara prerogative nation state dan kebutuhan perekonomian yang terbuka. Di sini isu ekonomi politik menjadi penting. Tekanan politik untuk mengurangi ketergantungan global akan meningkat.

Ini terjadi di semua negara. Alasannya bisa beragam: kepentingan nasional untuk keamanan ekonomi (karena ketergantungan terhadap negara lain dapat menjadi sumber risiko), mengerasnya politik identitas akibat dari melebarnya ketimpangan pendapatan pascapandemi. Selain itu, juga tekanan dari kelompok kepentingan untuk mempertahankan rente ekonominya dari kompetisi global.

Namun, di sisi lain, integrasi dengan rantai pasok global (global supply chain) amat dibutuhkan. Alasannya, konsumen, terutama penduduk miskin, tetap membutuhkan akses ke barang dan jasa yang berkualitas baik dengan harga yang murah. Tarik-menarik ini akan semakin mengeras dalam kebijakan ekonomi.

Di sini kita harus berhati-hati. Prospek keberlanjutan reformasi ekonomi menjadi tak pasti. Tak mengejutkan jika tekanan politik menguat, kebijakan yang muncul akan bersifat populis. Dan ini tak hanya terjadi di Indonesia.

Di Indonesia, kita sudah mulai melihat gejalanya dalam berbagai kebijakan saat ini: keengganan pemerintah untuk mengurangi subsidi BBM—walau bebannya amat berat dan lebih membawa manfaat bagi kelas menengah atas—kontrol harga atas beberapa komoditas, pelarangan ekspor kelapa sawit—yang akhirnya dibatalkan beberapa waktu lalu.

Prospek keberlanjutan reformasi ekonomi menjadi tak pasti. Tak mengejutkan jika tekanan politik menguat, kebijakan yang muncul akan bersifat populis.

Kita tahu, kebijakan ekonomi yang baik kerap kali pahit dan miskin tepuk tangan. Namun, mengambil langkah tak populer juga tak mudah. Pertanyaannya, apakah politisi akan mendukung sepenuhnya reformasi yang tak populer?

Benar bahwa tahun 2024 Presiden Joko Widodo (Jokowi)—sesuai konstitusi—tidak bisa lagi menjadi presiden, tetapi partai-partai politik yang akan berlaga, berkepentingan dengan kandidatnya masing- masing tahun 2024. Artinya, ada risiko politik jika mengambil kebijakan yang tak populer.

Studi saya, ”Reform in an Imperfect World: the case of Indonesia” (2017) menunjukkan bahwa jika modal politik terbatas dan ada kendala politik serta institusi, reformasi ekonomi sebaiknya dimulai dari sesuatu yang mudah. Misalnya, dengan menciptakan hasil cepat (quick wins) yang dampaknya dapat dirasakan segera oleh masyarakat.

Apabila publik mulai merasakan dampak positif dari kebijakan itu, kredibilitas pembuat kebijakan akan meningkat, modal politik meningkat, sehingga ia memiliki dukungan untuk melakukan reformasi yang lebih kompleks. Persoalannya adalah model reformasi seperti ini membutuhkan waktu. Padahal, waktu tak banyak tersisa.

Baca juga: Keluar dari Resesi

Saya pernah menulis di harian ini, beberapa minggu setelah periode kedua Presiden Jokowi berjalan (6/11/2019): ruang untuk melakukan reformasi bagi Presiden Jokowi amat pendek dan ada risiko reformasi sulit berjalan. Ini bukan hal yang unik di Indonesia saja.

Di Amerika dikenal istilah second-term curse atau kutukan periode kedua. Intinya, kinerja ekonomi Presiden di periode kedua justru tak sebaik periode pertamanya. Kita bisa berdebat soal ini, tetapi data menunjukkan: hanya tiga dari 11 presiden di AS yang menghasilkan kinerja ekonomi yang lebih baik dalam periode kedua dibanding periode pertama jabatannya.

”We all know what to do, we just don’t know how to get re- elected after we’ve done it”, begitu ujar Jean-Claude Juncker, President European Commission. Juncker seperti mewakili kekhawatiran saya.

Muhamad Chatib Basri, Pengajar Fakultas Ekonomi dan Bisnis Universitas Indonesia

Muhamad Chatib Basri