Pandemi Covid-19 yang menimpa hampir semua negara di dunia menjadi salah satu pemicu kenaikan utang yang cukup agresif. Artinya, kenaikan utang bukan saja terjadi di Indonesia, melainkan hampir di seluruh dunia.

Oleh

RONNY P SASMITA

·5 menit baca

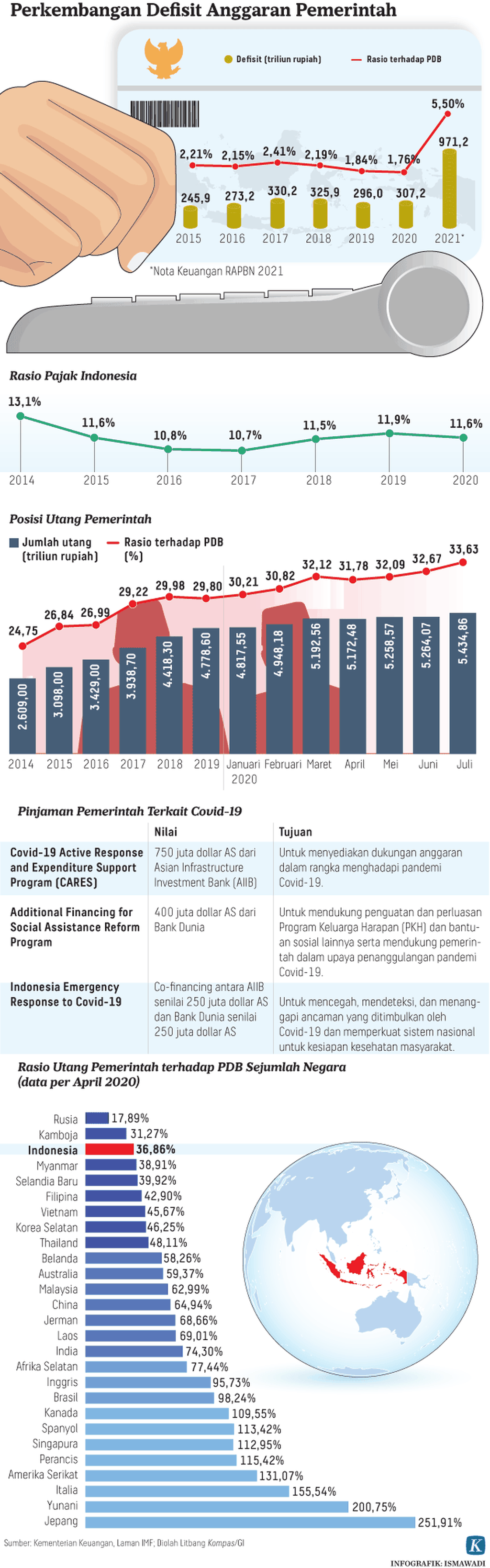

Per September 2020, utang pemerintah mencapai Rp 5.756,87 triliun. Rasio utang terhadap produk domestik bruto melambung menjadi 36,4 persen. Sekitar 85 persen utang tersebut berasal dari Surat Berharga Negara (SBN) senilai Rp 4.892,57 triliun dan 15 persen utang berasal dari pinjaman luar negeri. Mayoritas emisi SBN dalam mata uang domestik senilai Rp 3.629,04 triliun, sedangkan yang berdenominasi mata uang asing Rp 1.263,54 triliun.

Perkembangan utang pemerintah dari sisi nominal memang memberi kesan mengkhawatirkan, mencapai dua kali dari belanja Anggaran Pendapatan dan Belanja Negara (APBN) 2020. Dari sisi rasio terhadap produk domestik bruto (PDB), kenaikannya terbilang cukup signifikan, karena setahun lalu angkanya masih tercatat di bawah 30 persen. Lompatannya cukup signifikan setelah pandemi berlangsung yang menurunkan prospek penerimaan pajak di satu sisi, tapi juga meningkatkan kebutuhan belanja di sisi lain.

Pandemi Covid-19 yang menimpa hampir semua negara di dunia menjadi salah satu pemicu kenaikan utang yang cukup agresif. Artinya, kenaikan utang bukan saja terjadi di Indonesia, melainkan hampir di seluruh dunia.

Pandemi Covid-19 yang menimpa hampir semua negara di dunia menjadi salah satu pemicu kenaikan utang yang cukup agresif.

Sebaran Covid-19 yang masih sulit dijinakkan hingga kini membuat semua negara yang terjangkit menerapkan pembatasan mobilitas, bahkan lockdown, yang berujung pada kontraksi ekonomi. Walhasil, lebih dari 50 negara mendadak berada di ambang resesi, tak terkecuali Indonesia.

Kemerosotan dan kebangkrutan sejumlah sektor usaha yang disertai dengan pemutusan hubungan kerja (PHK) memaksa pemerintah di setiap negara meluncurkan stimulus ekonomi dan kebijakan agresif di bidang kesehatan. Tujuannya, menekan transmisi Covid-19, menjaga daya beli masyarakat, dan mencegah kebangkrutan dunia usaha, terutama usaha kecil dan menengah. Stimulus ekonomi yang besarannya bervariasi antarnegara, antara 4 persen hingga 20 persen dari PDB, mau tidak mau sebagian besar harus dibiayai dengan utang.

Lalu pertanyaannya, apakah utang sebanyak itu masih relatif aman atau justru sudah lampu kuning? Selama ini, salah satu parameter yang lazim berlaku secara internasional untuk mengukur level keamanan utang sebuah negara adalah rasionya terhadap PDB.

Dengan rasio tersebut, utang Indonesia masih terbilang ”relatif aman”. Secara komparatif, rasionya terhadap PDB masih rendah dibandingkan negara-negara lain. Sebagai ilustrasi, rasio utang terhadap PDB Amerika Serikat, setelah paket stimulus Covid-19 diluncurkan mencapai 131,2 persen, China 61,7 persen, India 89,3 persen, Malaysia 67,6 persen, dan Thailand 50,4 persen.

Sementara itu, utang yang didominasi SBN juga dinilai lebih baik dibandingkan pinjaman luar negeri, baik yang bersifat multilateral maupun bilateral. Sebab, dengan berutang lewat SBN, pemerintah diasumsikan memiliki keleluasaan dan otonomi. Berbeda dengan pinjaman asing yang biasanya cenderung menetapkan syarat-syarat yang mendiktekan kepentingan lembaga atau negara yang memberi pinjaman, termasuk menentukan program-program yang harus dibiayai dari pinjaman tersebut.

Selain itu, sebagaimana sering digemakan para pendukung pemerintah, kepemilikan asing di SBN saat ini menurun jauh. Jika tahun-tahun sebelumnya porsi asing tercatat 37-39 persen di SBN, saat ini tinggal 27 persen. Artinya, risiko volatilitas akibat ketidakpastian global yang kerap membuat asing hengkang begitu saja bisa dikurangi. Dengan demikian, ketika asing banyak yang keluar dari SBN, Bank Indonesia akhirnya harus menampungnya agar harga tidak jatuh secara drastis.

Dengan demikian, ketika asing banyak yang keluar dari SBN, Bank Indonesia akhirnya harus menampungnya agar harga tidak jatuh secara drastis.

Namun, utang, apa pun jenisnya, selalu memiliki kelemahan, begitu juga dengan pinjaman lewat SBN yang cenderung lebih mahal dan mempunyai jangka waktu yang pendek. Sementara pinjaman luar negeri, khususnya multilateral, umumnya berbunga sangat ringan dan dengan jangka waktu yang panjang.

Dengan imbal hasil yang tinggi dengan tenggat yang pendek, utang via SBN akan membebani APBN setiap tahun, yang jumlahnya terus bertambah jika setiap tahun pemerintah juga menambah penerbitan SBN untuk menambal defisit yang ditoleransi oleh undang-undang.

Persoalan lainnya adalah pemanfaatan utang. Sepanjang dana yang diperoleh dari utang dimanfaatkan untuk membiayai pembangunan yang bersifat produktif, maka secara teoretis diasumsikan tidak akan terlalu bermasalah kepada ketahanan dan endurance anggaran nasional. Misalnya, untuk pembangunan infrastruktur, penguatan ekonomi usaha mikro, kecil, dan menengah (UMKM), atau untuk meningkatkan daya beli masyarakat yang kini dihantam pandemi Covid-19.

KOMPAS/RIZA FATHONI

Ekskavator memuat tanah ke truk saat berlangsung pembangunan proyek pembangunan Jalan Tol Cibitung-Cilincing Seksi 2 di Semper Timur, Cilincing, Jakarta Utara, Jumat (13/11/2020).

Artinya, jika utang benar-benar dimanfaatkan untuk memberikan nilai tambah kepada perekonomian, yang akan meningkatkan aktivitas ekonomi dan pertumbuhan ekonomi, pergerakan angka kenaikan utang akan sejalan dengan pergerakan angka kenaikan pertumbuhan ekonomi.

Pendeknya, idealitas utang memang tidak untuk membiayai kegiatan konsumtif, menaikkan gaji aparatur negara, membangun gedung-gedung pemerintah, atau membiayai proyek-proyek yang tidak bertujuan menaikkan kesejahteraan rakyat dan meningkatkan aktivitas ekonomi.

Jika utang digunakan untuk membiayai proyek atau program yang akan memfasilitasi peningkatan pertumbuhan ekonomi agar lebih agresif dan menggerakkan ekonomi masyarakat, penambahan utang setiap tahun dalam angka yang telah ditetapkan secara perundangan tidak akan menambah persentase utang terhadap PDB.

Apalagi jika pertumbuhan ekonomi (PDB) bergerak sangat dinamis, misalnya 7-9 persen year on year. Justru toleransi defisit anggaran sebesar 3 persen yang kemudian ditutup dengan utang bisa memperkecil rasio utang terhadap PDB setiap tahun karena pergerakan utang jauh lebih rendah ketimbang pergerakan pertumbuhan PDB.

Masalahnya, selama ini pertumbuhan utang pemerintah cenderung jauh di atas pertumbuhan ekonomi yang ditorehkan. Dengan tingkat pertumbuhan yang sangat minimal di satu sisi, sementara tingkat pertumbuhan utang lebih dua kali lipat pertumbuhan ekonomi setiap tahun, secara matematis akan mempercepat rasio kenaikan rasio utang terhadap PDB setiap tahun.

Masalahnya, selama ini pertumbuhan utang pemerintah cenderung jauh di atas pertumbuhan ekonomi yang ditorehkan.

Kondisi ini menunjukkan, pertama, surat utang yang diterbitkan pemerintah ternyata tidak fungsional terhadap pertumbuhan ekonomi yang diraih alias tidak digunakan untuk sektor-sektor produktif. Kedua, ada problem dalam tata kelola utang sehingga publik tidak bisa menguji efek productive leverage penggunaan utang terhadap perekonomian. Dengan kata lain, selain penggunaan utang harus untuk me-leverage sektor-sektor produktif, utang juga harus dikelola dengan baik, transparan, dan dengan kontrol yang ketat.

Sebab, tata kelola utang sangat penting untuk mencegah penyalahgunaan pemanfaatan utang, termasuk potensi korupsi yang terkandung di dalamnya. Dalam konteks ini, pertama, pemerintah dan DPR harus memberikan kepastian kepada publik terlebih dahulu sebelum menerbitkan surat utang ratusan triliun rupiah setiap tahun.

KOMPAS.COM

Ronny P Sasmita

Dan kedua, DPR melalui komisi terkait harus benar-benar mengawal penggunaan utang secara berkala (misalnya per kuartal) untuk memastikan apakah setiap belanja yang dibiayai dengan utang mempunyai efek produktif terhadap perekonomian nasional atau justru hanya menambal belanja-belanja operasional akibat kegagalan pemerintah dalam meningkatkan penerimaan negara dari sisi pajak.

Ronny P Sasmita, Analis Senior Indonesia Strategic and Economic Action Institution