Berbagai tantangan yang muncul di sektor jasa keuangan selama setahun pemerintahan Jokowi-Ma’ruf Amin perlu segera diatasi dengan lebih sigap agar tantangan di tahun-tahun berikutnya akan lebih cair.

Oleh

PAUL SUTARYONO

·6 menit baca

KOMPAS/TOTOK WIJAYANTO

Pedagang ayam menerima pembayaran dengan menggunakan uang elektronik di Pasar Modern Bintaro, Tangerang Selatan, Senin (26/10/2020). Sistem pembayaran berbasis server atau dompet digital ini memudahkan transaksi bagi pedagang dan pembeli.

Tanggal 20 Oktober 2020, tepat setahun Joko Widodo-Ma’ruf Amin memimpin Indonesia untuk periode kedua, yang sarat onak duri. Bagaimana kinerja pemerintah di sektor jasa keuangan? Apa saja tantangan ke depan?

Dalam menilai kinerja ini, sudah barang tentu tak lepas dari hantaman pandemi Covid-19 yang telah menghancurkan hampir semua sektor ekonomi. Sektor riil mati suri. Sebagian UMKM gulung tikar, korporasi babak belur. Perbankan dan industri keuangan nonbank (IKNB) seperti asuransi dan pembiayaan juga jeblok.

Berbagai tantangan

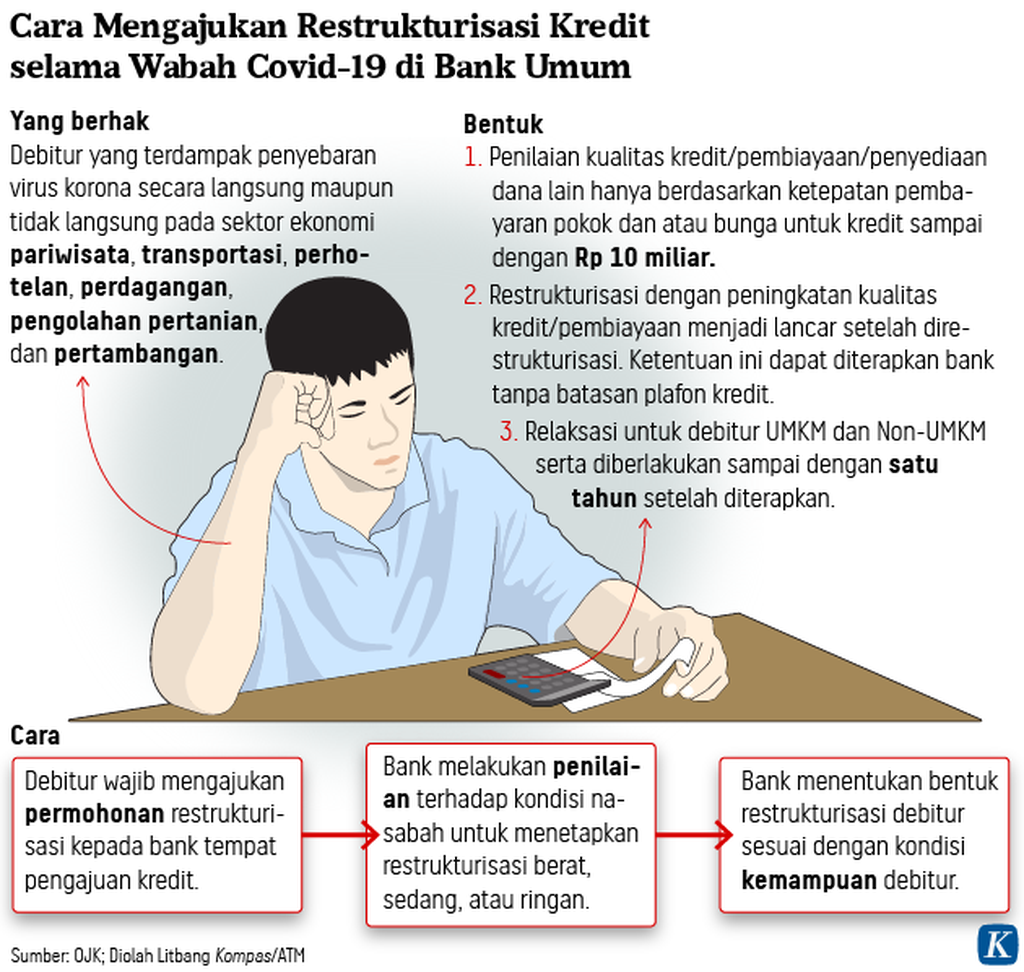

Pertama, restrukturisasi kredit. Nasabah bank dan perusahaan pembiayaan gonjang-ganjing lantaran tak mampu membayar kewajiban (angsuran per bulan plus bunga kredit) dengan lancar. Akhirnya, Otoritas Jasa Keuangan (OJK) melakukan restrukturisasi kredit bank dan perusahaan pembiayaan. Aturan OJK yang efektif 16 Maret 2020 hingga 31 Maret 2021 itu tertuang dalam Peraturan OJK No 11/POJK.03/2020 kepada bank.

Akhirnya, Otoritas Jasa Keuangan melakukan restrukturisasi kredit bank dan perusahaan pembiayaan.

Tujuan restrukturisasi adalah mendorong optimalisasi fungsi intermediasi perbankan, menjaga stabilitas sistem keuangan, dan mendukung pertumbuhan ekonomi. Kemudian menyusul Surat Edaran OJK No S-9/D.05/ 2020 kepada perusahaan pembiayaan untuk merestrukturisasi kredit dengan plafon Rp 10 miliar bagi debitor terdisrupsi Covid-19 langsung dan tak langsung. Debitor itu termasuk UMKM pada sektor seperti pariwisata, transportasi, perhotelan, perdagangan, pengolahan, pertanian, dan pertambangan.

Restrukturisasi kredit bisa berupa penurunan suku bunga, perpanjangan jangka waktu, pengurangan tunggakan pokok, pengurangan tunggakan bunga, penambahan fasilitas kredit atau pembiayaan dan konversi kredit atau pembiayaan jadi penyertaan modal sementara.

Tentu restrukturisasi kredit itu baik adanya, tetapi mendorong penurunan pendapatan bunga kredit (interest income). Pendapatan bunga bersih (net interest margin/NIM) menipis dari 4,90 persen Juli 2019 menjadi 4,44 persen Juli 2020. Sebagai perbandingan dengan empat tahun lalu, NIM Desember 2016, 2017, 2018, dan 2019 adalah 5,63 persen, 5,32 persen, 5,14 persen, dan 4,91 persen.

Hingga 28 September 2020, realisasi restrukturisasi kredit perbankan mencapai Rp 904,3 triliun untuk 7,5 juta debitor. Untuk perusahaan pembiayaan per 8 September 2020, restrukturisasi mencapai Rp 166,94 triliun untuk 4,55 juta debitor. Perkembangan terbaru, restrukturisasi diperpanjang selama setahun hingga 31 Maret 2022 dengan POJK No 11/POJK.03/ 2020, sebagai langkah antisipasi untuk menyangga penurunan kualitas debitor restrukturisasi.

Kedua, Program Pemulihan Ekonomi (PEN). Untuk memperkuat UMKM, melalui PEN pemerintah menempatkan dana Rp 30 triliun plus tambahan Rp 17,5 triliun kepada bank pemerintah, yakni BRI, Mandiri, BNI, dan BTN. Menyusul kemudian Rp 11,5 triliun ke tujuh Bank Pembangunan Daerah (BPD).

Dalam program itu, pemerintah bertindak sebagai penjamin kredit kepada UMKM. Sayangnya, sampai saat ini belum ada dana PEN ke Bank Perkreditan Rakyat (BPR). Memang, BPR bukan bank umum, tetapi jangan lupa bahwa segmen mikro merupakan habitat BPR sejak lahir.

Dalam program itu, pemerintah bertindak sebagai penjamin kredit kepada UMKM.

Padahal BPR sedang mengalami risiko likuiditas, dengan rasio kredit bermasalah (non performing loan/NPL) melonjak dari 7,25 ke 8,34 persen. Makin tinggi NPL, makin tinggi cadangan kerugian penurunan nilai yang harus dibentuk. Apalagi NPL BPR sudah jauh di atas ambang batas aman 5 persen. Dengan menempatkan dana di BPR, debitor segmen mikro bisa bernapas lebih panjang dengan jaminan pemerintah.

Ketiga, pertumbuhan kredit perbankan. Statistik Perbankan Indonesia yang terbit 29 September 2020 menunjukkan kredit hanya tumbuh 1,17 persen dari Rp 5.240,21 triliun per Juli 2019 menjadi Rp 5.301,45 triliun per Juli 2020. Pertumbuhan kredit yang amat gersang satu dasawarsa terakhir.

Sebaliknya, dana pihak ketiga (DPK) tumbuh 8,51 persen dari Rp 5.546,36 triliun menjadi Rp 6.018,48 triliun, jauh di atas pertumbuhan kredit. Pertumbuhan kredit dan DPK yang tak seimbang mendorong rasio kredit terhadap DPK (loan to deposit ratio/LDR) turun (membaik) dari 94,48 persen menjadi 88,09 persen dalam ambang batas 78-92 persen.

Penurunan suku bunga acuan BI 7 Day Reverse Repo Rate dari 6 menjadi 4 persen diharapkan dapat mendorong penurunan suku bunga deposito dan suku bunga kredit, sehingga bisa menggairahkan sektor riil.

Namun, stimulus moneter dari sisi penawaran (supply side) itu belum sanggup mendorong sisi permintaan (demand side) kredit yang begitu lemah. Gejala itu tersirat pada kredit yang sudah disetujui tetapi belum dicairkan (undisbursed loan) yang naik 9,92 persen dari Rp 362,45 triliun menjadi Rp 398,40 triliun.

Permintaan kredit yang amat rendah dapat mendorong keengganan bank memberikan kredit (credit crunch). Akibatnya, bank lebih memilih memarkir dana di surat berharga yang naik 27,24 persen dari Rp 1.021,65 triliun ke Rp 1.299,94.

Aktivitas pekerja di proyek pembangunan stasiun kereta ringan (LRT) Jakarta, Bogor, Depok, dan Bekasi (Jabodebek) rute Dukuh Atas-Cawang di Jalan Rasuna Said, Jakarta Selatan, Sabtu (17/10/2020). Proyek LRT merupakan salah satu proyek infrastruktur yang diizinkan tetap dikerjakan di tengah pandemi Covid-19.

Untuk itu, pemerintah perlu memperderas kucuran belanja pemerintah (government spending) melalui aneka proyek yang masih dapat berjalan. Termasuk proyek infrastruktur sehingga bisa membangkitkan kredit konstruksi yang tumbuh 3,08 persen dari Rp 354,15 triliun menjadi Rp 365,05 triliun.

Bank umum kegiatan usaha (BUKU) 4 (dengan modal inti di atas Rp 30 triliun) diharapkan juga bisa ikut membiayai proyek infrastruktur seperti bandara, pelabuhan laut, jembatan, jalan kereta api, irigasi dan pusat tenaga listrik yang membutuhkan dana amat tinggi dan bertenor menengah-panjang.

Demikian pula, BUKU 3 (modal inti di atas Rp 5 triliun hingga Rp 30 triliun) yang mayoritas sahamnya dimiliki bank asing seperti Bank Bukopin, Bank Permata dan BTPN. Dengan demikian, sebagian besar proyek infrastruktur tetap berjalan untuk mendorong gerak roda sektor riil.

Dengan demikian, sebagian besar proyek infrastruktur tetap berjalan untuk mendorong gerak roda sektor riil.

Keempat, UU Cipta Kerja. Lahirnya UU itu amat diharapkan dapat mendorong derasnya arus investasi ke Indonesia. Semakin tinggi investasi semakin luas pula kesempatan kerja dan menekan pengangguran terbuka yang mencapai 4,99 persen per Februari 2020, naik 1,73 juta orang dibanding Februari 2019.

Isu OJK dan independensi BI

Kelima, pengawasan OJK. Selama ini muncul berbagai kasus likuiditas di perbankan dan IKNB seperti perasuransian dan pembiayaan. Hal itu menyiratkan kurang efektifnya pengawasan OJK, sehingga membuat pemerintah merencanakan mengembalikan fungsi pengaturan dan pengawasan perbankan dari OJK ke BI paling lambat akhir Desember 2023, sehingga OJK kelak hanya menangani pasar modal dan IKNB.

Sinyal itu makin kuat tatkala pemerintah mengajukan revisi UU No 23 Tahun 1999 tentang BI sebagai program legislasi nasional. Usulan itu sudah disetujui dalam rapat pemerintah dengan Badan Legislasi DPR.

Keenam, pemangkasan independensi BI. Kini DPR sedang menggodok pemangkasan independensi BI dengan membentuk semacam Dewan Moneter. Independensi BI bakal terpangkas sebab Gubernur BI berada di bawah Menteri Keuangan. Menjadi tantangan terberat bagi pemerintah untuk mempertahankan independensi BI sebagai otoritas moneter.

PERSONAL ARCHIVE

Paul Sutaryono

Ketujuh, peran Wakil Presiden Ma’ruf Amin sebagai pakar ekonomi syariah perlu lebih ditonjolkan dalam mendorong dan mengembangkan ekonomi syariah termasuk keuangan dan perbankan syariah. Menteri BUMN Erick Thohir sedang melakukan merger bank umum syariah BUMN: Bank Syariah Mandiri, BNI Syariah dan BRI Syariah. Upaya itu diharapkan bisa menggairahkan perbankan syariah yang pangsa pasarnya di bawah 10 persen dari kredit perbankan konvensional.

Ketika tantangan setahun ini dapat diatasi dengan lebih sigap, maka tantangan tahun-tahun berikutnya akan lebih cair.