Secara umum, dana darurat sebaiknya dibentuk hingga mencapai angka 12 kali pengeluaran rutin dasar bulanan. Adapun proteksi asuransi yang diutamakan oleh setiap individu dan rumah tangga adalah asuransi kesehatan.

Oleh

Prita Hapsari Ghozie

·4 menit baca

ARSIP PRIBADI

Prita H Ghozie

Masa pandemi sudah dilalui lebih dari 7 bulan. Dampaknya terasa di semua lini masyarakat dalam hal mental, kesehatan, serta finansial. Tantangan terbesar adalah saat sumber pemasukan rumah tangga berkurang atau bahkan hilang. Oleh karenanya, membenahi tata kelola keuangan dalam rumah tangga menjadi sangat penting di masa ini.

Pertanyaannya, di antara banyak hal yang perlu dibenahi, mana yang menjadi prioritas?

Perencanaan keuangan adalah suatu proses untuk mencapai tujuan keuangan dengan cara melakukan pengelolaan keuangan rumah tangga. Hal-hal yang umumnya dilakukan adalah pengelolaan uang atau cashflow management, pengelolaan utang atau debt management, pengelolaan investasi atau wealth creation, perencanaan pensiun atau retirement planning, perencanaan risiko atau risk management, dan perencanaan harta bawaan atau estate planning.

Di antara banyak aspek perencanaan keuangan, marilah berfokus pada hal yang sangat esensial bagi setiap rumah tangga, yaitu pengelolaan uang dan pengelolaan utang.

Perlu dipahami bahwa dalam melakukan pengelolaan uang, faktor siklus hidup ataupun situasi rumah tangga akan sangat berpengaruh. Setelah menjalankan profesi sebagai konsultan keuangan selama lebih dari 10 tahun, saya merumuskan bahwa ada tujuh tahap yang perlu dilalui secara berkelanjutan untuk mencapai kondisi yang sejahtera.

Empat langkah

Prioritas pada masa pandemi adalah berfokus kepada empat hal utama berikut ini. Pertama, dimulai dengan memiliki rencana keuangan yang jelas. Rencana keuangan ini akan menentukan apa saja yang menjadi prioritas untuk dicapai bagi setiap inividu ataupun rumah tangga. Dari rencana keuangan ini, akan dirumuskan anggaran rumah tangga bulanan serta tahunan yang akan dijalankan. Faktor sumber pemasukan dan ketersediaan aset juga akan sangat memengaruhi.

Idealnya, pengelolaan uang dibagi ke dalam tiga hal, yaitu 50 persen untuk pos living, 30 persen untuk pos saving, dan 20 persen untuk pos playing. Jika bingung, alokasi ini dibagi setelah pemasukan sudah dikeluarkan porsi zakat ataupun sedekah lainnya.

Kedua, pengelolaan utang. Bagi individu dan rumah tangga yang terdampak secara ekonomi dari pandemi Covid-19, hal yang menjadi prioritas adalah mengevaluasi kondisi dan situasi saldo pinjaman beserta cicilannya. Investasi mungkin belum bisa dibicarakan di situasi ini karena lebih baik mengelola agar rasio pinjaman menjadi lebih sehat.

Pahami bahwa saldo pinjaman sebaiknya maksimal 50 persen dari jumlah aset. Misal, jumlah aset Rp 1 miliar, saldo pinjaman apa pun dijumlahkan maksimal hanya Rp 500 juta. Kemampuan membayar cicilan pinjaman pun sebaiknya dikelola maksimal hanya 30 persen dari pemasukan tiap bulan.

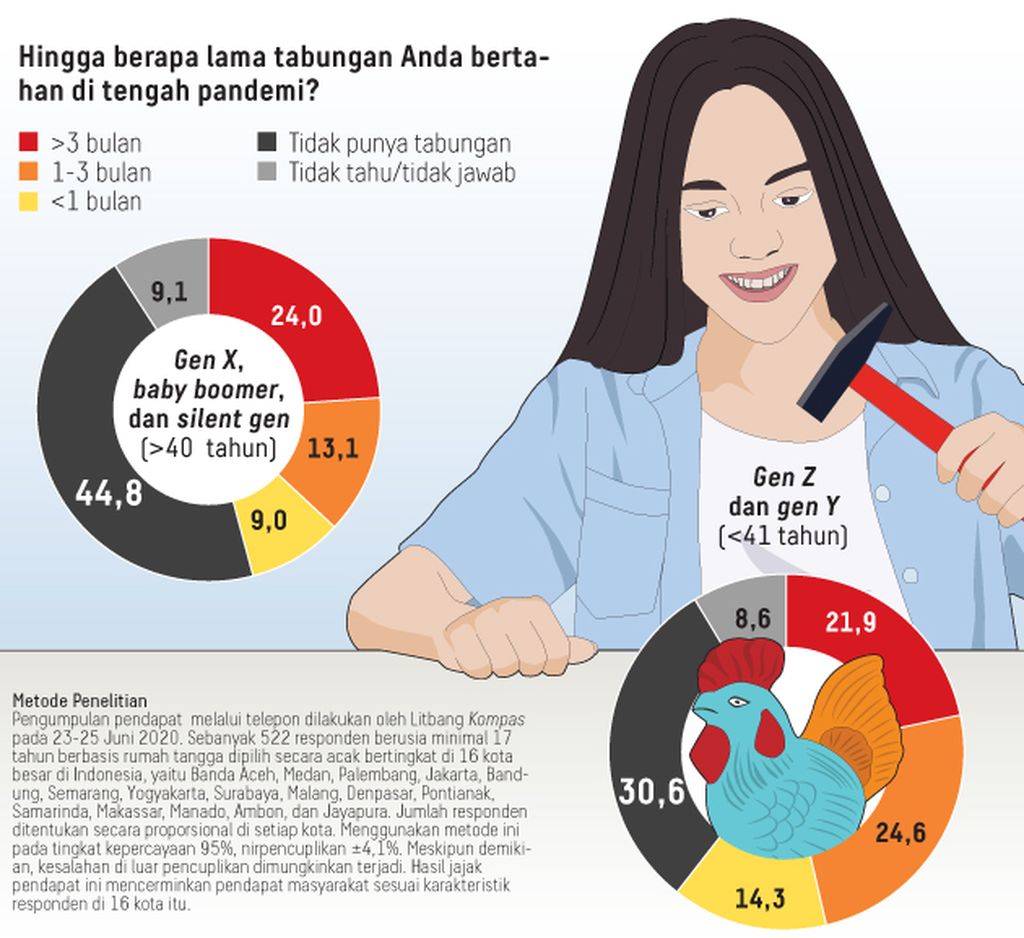

Ketiga, pengelolaan risiko. Dalam hal ini, yang menjadi fokus utama adalah ketersediaan dana darurat dan proteksi asuransi. Dana darurat sering diyakini sebagai ”tabungan kas” di masa pandemi. Padahal, salah persepsi dapat terjadi karena dana darurat itu adalah dana yang dicadangkan, bukan tabungan untuk mencapai satu tujuan keuangan tertentu.

KOMPAS/KRISTI UTAMI

Perencanaan keuangan harus lebih matang pada masa pandemi.

Secara umum, dana darurat sebaiknya dibentuk hingga mencapai angka 12 kali pengeluaran rutin dasar bulanan. Adapun proteksi asuransi yang diutamakan oleh setiap individu dan rumah tangga adalah asuransi kesehatan. Apabila keuangan rumah tangga belum mampu untuk menutup pembayaran premi asuransi kesehatan swasta, minimal iuran BPJS Kesehatan harus ditutup tiap bulannya.

Keempat, memulai investasi untuk mencapai tujuan keuangan. Saat pengelolaan utang dan pengelolaan risiko sudah dapat dijalankan dengan baik, prioritas berikutnya adalah berinvestasi untuk mencapai berbagai tujuan keuangan dalam keluarga. Tujuan keuangan yang menjadi prioritas akan berbeda-beda bagi setiap inividu dan rumah tangga. Begitu juga pemilihan aset investasi untuk mencapai tujuan itu.

Pada masa pandemi, berinvestasi sebaiknya dilakukan dengan prinsip kehati-hatian. Langkah awal tentu saja memilih investasi berdasarkan profil risiko serta minat.

Maksudnya, usia dan profesi seseorang umumnya akan mengelompokkan individu tersebut ke dalam golongan investor berprofil konservatif, moderat, serta agresif. Namun, harus dipahami juga bahwa setiap individu memiliki minat yang berbeda.

KOMPAS/TOTOK WIJAYANTO

Petugas melayani warga yang hendak mengurus perizinan usaha di ruang Pelayanan Terpadu Satu Pintu Pusat di Kantor Badan Koordinasi Penanaman Modal (BKPM), Jakarta, Kamis (23/7/2020). Berdasarkan data BKPM, realisasi investasi penanaman modal dalam negeri pada semester I-2020 naik 13,2 persen secara tahunan menjadi Rp 207 triliun. Sementara penanaman modal asing turun 8,1 persen secara tahunan menjadi Rp 195,6 triliun pada Januari-Juni 2020.

Sebagai contoh, ada milenial berusia 30 tahun yang seharusnya berprofil agresif dalam berinvestasi. Namun, milenial ini hanya berminat berinvestasi di instrumen yang aman serta memberi kepastian hasil investasi.

Langkah berikutnya adalah memastikan kas dana darurat sudah tersedia sehingga kelebihan aset dapat difokuskan untuk berinvestasi. Lalu, pastikan agar pemilihan aset investasi tidak difokuskan hanya di salah satu aset saja, tetapi disebarkan dalam beberapa jenis berbeda.

Terakhir, luangkan waktu untuk mempelajari dan memahami investasi yang dipilih, antara lain melalui artikel kolom investasi di harian Kompas, membaca buku, serta melengkapi diri dengan berbagai ilmu investasi dari Instagram, Youtube, atau media sosial lainnya.

Masa pandemi ini memang berat bagi banyak rumah tangga. Namun, berkeluh kesah tidak akan menghasilkan apa pun selain kondisi yang lebih buruk. Marilah kita bersabar dengan cara berjuang mengelola dan menata keuangan dengan lebih baik. Apa pun hasilnya, kita wajib bersyukur karena sudah melakukan upaya terbaik yang dapat dilakukan.