Arti Penting Literasi Keuangan Digital

Masyarakat memiliki pilihan layanan keuangan digital yang lain di luar perbankan. Namun, masyarakat perlu mengimbanginya dengan memiliki kemampuan literasi keuangan digital.

Siluet pengunjung di stan perusahaan teknologi finansial (tekfin) bidang sistem pembayaran digital Doku yang ambil bagian dalam Indonesia Fintech Summit Expo (IFSE) 2019 di Jakarta Convention Center, Jakarta Pusat, Senin (23/9/2019).

Saat ini, teknologi informasi dan komunikasi menjadi tulang punggung penerapan teknologi digital dalam setiap aspek kehidupan manusia. Kita makin mengandalkan kemajuan teknologi digital untuk mendukung kehidupan.

Dalam perkembangannya, teknologi digital sudah menjadi bagian penting dari industri jasa keuangan. Penawaran, pembukaan rekening, ataupun pembelian produk dan jasa keuangan dapat dilakukan secara digital.

Oleh karena itu, seseorang perlu punya bekal pengetahuan dan keterampilan memadai dalam menggunakan teknologi digital secara tepat, benar, dan aman. Pengetahuan dan keterampilan mengenai produk dan layanan jasa keuangan juga perlu dimiliki agar dapat memahami manfaat dan risiko dari produk dan jasa keuangan tersebut.

Hasil survei literasi keuangan yang dilakukan oleh Otoritas Jasa Keuangan (OJK) tahun 2019 menunjukkan indeks sebesar 38,03 persen. Artinya, dari sekitar 285 juta penduduk Indonsia, baru sekitar 108 juta orang yang sudah melek keuangan.

Namun, kita belum bisa memastikan apakah 108 juta orang yang telah melek keuangan itu juga sudah melek digital. Begitu juga sebaliknya, kita belum tahu apakah 171,17 juta orang yang sudah menggunakan internet di Indonesia sudah masuk dalam kategori melek keuangan.

Pengunjung memanfaatkan promosi belanja Rp 1 dengan menggunakan sistem pembayaraan digital dari perusahaan rintisan teknologi finansial Gopay dalam Indonesia Fintech Summit Expo (IFSE) 2019 di Jakarta Convention Center, Jakarta Pusat, Senin (23/9/2019). Mengangkat tema ”Inovasi untuk Inklusi”, IFSE 2019 yang berisi kegiatan konferensi, edukasi, dan pameran perusahaan tekfin ini diharapkan dapat mendorong perkembangan industri tekfin di Tanah Air sekaligus semakin berperan dalam peningkatan inklusi keuangan masyarakat.

Oleh karena itu, kemampuan literasi keuangan yang dipadukan dengan kemampuan literasi digital menjadi modal penting masyarakat dalam menghadapi digitalisasi sektor jasa keuangan.

Mengapa perlu

Berikut ini beberapa alasan mengapa konsumen jasa keuangan perlu memiliki pengetahuan dan keterampilan digital yang memadai.

Pertama, satu per satu lembaga jasa keuangan mulai menjual produk dan layanan jasa keuangan secara digital. Selain untuk mempercepat layanan kepada konsumen, hal ini juga untuk menghemat biaya operasional. Lembaga jasa keuangan, khususnya bank, bisa menghemat biaya karena tidak perlu lagi berinvestasi dengan mendirikan kantor layanan fisik yang banyak seperti saat ini.

Kedua, dalam melakukan transaksi keuangan secara digital, faktor keamanan menjadi isu penting. Perlindungan data pribadi konsumen merupakan prioritas utama yang harus dijaga, baik oleh konsumen maupun lembaga jasa keuangan. Bocornya data pribadi konsumen dapat dimanfaatkan oleh pihak lain untuk melakukan kejahatan. Aplikasi digital merupakan kumpulan fungsi dan perintah yang digerakkan oleh mesin-mesin digital sehingga mereka tidak bisa membedakan antara konsumen yang sesungguhnya atau orang lain yang memakai data konsumen tersebut.

Ketiga, literasi keuangan digital akan memudahkan seseorang mengakses produk dan layanan jasa keuangan, baik melalui aplikasi lembaga jasa keuangan tersebut maupun aplikasi yang dimiliki oleh usaha teknologi finansial (tekfin) dan e-commerce yang juga memberikan layanan jasa keuangan. Dengan demikian, literasi keuangan digital akan membantu meningkatkan inklusi keuangan masyarakat ke sektor jasa keuangan secara cepat dan mudah.

Keempat, dalam jangka panjang diperkirakan semua transaksi keuangan akan beralih ke teknologi digital dan menuju cashless transactions.

Warga mencoba aplikasi mobile money LinkAja di Jakarta, Senin (25/2/2019).

Mau tidak mau, sejak sekarang, kita sudah harus mempersiapkan diri dengan kemampuan literasi digital yang mumpuni. Kemampuan literasi digital ini bukan hanya untuk kepentingan transaksi keuangan, melainkan juga untuk memenuhi kebutuhan dan aktivitas kehidupan lain yang berbasis digital.

Kelima, kemampuan literasi keuangan digital yang memadai membuat hidup seseorang semakin nyaman karena semua transaksi keuangan menjadi mudah, menghemat biaya, dan tidak dibatasi oleh waktu. Saat ini, kemampuan literasi keuangan digital bukan sekadar kebutuhan, melainkan telah menjadi gaya hidup di era Revolusi Industri 4.0.

Keenam, pembatasan pergerakan manusia saat terjadi pandemi Covid-19 ini menyebabkan transaksi digital semakin diminati dan makin dibutuhkan. Pertemuan secara fisik dalam melakukan transaksi keuangan sedapat mungkin dihindari sehingga peran teknologi sangat penting.

Makin beragam

Saat ini, produk dan layanan jasa keuangan yang ditawarkan secara digital semakin banyak dan beragam. Bahkan, saat ini sudah ada bank khusus digital yang disebut dengan istilah neobank atau internet-only bank. Bentuk neobank seperti ini sudah mulai bermunculan, seperti Atom Bank di Inggris, NOVO di Amerika Serikat, Jibuan Bank di Jepang, Statrys di Hong Kong, dan Volt Bank di Australia. Kemungkinan besar neobank tidak lama lagi juga akan hadir di Indonesia.

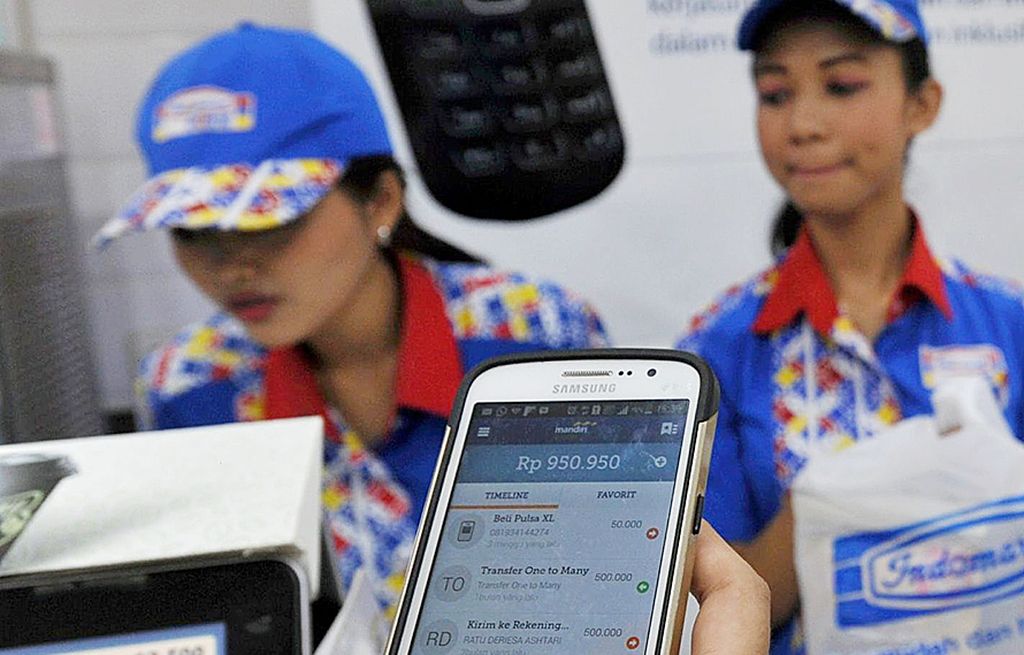

Pembeli menggunakan Mandiri e-Cash untuk berbelanja di gerai Indomaret Point Juanda, Jakarta, Rabu (4/11/2015). Bank Mandiri menggandeng Indomaret untuk memperluas layanan keuangan digital menggunakan Mandiri e-Cash. Layanan tersebut meliputi penerimaan transaksi setor tunai, tarik tunai, dan belanja dengan Mandiri e-Cash.

Neobank tidak memiliki jaringan kantor secara fisik. Layanan jasa keuangan, mulai dari pembukaan rekening dan lain-lain, dilakukan melalui aplikasi digital. Walaupun neobank belum ada di Indonesia, bank-bank yang sudah beroperasi di Indonesia saat ini, seperti Mandiri, BNI, BRI, dan BCA, juga sudah memberikan pilihan kepada nasabahnya untuk menggunakan transaksi digital melalui aplikasi digital yang sudah disediakan oleh bank.

Masyarakat yang ingin mendapatkan pinjaman uang secara digital sekarang tidak harus datang ke bank, tetapi juga bisa melalui lembaga lain, yaitu tekfin pembiayaan yang saat ini jumlahnya sangat menjamur. Keberadaan tekfin pembiayaan itu kini menjadi pesaing utama bank dalam menyediakan fasilitas pinjaman untuk segmen mikro dan kecil. Investree, Modalku, dan Koinworks merupakan beberapa contoh tekfin pembiayaan yang telah beroperasi di Indonesia.

Untuk transaksi pembayaran perdagangan atau jual beli, masyarakat juga bisa memanfaatkan layanan pembayaran digital melalui tekfin pembayaran dengan cepat dan mudah. Bank bukan lagi satu-satunya pemain tunggal dalam sistem pembayaran nasional. Masyarakat memiliki pilihan layanan keuangan digital yang lain di luar perbankan. Gopay, OVO, dan DANA merupakan contoh dari tekfin pembayaran ini.

Layanan keuangan lain, seperti asuransi, juga sudah mulai dilakukan secara digital, yaitu dengan munculnya insurtech (insurance technology), yang memberikan layanan pembukaan asuransi kepada nasabah secara daring. Polis yang menjadi tanda bukti kepesertaan asuransi nantinya akan dikirim melalui surel kepada nasabah. Insurtech yang telah beroperasi di Indonesia antara lain RajaPremi, PasarPolis, dan Asuransi88.

Pembeli menggunakan Mandiri e-Cash untuk berbelanja di gerai Indomaret Point Juanda, Jakarta, Rabu (4/11/2015).

Investor saat ini juga sudah dapat berinvestasi reksa dana secara digital karena sudah tersedia tekfin untuk melayani penjualan produk investasi reksa dana, antara lain Bareksa, Bibit, dan Tanamduit. Bahkan, layanan digital pembelian reksa dana tersebut sekarang ini juga bisa diakses melalui e-commerce, seperti Tokopedia dan Bukalapak.

Hanyalah soal waktu bagi sektor jasa keuangan untuk beralih ke layanan digital secara bertahap. Konsumen perlu mengimbanginya dengan memiliki kemampuan literasi keuangan digital. Dengan begitu, konsumen dapat bijak bertransaksi dengan teknologi dan teliti sebelum membeli.