Dengan kondisi serba dilematis, ”pandemic bond” harus diposisikan sebagai opsi terakhir jika upaya-upaya di atas tidak membuahkan hasil.

Oleh

Haryo Kuncoro

·4 menit baca

BANK INDONESIA UNTUK KOMPAS

Gubernur Bank Indonesia Perry Warjiyo dalam pemaparan perkembangan ekonomi terkini di Jakarta, Kamis (2/4/2020). Ia menilai mekanisme pasar keuangan saat ini tengah menghadapi situasi yang tidak normal akibat pandemi Covid-19 yang berimbas pada kapasitas pasar dalam menyerap SUN berkurang.

Pemerintah akhirnya menerbitkan Peraturan Pemerintah Pengganti Undang-undang atau Perppu Nomor 1 Tahun 2020 sebagai ”sapu jagat” dalam menanggulangi pandemi Covid-19 di Indonesia. Status darurat kesehatan yang diikuti pembatasan sosial berskala besar menuntut penyesuaian belanja negara.

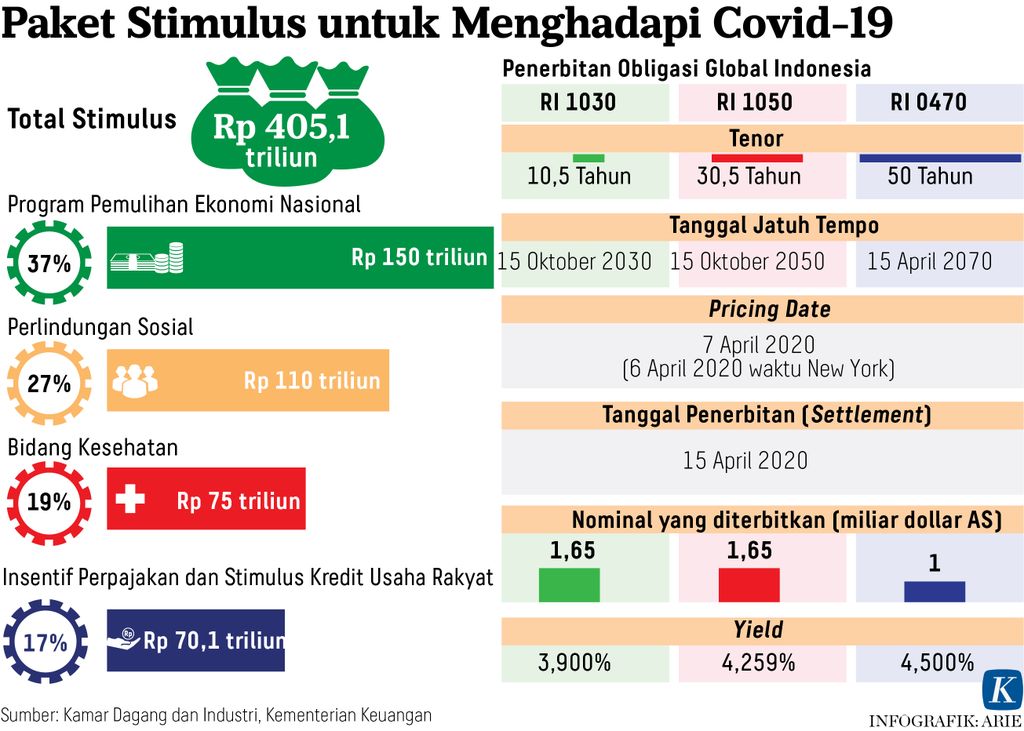

Tambahan belanja dan realokasi Anggaran Pendapatan dan Belanja Negara (APBN) 2020 yang difokuskan pada mitigasi dampak ekonomi korona mencapai Rp 405,1 triliun. Dengan penerimaan negara yang lemah, rasio defisit melonjak ke level 5,07 persen melebihi ambang batas normal 3 persen dari produk domestik bruto.

Alhasil, pemerintah tengah menjajaki penerbitan surat utang baru yang disebut pandemic bond sebagai pembiayaannya. Surat utang yang tak konvensional ini ditujukan untuk menopang likuiditas dunia usaha, mencegah kebangkrutan perusahaan, serta memitigasi gelombang pemutusan hubungan kerja.

Pandemic bond, menurut rencana, diterbitkan dalam denominasi rupiah untuk kemudian dibeli Bank Indonesia (BI) atau eksportir yang mampu sehingga mengalirkan dana segar ke pemerintah. Dana dari penjualan surat utang ini akan disalurkan untuk dunia usaha melalui skema kredit khusus.

Strategi pembiayaan semacam ini agaknya terinspirasi dari Amerika Serikat. The Fed (bank sentral AS) saat ini juga menerapkan pandemic bond dalam menghadapi dampak korona. Pembiayaan recovery bond dengan bank sentral sebagai pembeli mirip kasus quantitative easing ketika AS mengalami krisis finansial global 2008.

Bagi BI, kendati sudah ada payung hukumnya, pembelian pandemic bond tidak lepas dari sejumlah masalah yang sangat fundamental. Pembelian pandemic bond di pasar perdana, alih-alih di pasar sekunder, secara konseptual sejatinya sama saja dengan pencetakan uang baru yang berpotensi melejitkan laju inflasi.

Sementara BI sudah mengeluarkan dana Rp 300 triliun untuk menyerap Surat Berharga Negara (SBN) di pasar sekunder. Langkah ini ditempuh sebagai operasi pasar untuk merespons penjualan SBN (sale-off bond) oleh pemodal asing. Hasil penjualan SBN oleh asing dikonversi ke dollar yang berpotensi menekan nilai tukar rupiah.

Surat utang yang tak konvensional ini ditujukan untuk menopang likuiditas dunia usaha, mencegah kebangkrutan perusahaan, serta memitigasi gelombang pemutusan hubungan kerja.

Bantuan BI juga diwujudkan pada sikap BI yang ”mengalah” kepada kebijakan fiskal. Sebagai misal, BI sejak November 2010 tidak lagi menerbitkan Sertifikat Bank Indonesia (SBI) tiga bulan mengingat pemerintah merilis instrumen Surat Perbendaharaan Negara (SPN) bertenor tiga bulan guna memenuhi kebutuhan dana jangka pendek.

Dilematis

Dua instrumen finansial bertenor sama dari otoritas fiskal dan moneter niscaya menimbulkan ”kanibal” pasar. Padahal, surat berharga di bawah 12 bulan merupakan instrumen pasar uang yang berada dalam kendali BI. Sementara per definisi, SPN termasuk obligasi negara yang masuk ranah instrumen pasar modal.

Karena itu, pembelian BI atas pandemic bond akan cepat termonetisasi sehingga bisa menambah gejolak di pasar uang. Independensi kebijakan BI dalam menjaga stabilitas rupiah akan tergerus. Padahal, spirit independensi BI tumbuh dari pengalaman kuasi-fiskal di masa lalu atas keterlibatan BI dalam pembiayaan APBN.

Di sisi lain, mengharapkan pada eksportir dan investor dalam negeri tampaknya tidak terlalu prospektif. Untuk saat ini, mereka lebih suka memilih memegang uang tunai daripada surat berharga. Tren penjualan saham di bursa efek hingga menekan indeks harga saham gabungan ke level 4.000-an seakan menjadi bukti yang valid.

Kalaupun investor domestik bersedia membeli pandemic bond, misalnya, persoalan tak selesai sampai di sini. Sesuai misinya, pandemic bond niscaya dianggap calon investor sebagai aset finansial jangka panjang yang berisiko tinggi. Akibatnya, emiten pandemic bond harus menawarkan imbal hasil menarik.

Lagi pula, aset yang mendasarinya (underlying) hanya jaminan pemerintah. Apakah jaminan pemerintah di saat darurat masih kredibel tentu menjadi tanda tanya besar. Masalahnya berkutat pada kemampuan bayar emitennya. Artinya, prospek penerimaan negara yang suram membuat penjualan pandemic bond tak atraktif.

Dampak fiskal dalam jangka panjang juga harus diperhitungkan masak-masak. Kasus Bantuan Likuiditas Bank Indonesia memberi pelajaran berharga. Pada kenyataannya, imbas dari obligasi rekapitalisasi perbankan pada krisis moneter 1997/1998 membebani APBN dalam waktu yang panjang.

Cerita di atas akan sedikit berbeda jika recovery bond diterbitkan dalam mata uang asing. Rujukannya adalah praktik green bond (surat utang untuk kegiatan usaha yang berwawasan lingkungan). Dengan model ini, arus valuta asing bisa masuk sehingga memperkuat cadangan devisa dan nilai tukar rupiah. Opsi ini masuk akal.

Afirmasi status layak investasi dari beberapa lembaga pemeringkat utang global menjadi penyokong kepercayaan pelaku ekonomi luar negeri. Peningkatan peringkat itu diproyeksikan mampu memelihara keyakinan internasional terhadap kinerja perekonomian Indonesia.

Alternatif sumber pembiayaan lain juga masih tersedia. Pinjaman bilateral, walaupun terkendala besaran jumlah, masih bisa dijajaki. Demikian pula pinjaman multilateral, meski tak bisa cair dalam waktu singkat, masih terbuka ditempuh. Kalkulasi manfaat, biaya, dan risiko mutlak jadi pertimbangan utama.

Dengan kondisi serba dilematis, pandemic bond harus diposisikan sebagai opsi terakhir jika upaya-upaya di atas tidak membuahkan hasil. Defisit di atas ambang batas 3 persen yang hanya berlaku sampai tahun 2022 harus dipegang teguh agar tak menciptakan kebiasaan menerbitkan surat utang meski dengan tujuan yang spesifik.

(Haryo Kuncoro, Guru Besar Fakultas Ekonomi Universitas Negeri Jakarta; Direktur Riset SEEBI Jakarta)