Jerat ”Pinjol” Ilegal di Zaman Digital

Penawaran pinjaman secara ”online” atau pinjol semakin marak. Masyarakat harus waspada karena banyak sekali pinjol ilegal yang memberikan pinjaman dengan bunga mencekik.

Suasana kantor Otoritas Jasa Keuangan Malang, Jawa Timur, Kamis (20/5/2021).

”Ass, kmi melayani peminjaman online u/info Whatsapp 082250132835” atau ”Kep4d4 Bpk/Ibu yth BUTUH D4N4 P1nj4m4n M1N 5jt-500jt 1NFO WA: 0822-4608-8220”, begitu bunyi dua pesan yang masuk ke telepon seluler Kompas pada 1 Mei dan 7 Mei 2021. Keduanya dikirim melalui nomor seluler berbeda.

Tanpa peduli kita jengah menerima pesan tersebut, sang pengirim terus membombardir pesan berupa tawaran pinjaman, hadiah, sampai pulsa gim. Masyarakat yang sudah paham pun tak acuh. Namun akan lain ceritanya bagi mereka yang belum paham atau merasa memiliki kebutuhan mendesak.

Tawaran pinjaman melalui online (pinjol) mengingatkan pada kasus warga Kota Malang, Jawa Timur. Seorang mantan guru TK terjebak pinjaman dari 24 aplikasi (5 legal dan 19 ilegal) dengan nilai tagihan mencapai Rp 40 juta menyita perhatian publik dalam beberapa hari terakhir.

Bagaimana bisa seseorang yang awalnya pinjam dana di beberapa aplikasi senilai Rp 2,5 juta harus menanggung akumulasi tagihan yang nilainya 16 kali lipat dari nilai awal? Tidak hanya itu, dia juga merasa diteror oleh penagih.

Akibat masalah ini, korban (berinisial S) diberhentikan dari tempatnya mengajar di salah satu TK swasta di Kota Malang, November 2020. Padahal, saat itu S pinjam uang demi bisa kuliah sebagaimana disyaratkan pihak sekolah agar mengantongi ijazah S-1.

Meski dalam perkembangannya, utang S (yang didampingi oleh kuasa hukum) akhirnya dilunasi Badan Amil Zakat Nasional (Baznas)—sesuai arahan Pemerintah Kota Malang—senilai Rp 26,2 juta untuk pinjaman pokok, kasus ini menjadi pembelajaran bagi semua orang untuk lebih waspada dan hati-hati agar tidak terjebak kasus serupa.

Kasus jeratan pinjol tidak hanya terjadi di Malang. Pada Agustus 2019, misalnya, puluhan warga di Surabaya terjebak pinjol melapor ke Kepolisian Daerah Jawa Timur. Bahkan, pada Februari 2020, seorang sopir angkot di Padang, Sumatera Barat, ditemukan bunuh diri diduga depresi akibat terjerat pinjol.

Kepala Otoritas Jasa Keuangan Malang Sugiarto Kasmuri saat memberikan penjelasan kepada awak media seputar pinjaman online di Malang, Jawa Timur, Kamis (20/5/2021).

Pinjol sebenarnya hanya perubahan wujud dari praktik rente yang sudah ada sebelumnya. Mengacu pada Kamus Besar Bahasa Indonesia, rente berarti bunga uang; riba. Merentekan berarti membungakan uang yang dipinjamkan atau meminjamkan uang dengan dikenakan bunga. Adapun rentenir berarti orang yang mencari nafkah dengan membungakan uang.

Jika selama ini rentenir atau lintah darat bergerak secara konvensional dengan cara mendatangi pedagang kecil di pasar-pasar atau menggoda konsumen melaui tempelan di pamflet, leaflet, atau poster kecil soal pinjaman dengan syarat mudah, maka kini mereka berganti wajah.

Pinjol sebenarnya hanya perubahan wujud dari praktik rente yang sudah ada sebelumnya.

Meski beralih rupa, sifat aslinya masih sama, yakni memberikan bantuan dengan bunga mencekik kepada orang yang dibantu tanpa pandang bulu. Padahal, pinjol legal yang tercatat di Otoritas Jasa Keuangan (OJK) menerapkan bunga sesuai ketentuan.

Petugas mengecek kondisi fisik uang kertas dollar AS di BRI kantor cabang BSD, Tangerang Selatan, Banten, Jumat (8/1/2020).

Ketua Program Studi Kewirausahaan Fakultas Ekonomi dan Bisnis Universitas Brawijaya, Malang Sri Palupi Prabandari, Kamis (20/5/2021), mengatakan, maraknya rentenir ilegal yang secara masif menawarkan pinjaman melalui online terjadi akibat lemahnya literasi masyarakat. Dampaknya banyak yang terjerat dan bermasalah.

Baca juga: Tekfin Permudah Akses Permodalan UMKM

Menurut Palupi, era digital membuat semua bidang usaha memanfaatkan teknologi, tidak terkecuali finansial. Perubahan cepat berlangsung tiga tahun terakhir. Di satu sisi kondisi ini bagus, bisa mendorong masyarakat lebih cepat memanfaatkan layanan finansial dan lainnya. Namun, masalahnya, tidak dibarengi dengan literasi digital dan keuangan dari masyarakat.

”Jadi ada gap. Membuat aplikasi, kan, mudah dan pelaku usaha di bidang finansial cepat tangkap peluang ini. Namun, masyarakat tidak secepat itu memahami risiko atau kelemahan yang terjadi kalau kita menggunakan jasanya sehingga banyak masalah muncul,” katanya.

Selain literasi masyarakat, menurut Palupi, masalah lainnya adalah etika dalam menawarkan jasa oleh pinjol. Pemasaran yang masif dengan memanfaatkan ketidaktahuan masyarakat (tanpa diedukasi) dinilai tidak etis. ”Kalau orang Jawa bilang agak-agak ngakali yang penting dapat target,” ujarnya.

Wali Kota Malang Sutiaji (kanan), Kepala Otoritas Jasa Keuangan Malang Sugiarto Kasmuri, dan S selaku korban terjerat pinjaman online, di Balai Kota Malang, beberapa hari lalu.

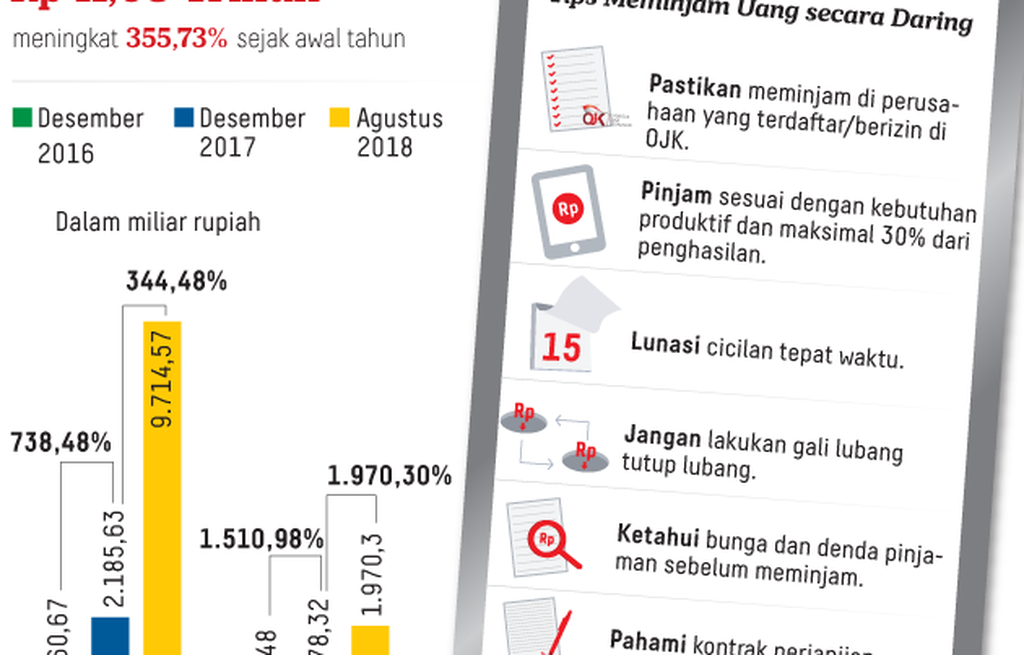

OJK sebenarnya tidak tinggal diam melihat maraknya pinjol ilegal. Sejak tahun 2018 sudah ada 3.000 pinjol yang diblokir usahanya. Upaya ini dilakukan dengan melibatkan Kementerian Komunikasi dan Informatika dengan Satgas Waspada Investasi. Adapun jumlah pinjol legal hanya 138 buah.

Kepala OJK Malang Sugiarto Kasmuri mengatakan, kesulitan yang muncul dalam pemberantasan pinjol ilegal adalah mereka mudah berganti nama, pindah tempat, membuka server dan website baru. ”Jika ditutup satu, akan muncul lagi. Bisa jadi dengan orang yang sama,” katanya.

Pinjol ilegal tidak diketahui alamat kantor dan siapa penanggungjawabnya. Sementara pinjol legal terdaftar dan memiliki ketentuan ketat, mulai dari proses permohonan izin, persyaratan berbadan hukum, ada kantor fisik, pengurus, dan dalam industri mereka sudah dibentuk asosiasi fintech pendanaan.

Pinjol ilegal umumnya tidak transparan dan tidak menerapkan batasan soal bunga. Kondisi ini berbeda dengan yang legal, di mana bunganya dibatasi maksimum sebesar pokok pinjaman.

Menurut Sugiarto, tingkat literasi masyarakat terhadap produk dan layanan keuangan masih rendah. Survei OJK tahun 2019 menyatakan, literasi keuangan kita baru 38 persen. Artinya kalau ada 100 orang yang sudah mendapat layanan produk keuangan, baru 38 orang yang paham risiko dan manfaatnya.

”Memang meningkat (dari sebelumnya), tetapi gap yang perlu kita lihat. Inklusi 76 persen, literasi 38 persen. Jadi, akses masyarakat terhadap keuangan sudah cukup baik mencapai 76 persen. Tapi baru 38 persen yang paham risiko dan manfaatnya. Jadi, ada gap cukup jauh,” katanya.

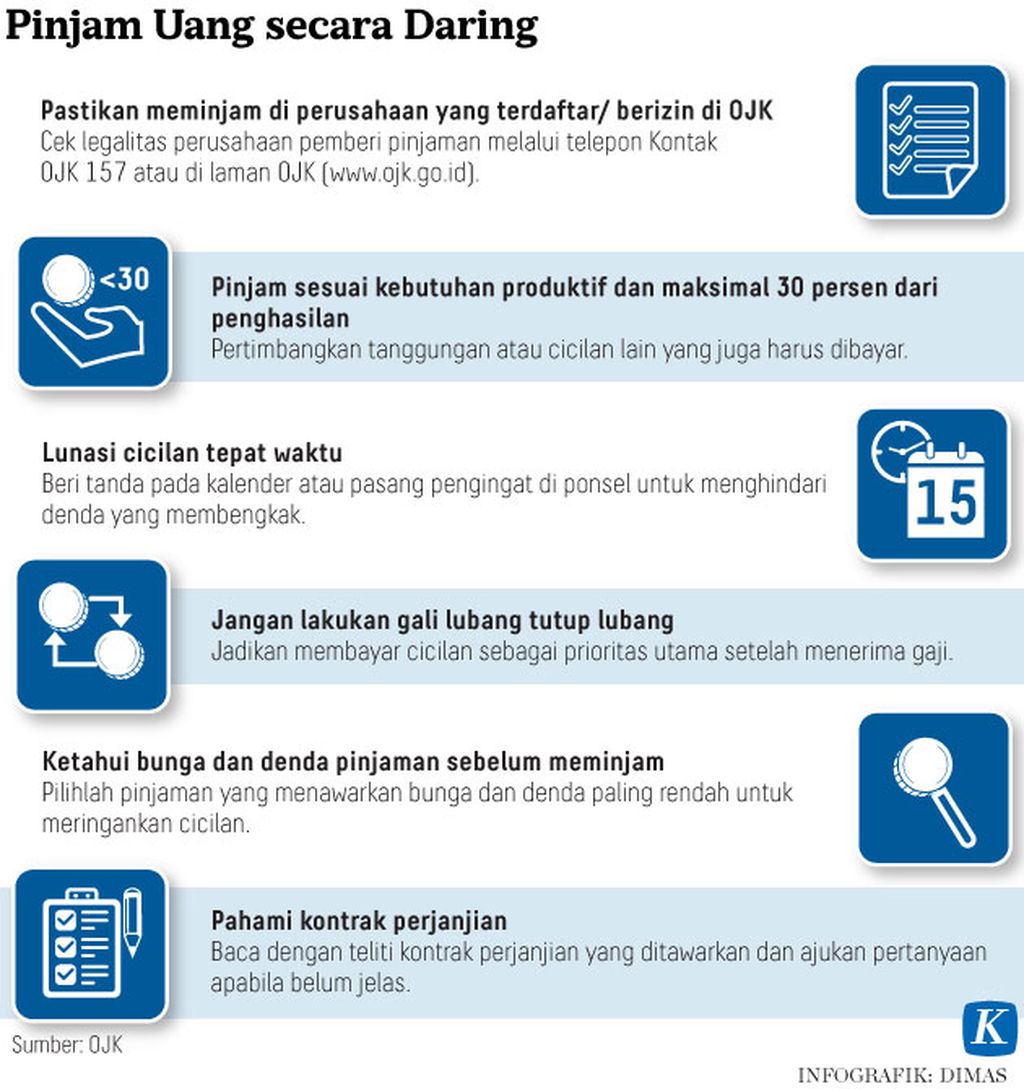

Baca juga: Tips Bijak Menggunakan Pinjaman Daring

Upaya pemberantasan pinjol mesti dilakukan baik dari sisi suplai maupun kebutuhan (demand). Upaya pemblokiran adalah perlakuan dari sisi suplai. Sementara dari sisi permintaan, masyarakat harus terus diberi edukasi.

”Kami tidak berhenti memberikan edukasi. Namun, masalahnya orang itu terkadang sadar bahwa ini ilegal, ada konsekuensi, tetapi mereka terdesak oleh kebutuhan. Akhirnya, kebutuhan mendesak itu yang membuat mereka berpikir pendek, mengambil pinjaman dari pinjol ilegal yang mudah. Dalam hitungan menit sudah bisa transfer,” katanya.

Oleh karena itu, agar tidak terjebak, masyarakat mesti memastikan dulu ke OJK apakah aplikasi pinjol terdata dan berizin di OJK. Selain itu, pastikan bahwa penawaran yang diberikan itu logis atau tidak. Terakhir, perhatian juga dari sisi kemampuan kita dengan kebutuhan. Jika kemampuan tidak sebanding dengan kebutuhan, maka potensi terjerat besar.

Lihat juga: Pelajaran Berharga dari Kasus Pinjaman Daring Guru TK