Ribet di Awal Saat Memilih Hunian, Selamat Kemudian

Pembelian rumah, baik tapak maupun vertikal, yang belum terbangun berisiko. Warga yang bakal membeli rumah harus cermat dan teliti.

Oleh

STEFANUS ATO, AGUIDO ADRI

·6 menit baca

KOMPAS/AGUIDO ADRI

Para korban di depan gerbang Cimanggis City, Kota Depok, Jawa Barat, 16 Desember 2022, sembari membentangkan spanduk protes dan tuntutan kepada pihak pengembang agar mengembalikan uang yang sudah mereka bayarkan.

Pembelian rumah yang belum terbangun atau pola pre project selling cenderung memudahkan masyarakat karena harga rumah yang diimpikan dibanderol lebih murah daripada saat unit telah terbangun. Namun, ini berisiko lantaran barang belum ada. Risiko ini lebih besar menghantui pembeli hunian vertikal dibandingkan dengan rumah tapak.

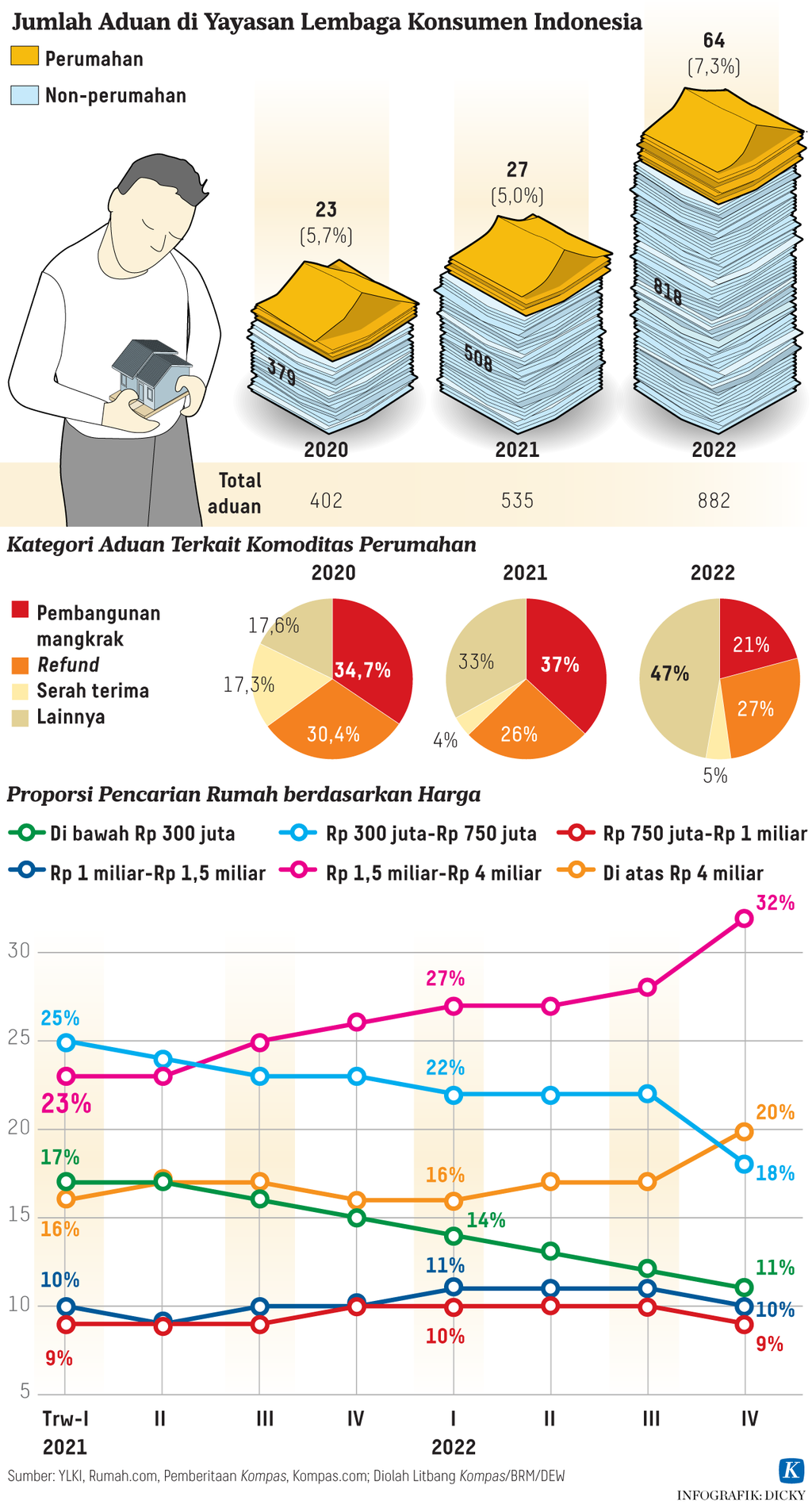

Dari data Yayasan Lembaga Konsumen Indonesia (YLKI), aduan konsumen perumahan selama lima tahun terakhir cenderung bergeser ke aduan hunian vertikal. ”Kalau membeli hunian vertikal, skemanya ada dua, primer dan sekunder. Jika membeli hunian sekunder, unitnya sudah ada. Jadi, risikonya kecil, tetapi harganya lebih mahal,” kata Pengurus Harian YLKI Sudaryatmo, Senin (23/1/2023), di Jakarta.

Pembelian hunian vertikal yang belum jadi memiliki dampak yang luas lantaran jika pembangunannya tersendat, konsumen yang dirugikan mencapai ratusan, bahkan hingga ribuan orang. Pengembang memang memiliki dasar hitung-hitungan yang membuatnya yakin proyeknya dapat berjalan, salah satunya berkaitan dengan persentase unit yang terjual.

”Masalahnya, unit terjual (secara riil nanti) adalah suatu ketidakpastian. Konsumen yang membeli sejak awal dia tidak bisa memastikan unit yang lain laku atau terjual,” katanya.

Pengurus Harian Yayasan Lembaga Konsumen Indonesia Sudaryatmo.

Pertimbangan pengembang sebelum memutuskan untuk memulai pembangunan hingga persoalan teknis lain kerap berujung pada keterlambatan atau berakhir dengan ketidakpastian pembangunan hunian. Situasi ini menempatkan konsumen dalam persoalan baru.

Salah satu masalah yang sering dihadapi konsumen, yakni jika membeli unit hunian vertikal atau apartemen menggunakan sistem kredit kepemilikan rumah (KPR). Jika unit yang dijanjikan pengembang masih belum jelas, konsumen tak bisa sepihak menghentikan cicilan.

Sebab, sanksi lain dari perbankan menanti, yakni mendapat denda hingga masuk daftar hitam dalam sistem layanan keuangan Otoritas Jasa Keuangan (SLIK OJK). SLIK OJK atau dikenal publik dengan istilah BI checking merupakan catatan informasi terkait riwayat debitor bank dan lembaga keuangan lainnya, terutama informasi mengenai lancar atau tidaknya pembayaran kredit.

Kedudukan konsumen yang cenderung lemah atau tak setara dengan pengembang sejatinya dapat diminimalkan.

Menurut Sudaryatmo, konsumen perumahan harus jeli dan teliti saat membeli hunian serta meluangkan waktu lebih lama untuk mengecek ketersediaan lahan, salah satunya memastikan lahan yang bakal dibangun hunian itu telah dikuasai secara fisik dan hukum oleh pengembang. Dokumen perizinan pun harus dipastikan lengkap, mulai dari izin mendirikan bangunan (IMB) hingga izin peruntukan ruang atau tanah.

Kelengkapan dokumen sejatinya sudah jadi keharusan atau mengikat bagi pengembang. Dalam Pasal 42 Undang-Undang Nomor 20 Tahun 2011 tentang Rumah Susun (yang berlaku untuk semua hunian vertikal), pelaku usaha memiliki keleluasaan memasarkan produknya sebelum pembangunan rumah susun berjalan.

Namun, dalam Pasal 43 UU itu, ada beberapa kewajiban yang harus dipatuhi pengembang, antara lain proses jual beli sebelum rumah susun selesai dibangun dilakukan melalui perjanjian pengikatan jual beli (PPJB) yang dibuat di hadapan notaris.

Proses PPJB antara konsumen dan pengembang juga hanya dapat dilakukan jika sudah ada kepastian status kepemilikan tanah, kepemilikan IMB, ketersediaan sarana, prasarana, dan utilitas umum. Faktor lain yang juga harus dipenuhi pengembang, salah satunya, yakni keterbangunan fisik hunian itu, minimal sudah berproses atau terbangun 20 persen.

Namun, YLKI menilai masalah pengawasan dalam pembangunan perumahan di Indonesia masih bermasalah dari sisi regulasi dan kelembagaan. Pengurusan perizinan selama ini berada di tingkat kabupaten atau kota. Kebijakan ini dinilai bukannya tak realistis, tetapi harus ada kualifikasi.

Jika proyek pembangunan apartemen atau hunian dalam skala besar, misalnya, pengawasan proyek itu seharusnya jadi kewenangan pemerintah pusat. ”Masak proyek nilainya Rp 200 triliun, misalnya, pengawasannya dilakukan oleh pemerintah daerah, pasti ada lack of capacity,” kata Sudaryatmo.

Di tingkat daerah, terutama luar Jakarta, Bogor, Depok, Tangerang, dan Bekasi, YLKI juga mengingatkan masyarakat agar saat membeli hunian vertikal atau apartemen, harus memastikan pemerintah daerah setempat sudah memiliki peraturan daerah (perda) tentang pertelaan. Tanpa perda pertelaan, akta pemisahan rumah susun tidak bisa diurus atau dimiliki warga atau pemilik unit apartemen.

Kendaraan melintasi proyek Distrik 2 Meikarta yang terbengkalai di Desa Cibatu, Kecamatan Cikarang Selatan, Kabupaten Bekasi, Jawa Barat, Jumat (6/1/2023). Meski telah menjadi pusat keramaian, pembangunan hunian bertingkat di Meikarta hingga kini belum selesai.

”Perda pertelaan itu dijadikan dasar ketika bikin sertifikat pecahan. Pemerintah daerah juga mestinya kalau belum punya perda pertelaan, jangan keluarkan izin hunian bertingkat,” kata Sudaryatmo.

Hindari pembayaran tunai

Sistem pembayaran dalam membeli rumah dengan pola pre project selling juga harus jadi perhatian konsumen. YLKI menyarankan agar konsumen saat membeli hunian vertikal yang belum terbangun sebaiknya tak langsung membayar secara tunai.

”Kalaupun cash, skema pembayarannya bertahap sesuai dengan progres pembangunan. Jadi, kalau delay, tidak mungkin uang kita sudah 100 persen,” katanya.

Jika membeli rumah dengan skema mengangsur, bank yang digandeng pengembang pun sebaiknya berbeda grup usaha dengan pengembang perumahan. Hal ini bertujuan agar ada fungsi kontrol antara bank penyalur KPR dan pengembang properti.

Walaupun tidak mayoritas, saya bilang ini 70 persen persoalan KPR.

Terkait perbankan atau lembaga penjamin, Ketua Advokasi Badan Perlindungan Konsumen Nasional Rolas Budiman Sitinjak menyebut, bank turut berperan dalam berbagai kasus perumahan yang pernah ditangani BPKN. Bank kerap turut serta menjual sertifikat rumah bodong.

”Walaupun tidak mayoritas, saya bilang ini 70 persen persoalan KPR,” ucap Rolas.

KOMPAS/STEFANUS ATO

Ketua Advokasi Badan Perlindungan Konsumen Nasional Rolas Budiman Sitinjak.

Deputi Komisioner Edukasi dan Perlindungan Konsumen Otoritas Jasa Keuangan Sardjito mengatakan, bank diatur untuk tidak memberikan dana kepada pengembang yang bakal membangun hunian tapak atau bertingkat sebelum melakukan verifikasi ketat dan mengecek kredibilitas dari pihak bersangkutan. Verifikasi itu bertujuan menghindari kasus pembangunan mangkrak yang bisa berujung pada kerugian konsumen dan bank.

Konsumen juga harus mandiri dan ketat mengetahui jejak rekam pengembang. Hal ini dikarenakan apa pun risiko yang bakal terjadi ke depan, konsumen masih memiliki kewajiban melunasi angsuran tersebut ke pihak perbankan.

”Hubungan hukumannya, konsumen yang mencari rumah lalu mencari pembiayaan dan bank memberikan itu. Bank tidak bisa disalahkan jika hunian itu tidak jadi atau mangkrak,” kata Sardjito.

Rekam jejak pengembang

Direktur Eksekutif Jakarta Property Institute (JPI) Wendy Haryanto mengatakan, konsumen atau warga perlu mengenal baik rekam jejak pengembang sebelum membeli hunian. Pengembang yang memiliki reputasi mentereng di bisnis properti biasanya dalam kondisi sulit sekalipun tetap berupaya membangun hunian yang telah dipasarkan atau dibeli konsumen.

”Reputasi dan legasi pengembang bisa dengan melihat track record. Portofolio pengembang ini sudah banyak,"”kata Wendy.

KOMPAS/AGUIDO ADRI

Suasana kantor pemasaran Cimanggis City, Kota Depok, Jawa Barat, tampak kosong dan tidak ada aktivitas.

Real Estate Indonesia (REI) menyebut, masalah pembangunan perumahan yang kerap mangkrak didominasi hunian vertikal. Adapun terkait hunian tapak, selain sudah ada aturan dari Kementerian Pekerjaan Umum dan Perumahan Rakyat, REI sudah menjelaskan ke berbagai pengembang, kalau konsumen punya hak mengecek berbagai dokumen pembangunan hunian, bank yang digandeng pengembang, hingga tempat uang konsumen itu disimpan.

”Kalau bisa setornya ke bank, jadi ada pihak ketiga yang mengamankan uang user,” kata Ketua Umum REI Totok Lusida.

Adapun terkait hunian vertikal, dari PPJB yang sudah dikantongi pengembang, total pengembalian investasinya harus dipastikan mencapai 58 persen. Sebab, jika pembeli unit berada di bawah angka 58 persen, maka berat bagi pengembang untuk memulai pembangunan hunian vertikal.

”Kami sudah bimbing anggota kami untuk tidak melakukan hal-hal yang berisiko. Jadi, lewat bank untuk mereka yang berminat membeli dan mulai mengangsur rumah,” kata Totok.

KOMPAS/AGUIDO ADRI

Alat berat yang sudah berkarat di tengah lahan penuh hamparan rumput liar. Di lahan itu, menurt rencana, akan berdiri apartemen Cimanggis City, Kota Depok, Jawa Barat.