Jeratan Utang “Squid Game” Rumah Tangga Perkotaan

Gambaran dampak kehidupan materialistis kaum urban dalam “Squid Game” dinilai keterlaluan dan di luar nalar. Namun, penyebab ia merebut perhatian, bisa jadi karena ada irisan rasa senasib dengan para penontonnya

Gaji yang rutin berkunjung di akhir atau awal bulan sekadar mengendap tak sampai satu hari di rekening. Dalam hitungan jam, hampir seluruh pendapatan tersedot membayar aneka cicilan dan tagihan rutin bulanan yang bisa jadi didominasi tagihan kartu kredit. Itu pun terkadang tidak semua bisa dibayar lunas, menjadi beban utang bulan berikutnya.

Kondisi di atas mengakrabi sebagian masyarakat modern saat ini. Di dalam dompet tak jarang ada setumpuk kartu kredit dari bank-bank berbeda. Belum lagi aplikasi pinjaman daring di telepon genggam. Komplet sudah. Sekejap, seakan semua masalah keuangan teratasi dengan berbagai fasilitas pinjaman ini. Namun, pada saat bersamaan, utang menumpuk dan menumpuk.

Gali lubang tutup lubang terus bergulir selama ”besar pasak daripada tiang” alias lebih banyak pengeluaran ketimbang pendapatan. Jeratan utang makin mencekik. Pusing tujuh keliling. Hidup berada di ujung tanduk.

Ada kecenderungan semakin besar pendapatan semakin besar berutang tetapi kemampuan membayar kredit makin rendah.

Sebagai ilustrasi, ada pengalaman seorang teman yang telah bekerja 11 tahun di perusahaan ternama di Jakarta. Gaji per bulan lebih dari tiga kali upah minimum DKI Jakarta. Namun, pada awal tahun ini, ia dan istri serta anak semata wayangnya terpaksa melepas rumah yang telah dicicilnya 5 tahun.

Didie SW

Hidupnya morat-marit. Uluran tangan teman-temannya masih sulit menutup utangnya yang telah mencapai ratusan juta rupiah. Untuk apa saja utangnya selama ini? Sulit ia jelaskan. ”Ya untuk makan, biaya bulanan, gadget, cicilan rumah, motor, kebutuhan anak. Enggak tahu. Kalau bisa lari, lari gue,” katanya.

Peliknya urusan utang yang banyak membelit warga perkotaan ini menghangat lagi setelah diangkat sebagai latar belakang film seri di Netflix berjudul ”Squid Game”. Film ini mengisahkan manusia urban bermasalah di Korea Selatan, rata-rata dibelit masalah keuangan akut yang tergoda tawaran jalan pintas dari sekelompok orang. Jika setuju ikut, setiap orang akan dijemput di lokasi yang disepakati, dibius, lalu dibawa ke suatu pulau terisolasi.

Baca juga: Macet Sekarang Tak Mengapa, Asal Pakai Mobil Listrik

Tawaran tersebut memiliki aturan dan kesepakatan. Sekali tanda tangan, berarti secara sadar mengamini semua ketentuan berlaku. Orang-orang yang sudah gelap mata asal tanda tangan demi memuaskan nafsu memanen uang secepatnya.

Tak dinyana, salah satu aturannya adalah yang kalah berarti kehilangan nyawa. Keliru bergerak dalam adaptasi gim cumi, permainan tradisional Korea Selatan yang mirip engklek atau hopscotch ini, berondongan peluru didapat. Kalah dalam permainan kelereng atau tarik tambang berujung mati mengenaskan. Setiap satu nyawa peserta yang melayang berarti tambahan uang hadiah.

Ketika ada pilihan mengakhiri gim berdarah-darah itu dengan opsi tetap hidup, tetapi batal menggondol uang, sebagian peserta memilih tetap ikut bermain. Persahabatan dikorbankan, hubungan keluarga tidak lagi sakral, saling menikam di luar arena lomba pun sah-sah saja.

Tren utang rumah tangga

Gambaran dampak kehidupan materialistis kaum urban dalam ”Squid Game” ini dinilai keterlaluan dan di luar nalar. Namun, penyebab ia melejit merebut perhatian bisa jadi karena ada irisan rasa senasib dengan para penontonnya di dunia nyata.

Pertumbuhan utang rumah tangga terjadi di banyak negara seiring perkembangan pesat kawasan perkotaan dan pertambahan jumlah penduduk. Bank Sentral Korea (BOK), seperti dilaporkan KBS Wolrd, mengumumkan jumlah utang rumah tangga Korea Selatan mencapai 1.805, 9 triliun won per akhir Juni 2021. Jumlah itu meningkat 41,2 triliun won dibandingkan kuartal pertama tahun yang sama.

Hasil riset Prakarsa bersama dengan Yayasan Lembaga Konsumen Indonesia (YLKI) pada 2019 tentang jerat utang rumah tangga juga menunjukkan pertumbuhan utang rumah tangga di Indonesia terus naik dari tahun ke tahun. Merujuk data Census and Economic Information Center (CEIC), Prakarsa menyatakan pertumbuhan utang rumah tangga selama 2015-2018 tumbuh 26 persen.

Pada Desember 2018, rasio utang rumah tangga terhadap pendapatan domestik bruto mencapai 10,27 persen, konsisten naik dari level 8 persen pada 2010. Total utang rumah tangga di 2018 mencapai 105,14 juta dollar Amerika Serikat setara dengan Rp 1,44 triliun. Pada Juli 2021 ini, dalam cengkeraman Covid-19, data CEIC menunjukkan utang rumah tangga Indonesia naik menjadi 111,9 juta dollar AS.

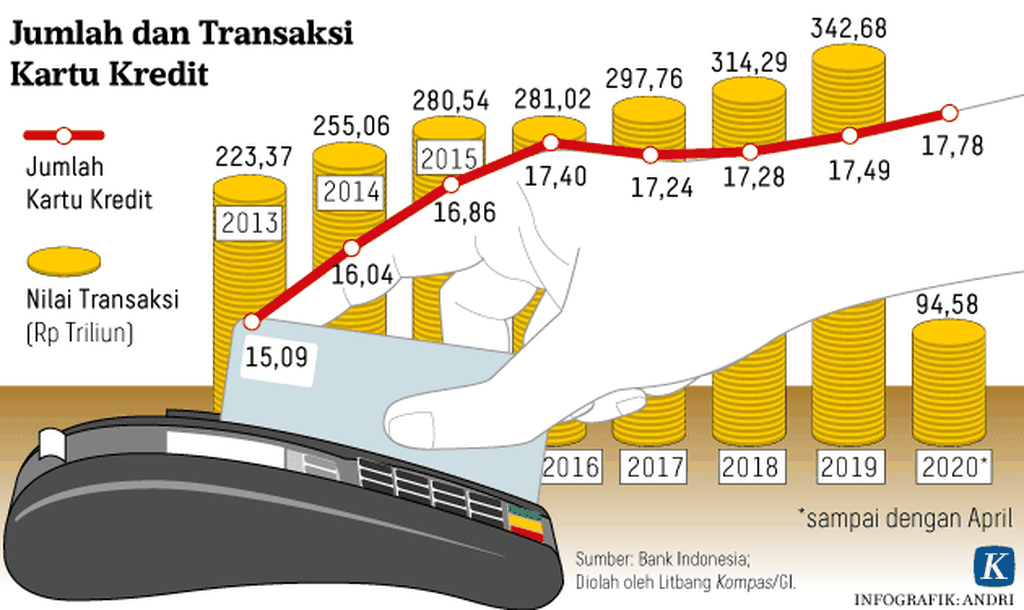

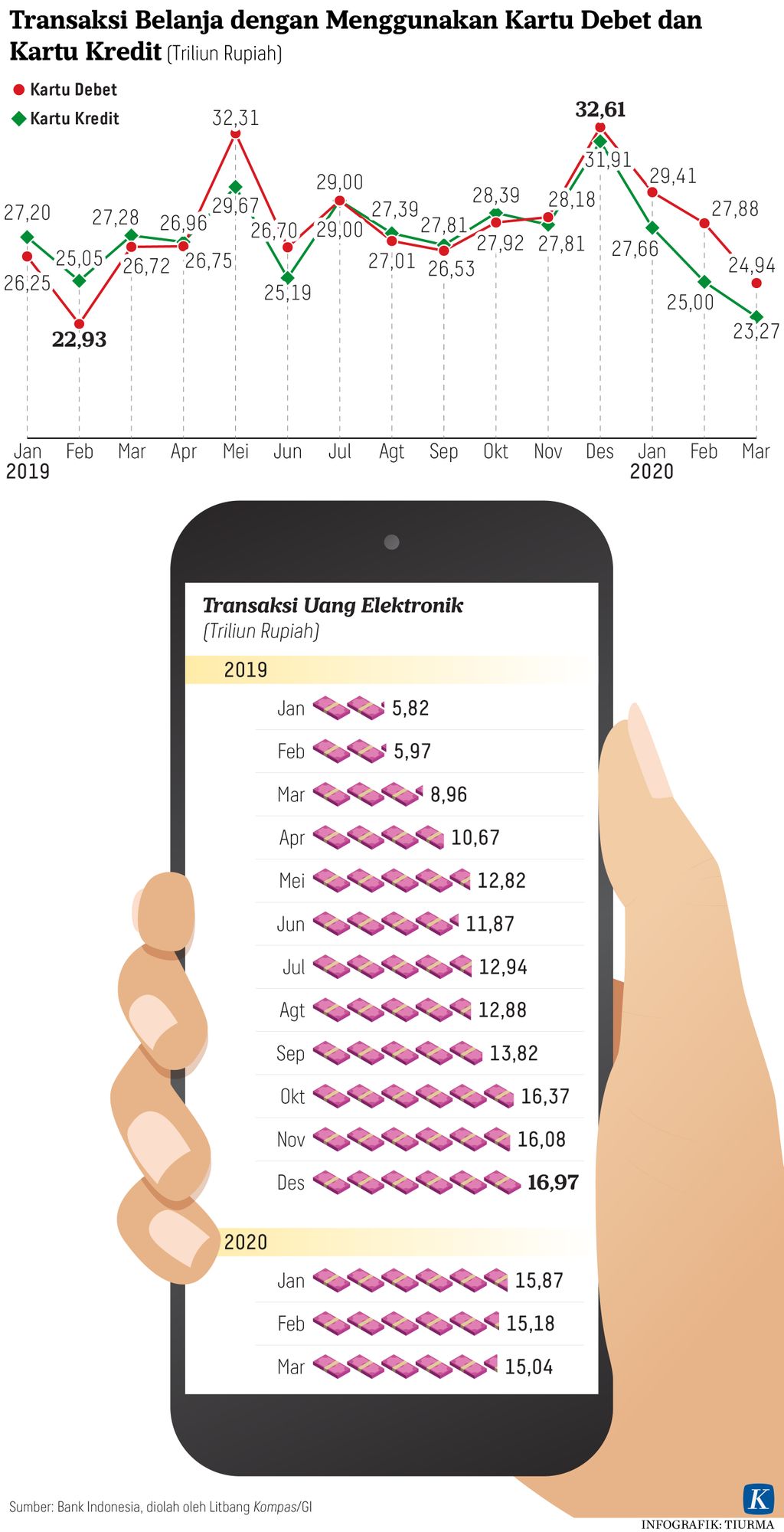

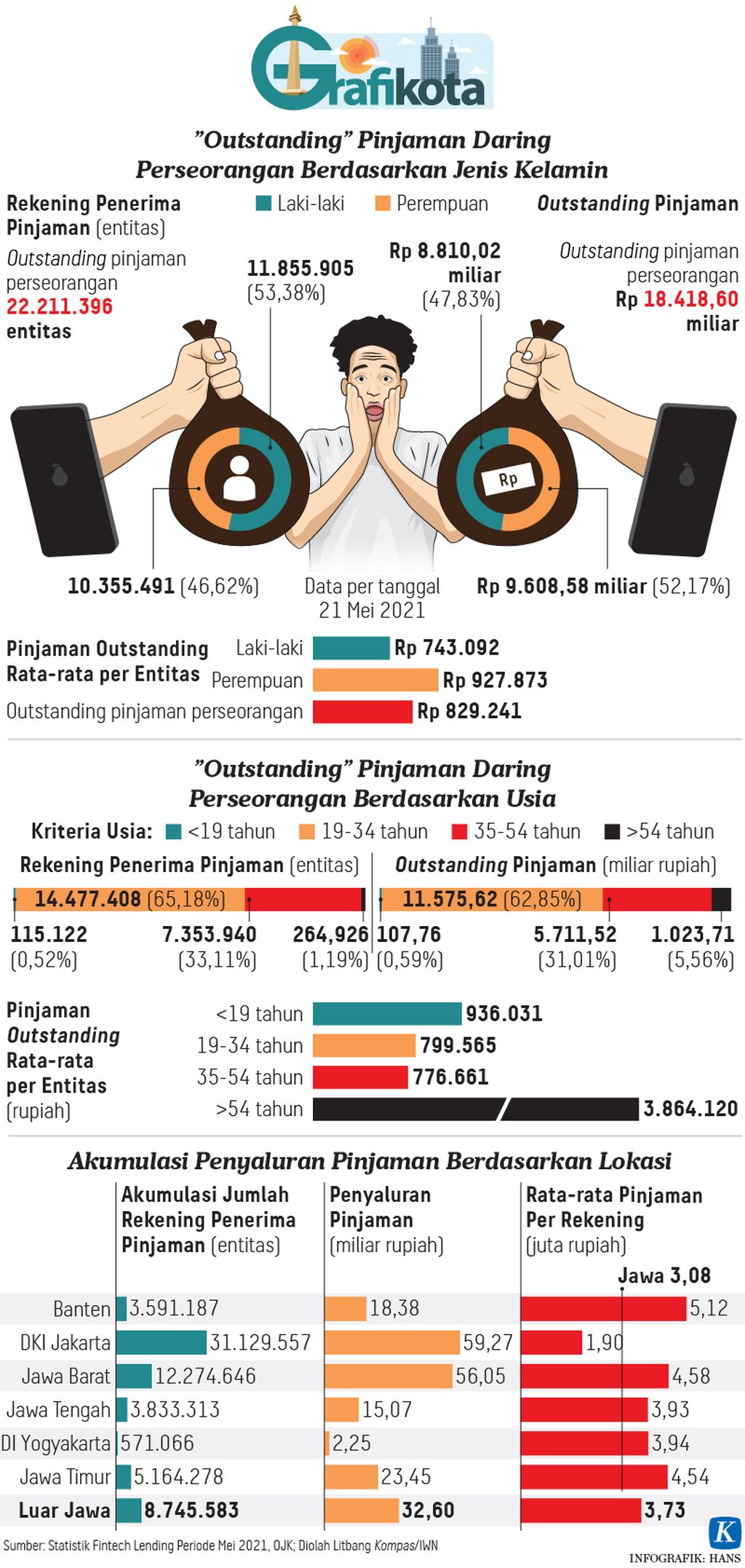

Di Indonesia, peningkatan jumlah utang antara lain ditopang pertumbuhan kartu kredit dan layanan pinjam berbasis teknologi informasi atau pinjaman daring. Meminjam data Bank Indonesia (BI), Prakarsa menuliskan pada 2009 ada 12,5 juta kartu kredit di Indonesia dan menjadi 17 juta kartu kredit di 2017. Volume transaksi kartu kredit tumbuh berlipat. Pada 2019 naik 3,2 persen menjadi 349,21 juta transaksi dengan senilai Rp 342,68 triliun atau naik 9 persen dibandingkan tahun sebelumnya.

Seiring kian maraknya teknologi finansial yang memungkinkan sistem pinjaman daring dengan syarat lebih mudah, utang rumah tangga juga makin membuncit.

Semua itu kian memperbesar peluang terjadinya fenomena utang berlebih (over-indebtedness). Beberapa indikasi seseorang atau rumah tangga terjebak utang berlebih, menurut Prakarsa, yaitu cicilan utang lebih dari 30 persen pendapatan per bulan, pengeluaran untuk total utangnya bisa menyebabkan yang bersangkutan hidup di bawah garis kemiskinan, sulit membayar tagihan lebih dari dua bulan, memiliki tiga atau lebih komitmen kredit, dan merasa keberatan menanggung tumpukan utang.

Baca juga: Antara Pantai Pasir Putih Kita Maju dan Kisah Teluk Tokyo

Hasil riset Prakarsa menunjukkan, orang atau rumah tangga dengan penghasilan Rp 60 juta hingga Rp 360 juta per tahun memiliki kemampuan berbeda dalam membayar utang. Ada kecenderungan, semakin besar pendapatan justru semakin besar utang dan kemampuan membayar kredit makin rendah.

Mengapa orang dengan pendapatan makin besar cenderung makin terjerat utang? Hal ini kembali ke alasan dasar munculnya kemudahan berutang. Utang bagi rumah tangga menjadi pendorong konsumsi agar orang berbelanja, agar produk barang ataupun jasa terserap pasar, dengan harapan ekonomi berputar. Strategi ini pula yang membuat iklan berbagai produk dan jasa bertebaran di media massa, media sosial, e-mail pribadi, dan gawai pribadi bersamaan dengan waktu gajian.

Mereka yang berpendapatan tetap, seperti pegawai atau karyawan, menjadi sasaran. Mereka dinilai mampu menyicil kredit secara stabil dalam jangka waktu tertentu. Demam gaya hidup urban yang serba mudah, modern, dan praktis menjadi sarana menggaet mereka dengan makan di luar rumah atau pesan daring yang dapat dibayar secara kredit, aneka barang yang memberi kenyamanan dan kesenangan, dan lain sebagainya. Semakin besar gaji bulanan, kesempatan lolos saat pengajuan kredit pun makin besar.

Ringkasan Eksekutif Pengeluaran dan Konsumsi Penduduk Indonesia oleh Badan Pusat Statistik pada Maret 2020 menyebutkan, rata-rata pengeluaran sebulan setiap penduduk Indonesia di perdesaan dan di perkotaan Rp 1.225.685. Pengeluaran itu untuk memenuhi kebutuhan makanan dan bukan makanan yang meningkat 5,19 persen jika dibandingkan Maret 2019. Pengeluaran pangan sebesar 49,22 persen yang meskipun hampir seimbang, tetapi tetap lebih kecil dibandingkan pengeluaran bukan pangan.

Baca juga: Kabul dan Legenda ”Phoenix” yang Bangkit dari Kehancuran

Pengeluaran pangan di perkotaan rata-rata 46,05 persen atau hampir 10 persen lebih rendah dibandingkan di perdesaan yang mencapai 55,49 persen.

Hasil Survei Angkatan Kerja Nasional (Sakernas) BPS Februari 2021, mayoritas pekerja di Indonesia berstatus buruh/karyawan/pegawai (37,0 persen) dari total 131.064.305 pekerja. Apabila dilihat menurut daerah tempat tinggal, tenaga kerja yang bekerja sebagai buruh di perkotaan memiliki persentase lebih besar daripada di perdesaan, yaitu 48,7 persen dibanding 23,2 persen. Di Jakarta, 60 persen pekerjanya buruh/karyawan/pegawai. Mereka ini bagian dari kelompok berpenghasilan tetap dan menjadi pasar utama produk fasilitas kredit.

Penelitian ini turut menemukan dan menegaskan bahwa tingginya tingkat pendidikan tidak berkorelasi dengan tingkat literasi keuangan. Sebagian besar informan yang berpendidikan diploma/sarjana memiliki literasi keuangan rendah.

Dari riset Prakarsa diketahui bahwa mayoritas rumah tangga yang mengalami overindebtedness dari utang kartu kredit bukan karena desakan kebutuhan pokok, melainkan pengeluaran untuk liburan/wisata dan pengambilan dana tunai untuk kebutuhan-kebutuhan tambahan. Hal ini berdampak pada pengurangan alokasi biaya kebutuhan sehari-hari, termasuk kesehatan dan pendidikan. Pada kelompok overindebtedness dari utang pinjaman daring rata-rata digunakan membayar kebutuhan sehari-hari dan utang lainnya.

Penelitian di Jurusan Psikologi UGM menyatakan, perilaku berutang antara lain didorong adanya intensi yang dipengaruhi norma subyektif. Norma subyektif itu terkait penerimaan lingkungan sosial, budaya, juga keluarga. Individu cenderung berupaya memenuhi harapan orang lain di sekelilingnya.

Meskipun demikian, saat terjebak dalam utang berlebih sampai gagal bayar, bantuan belum tentu datang dari lingkungan terdekat atau keluarga. Terkadang stigma negatif justru dilekatkan yang menambah tekanan.

Rumah tangga dengan utang berlebih dari sisi psikologi rentan mengalami gangguan mental. Prakarsa memaparkan, pengguna kartu kredit ataupun pinjaman daring banyak yang pernah dilanda trauma, stres, depresi, gelisah (anxiety), tidak fokus bekerja, dan kehilangan kepercayaan diri. Bahkan, ada satu informan pinjaman daring yang sempat ingin mengakhiri hidup akibat beban utang yang dimilikinya.

Prakarsa tak lupa menekankan bahwa kenaikan utang rumah tangga secara masif membuat negara lebih rentan terhadap guncangan ekonomi di masa depan. Ketika ada gagal bayar massal, berarti daya beli makin rendah, banyak produk barang dan jasa tidak terserap pasar, dan roda ekonomi macet. Negara bisa goyah, bahkan bangkrut, karena hal ini.

Utang bukan uang tambahan

Untuk memastikan praktik perlindungan konsumen yang berarti melindungi negara, Bank Indonesia menerapkan program edukasi, konsultasi, dan fasilitasi. Edukasi adalah pemberian pemahaman kepada konsumen fasilitas kredit, baik kartu kredit maupun pinjaman daring. Konsultasi adalah pemberian pemahaman terkait permasalahan dalam penggunaan jasa. Fasilitasi adalah penanganan kasus-kasus dengan mempertemukan penyelenggara dan konsumen.

YLKI sudah sejak lama turut memfasilitasi pengguna kartu kredit dan pinjaman daring yang berlebih utang hingga gagal bayar mendapat penyelesaian sesuai koridor hukum serta tetap melindungi konsumen.

Saran lainnya yang masih terus didengungkan Prakarsa dan YLKI sebagai bagian dari Koalisi Responsi Bank Indonesia, pemberian batas pengambilan atau plafon kredit sebaiknya atas dasar analisis kemampuan membayar kredit, bukan sekadar kepatuhan membayar kredit. Utang apa pun bentuk dan caranya bisa membantu saat benar-benar dibutuhkan, tetapi bagaimanapun itu bukan tambahan uang. Jika jauh di atas kemampuan seseorang untuk mengembalikan pinjaman, petaka yang akan didapat.

Meski demikian, ngerinya petaka akibat terjebak utang berlebih, bahkan gagal bayar, bukan berarti kesalahan yang seharga nyawa. Selalu ada jalan keluar yang rasional.

Mencegah petaka menimpa juga bisa dilakukan dengan cara yang menyenangkan. Seusai menikmati seru dan brutalnya serial gim cumi ini, misalnya, semakin sadar bahwa tidak ada yang senyata besaran gaji yang kita terima setiap bulan. Kesadaran pada kenyataan itulah yang sepatutnya menentukan besaran belanja dan gaya hidup seseorang, bukan sebaliknya. Sadarilah dan terimalah kenyataan.

Baca juga: Menolak Terhanyut dalam Pemeringkatan Kota-kota Dunia